ایران اور پاکستان گیس پائپ لائن منصوبہ: گیس کی قیمت پر نظرثانی ناگزیر

- قیمتوں میں نمایاں کمی اور معاہدے پر ازسرِنو مذاکرات کے بغیر ایران پاکستان گیس پائپ لائن منصوبہ معاشی لحاظ سے قابلِ عمل نہیں

- صرف پائپ لائن کا وجود توانائی کے تحفظ کی ضمانت نہیں بنتا۔ ایسی گیس کو ایک ایسی منڈی میں لانا، جو ابھی وجود ہی نہیں رکھتی اور جہاں صارفین اس کی قیمت ادا کرنے کی استطاعت نہیں رکھتے، کسی مسئلے کا حل نہیں

پاکستان میں توانائی کے بحران کے حل کے طور پر ایک بار پھر ایران اور پاکستان گیس پائپ لائن منصوبے کو پیش کیا جا رہا ہے۔ اگرچہ اس تجویز کی سیاسی اہمیت اپنی جگہ موجود ہے، لیکن تجارتی اعتبار سے اس کا جواز کمزور دکھائی دیتا ہے۔ زیرِ غور موجودہ قیمتوں کے فارمولے کے تحت ایران سے درآمد کی جانے والی پائپ لائن گیس سستی توانائی فراہم نہیں کرے گی بلکہ پہلے سے مہنگی درآمدی گیس کے بوجھ تلے دبے نظام میں ایک اور مہنگا ایندھن شامل کر دے گی۔

اصل سوال یہ نہیں کہ پاکستان کو ایران سے گیس خریدنی چاہیے یا نہیں، بلکہ یہ ہے کہ کیا موجودہ قیمتوں کا فارمولہ، درکار بنیادی ڈھانچہ اور ملک کی گیس مارکیٹ اس منصوبے کے لیے موزوں ہیں؟ فی الحال اس کا جواب نفی میں ہے۔ کوئی بھی گیس پائپ لائن اسی صورت توانائی کے تحفظ کو مضبوط بنا سکتی ہے جب گیس مسابقتی قیمت پر دستیاب ہو، اس کی مسلسل فراہمی یقینی ہو اور اس کے لیے واضح اور فعال مقامی منڈی موجود ہو۔ اس وقت ان میں سے کوئی شرط پوری ہوتی نظر نہیں آتی۔

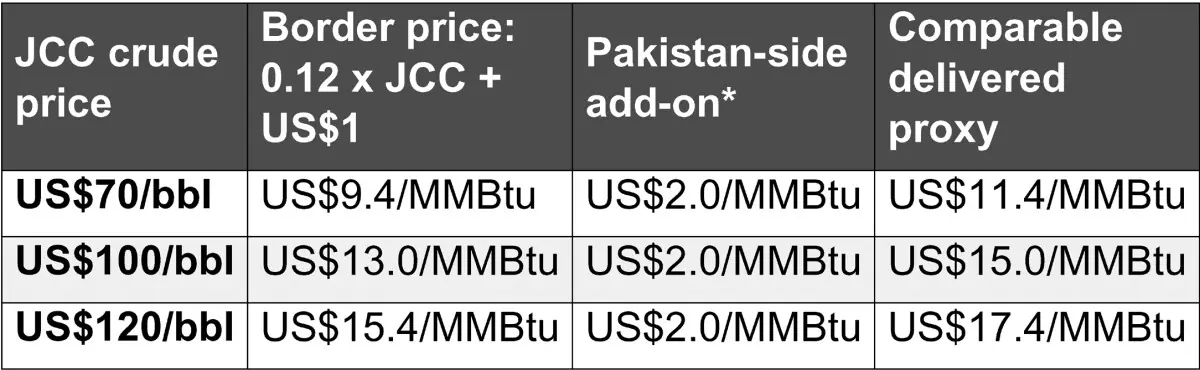

اس منصوبے کا بنیادی مسئلہ قیمت ہے۔ زیرِ گردش فارمولے کے مطابق:

ایران۔پاکستان گیس کی قیمت = جاپان کروڈ کاک ٹیل (جے سی سی) × 0.12 + ایک امریکی ڈالر فی ایم ایم بی ٹی یو

اس فارمولے کے تحت اگر جے سی سی خام تیل کی قیمت 70 ڈالر فی بیرل ہو تو سرحد پر گیس کی قیمت 9.4 ڈالر فی ایم ایم بی ٹی یو بنتی ہے۔ اگر خام تیل 100 ڈالر فی بیرل تک پہنچ جائے تو یہ قیمت 13 ڈالر فی ایم ایم بی ٹی یو ہو جائے گی، جبکہ 120 ڈالر فی بیرل پر گیس کی قیمت بڑھ کر 15.4 ڈالر فی ایم ایم بی ٹی یو تک پہنچ جائے گی۔

یہ تمام قیمتیں سرحدی سطح کی ہیں، جن میں پاکستان کے اندر ترسیل، نقل و حمل اور نظام میں شامل کرنے کے اخراجات شامل نہیں ہیں۔

زیرِ گردش فارمولے کے مطابق ایران۔پاکستان گیس کی تخمینی لاگت۔

- پاکستان کے اندر اضافی لاگت کو محض تقابلی بنیاد کے طور پر شامل کیا گیا ہے، جس میں تقریباً 10 فیصد گیس کے ضیاع (یو ایف جی) کے ساتھ ساتھ سوئی ناردرن گیس پائپ لائنز لمیٹڈ (ایس این جی پی ایل) اور سوئی سدرن گیس کمپنی (ایس ایس جی سی) کے انتظامی، ترسیلی اور تقسیمی اخراجات کا تخمینہ شامل ہے۔

اس بنیاد پر دیکھا جائے تو ایرانی گیس کو آر ایل این جی پر کوئی واضح قیمت کا فائدہ حاصل نہیں۔ اوگرا کی فروری 2026 کی آر ایل این جی قیمتوں کی اطلاع کے مطابق تقسیمی سطح پر قیمت ایس این جی پی ایل کے لیے 11.3345 ڈالر فی ایم ایم بی ٹی یو اور ایس ایس جی سی کے لیے 10.2704 ڈالر فی ایم ایم بی ٹی یو تھی، جو 7.4553 ڈالر فی ایم ایم بی ٹی یو کی اوسط درآمدی ایل این جی قیمت (ڈی ای ایس بنیاد) سے منسلک ہے۔ خام تیل کی معتدل قیمتوں پر ایران۔پاکستان پائپ لائن کی گیس کی قیمت تقریباً انہی سطحوں کے برابر بنتی ہے، جبکہ خام تیل مہنگا ہونے کی صورت میں یہ گیس آر ایل این جی سے بھی زیادہ مہنگی پڑتی ہے۔

دوسرا مسئلہ یہ ہے کہ اس پائپ لائن کو ایسے تجارتی منصوبے کے طور پر تیار نہیں کیا جا رہا جس کے لیے نیچے کی سطح پر خریداروں کے مضبوط اور قابلِ اعتماد معاہدے موجود ہوں۔ یہ درحقیقت ایک ریاستی سرپرستی میں چلنے والا بنیادی ڈھانچے کا منصوبہ ہے۔ ایک بار معاہدہ ہونے کے بعد اس کی مالی ذمہ داری صرف تجارتی معاہدوں تک محدود نہیں رہے گی۔ اگر گیس فروخت نہ ہو سکی تو اس کا بوجھ گیس کمپنیوں، سرکاری شعبے اور بالآخر ٹیکس دہندگان پر منتقل ہوگا۔

پاکستان میں گیس سے متعلق بحث کا یہی وہ پہلو ہے جسے اکثر نظر انداز کیا جاتا ہے۔ مسئلہ صرف گیس کی کمی نہیں بلکہ ایک فعال گیس مارکیٹ کا فقدان بھی ہے۔ ملک میں ایسی شفاف، مسابقتی اور گہری منڈی موجود نہیں جہاں درآمدی گیس اپنی مکمل لاگت پر فروخت کی جا سکے۔ ایسی منڈی کے بغیر گیس کی ایک اور سپلائی کا اضافہ بحران کا حل نہیں بلکہ ایک نئی مالی ذمہ داری پیدا کرے گا۔

ممکنہ خریداروں کی صورتحال بھی کمزور ہے۔ بجلی کا شعبہ اب مہنگی گیس کے لیے قابلِ اعتماد خریدار نہیں رہا۔ جہاں سستی بجلی، خصوصاً شمسی توانائی، دستیاب ہے وہاں گیس سے بجلی پیدا کرنے کا رجحان کم ہو رہا ہے۔ اگر گیس کی قیمت 15 ڈالر فی ایم ایم بی ٹی یو یا اس سے زیادہ ہوئی تو وہ بجلی کی پیداوار میں مسابقت برقرار نہیں رکھ سکے گی۔ نتیجتاً نظام سستی بجلی کو ترجیح دے گا اور مہنگی گیس استعمال سے محروم رہ جائے گی۔

صنعتی شعبہ بھی اس خلا کو پُر کرنے کی پوزیشن میں نہیں۔ کیپٹو پاور لیوی نے برآمدی ٹیکسٹائل صنعت کے لیے گیس پر مبنی بجلی کی معاشیات بدل دی ہے، جس سے درآمدی گیس کا ایک بڑا ممکنہ خریدار مارکیٹ سے نکل گیا۔ عمومی صنعت پہلے ہی کمزور طلب، بلند ٹیکسوں اور توانائی کی زیادہ لاگت کا سامنا کر رہی ہے۔ گھریلو صارفین درآمدی قیمت کے مساوی گیس خریدنے کی استطاعت نہیں رکھتے، جبکہ کھاد کی صنعت بھی حکومتی سبسڈی کے بغیر ایسی مہنگی گیس استعمال نہیں کر سکتی۔ اس لیے اصل سوال یہ ہے کہ اتنی قیمت پر یہ گیس آخر خریدے گا کون؟

تیسرا مسئلہ لچک کا ہے۔ اگرچہ ایل این جی بھی اپنے معاہدہ جاتی اور مارکیٹ سے متعلق خطرات رکھتی ہے، تاہم اس میں ایسے اختیارات موجود ہوتے ہیں جو پائپ لائن گیس میں نہیں۔ معاہدے کی نوعیت کے مطابق ایل این جی کی کھیپ کو مؤخر، تبدیل، ذخیرہ، دوسرے راستے پر منتقل یا دوبارہ فروخت کیا جا سکتا ہے، جبکہ پائپ لائن گیس ایک مقررہ راستے اور واحد سپلائر سے وابستہ ہوتی ہے۔ ایک مرتبہ معاہدہ ہونے کے بعد پاکستان کو یا تو یہ گیس لازماً استعمال کرنا ہوگی، یا دوسری سپلائیز محدود کرنا ہوں گی، یا پھر اس ذمہ داری کو ایک اور مالی بوجھ میں تبدیل کرنا پڑے گا۔

یہ سختی اس لیے بھی اہم ہے کہ پاکستان میں گیس کی طلب پہلے ہی قیمتوں کے بگاڑ، کمزور صنعتی سرگرمی اور متبادل ایندھن کے باعث متاثر ہے۔ مہنگی گیس کو زبردستی نظام میں شامل کرنے سے نقصان کسی نہ کسی شکل میں سامنے آئے گا۔ پاکستان کے توانائی کے شعبے میں یہ بارہا دیکھا جا چکا ہے کہ جب قیمتیں طلب سے مطابقت نہیں رکھتیں تو اس کا بوجھ گردشی قرضے، سبسڈی، ادائیگیوں میں تاخیر یا حکومتی قرض کی صورت میں ظاہر ہوتا ہے۔

چوتھا مسئلہ سپلائی کے تسلسل کا ہے۔ اگرچہ ایران کے پاس گیس کے وسیع ذخائر موجود ہیں، لیکن بڑے ذخائر کا مطلب یہ نہیں کہ برآمد کے لیے وافر گیس بھی دستیاب ہو۔ ساؤتھ پارس گیس فیلڈ ایران کی تقریباً 70 سے 75 فیصد گیس پیداوار فراہم کرتی ہے، جس کا بیشتر حصہ ملک کے اندر ہی استعمال ہو جاتا ہے۔ ایران کو سردیوں میں گیس کی قلت، سپلائی میں کمی اور متبادل ایندھن استعمال کرنے جیسے مسائل کا سامنا رہتا ہے، اور بعض اوقات اسے اپنی ضروریات پوری کرنے کے لیے درآمدات اور گیس کے تبادلے کا سہارا بھی لینا پڑتا ہے۔ اس لیے پاکستان یہ فرض نہیں کر سکتا کہ صرف بڑے ذخائر کی موجودگی کی وجہ سے فوری طور پر قابلِ اعتماد اضافی گیس دستیاب ہوگی۔

برآمد کے قابل اضافی گیس کے لیے ساؤتھ پارس میں دباؤ برقرار رکھنے کے منصوبوں، سمندر میں کمپریشن تنصیبات، نئے کنوؤں، پلیٹ فارمز، پائپ لائنوں اور پروسیسنگ صلاحیت میں بھاری سرمایہ کاری درکار ہوگی۔ ایران نے اگرچہ ایسے کئی منصوبوں کا اعلان کیا ہے، مگر یہ کئی برسوں پر محیط سرمایہ کاری کے منصوبے ہیں اور فوری طور پر اضافی برآمدی گیس پیدا نہیں کریں گے۔ اس لیے پاکستان کو قلیل مدت میں قابلِ اعتماد سپلائی کے بجائے تاخیر اور غیر یقینی صورتحال کو مدنظر رکھنا چاہیے۔

پانچواں مسئلہ علاقائی اور سلامتی کے خطرات ہیں۔ اگر خطے میں دوبارہ جنگ یا کشیدگی بڑھتی ہے تو اس کے اثرات گیس کی سپلائی اور بنیادی ڈھانچے دونوں پر پڑیں گے۔ ساؤتھ پارس اور اس سے منسلک پروسیسنگ تنصیبات ایران کے لیے اسٹریٹجک اہمیت رکھتی ہیں۔ کسی بھی خلل کی صورت میں ایران کی برآمدی صلاحیت یا آمادگی متاثر ہو سکتی ہے، خصوصاً سردیوں میں جب ملکی طلب کو ترجیح دی جاتی ہے۔ اس کے برعکس ایل این جی مختلف سپلائرز، راستوں اور اوقات کے ذریعے متبادل ذرائع فراہم کرتی ہے، جبکہ پائپ لائن گیس میں یہ سہولت موجود نہیں۔

چھٹا مسئلہ بنیادی ڈھانچے کی لاگت ہے۔ پاکستان کو صرف گیس کی قیمت ہی ادا نہیں کرنا ہوگی بلکہ نئی پائپ لائن، کمپریشن اسٹیشنز، میٹرنگ، سیکیورٹی اور نظام سے انضمام پر بھی بھاری سرمایہ کاری کرنا ہوگی۔ ایران کی سرحد سے گوادر تک پہلے مرحلے کی 80 کلومیٹر طویل پائپ لائن کی لاگت تقریباً 15 کروڑ 80 لاکھ ڈالر بتائی گئی ہے، جبکہ اسے ملک کے بڑے طلبی مراکز سے جوڑنے کے لیے مزید اخراجات درکار ہوں گے۔ بالآخر یہ تمام لاگت ٹیرف، سرکاری وسائل یا قرض کے ذریعے پوری کی جائے گی۔

ان تمام عوامل کو سامنے رکھا جائے تو موجودہ قیمتوں پر یہ منصوبہ مضبوط تجارتی بنیاد نہیں رکھتا۔ ایرانی گیس آر ایل این جی سے واضح طور پر سستی نہیں، ایل این جی کے مقابلے میں کم لچک رکھتی ہے، اس کے لیے نئے بنیادی ڈھانچے کی ضرورت ہے، سپلائی میں تاخیر اور علاقائی خطرات موجود ہیں، اور سب سے اہم یہ کہ پاکستان نے ابھی تک ایسی مقامی گیس مارکیٹ ہی قائم نہیں کی جو اس گیس کو اس کی حقیقی لاگت پر جذب کر سکے۔

اس وقت اولین ترجیح گیس مارکیٹ کی تشکیل ہونی چاہیے۔ پاکستان کو تیسرے فریق کی رسائی، شفاف قیمتوں، قابلِ نفاذ خریداری کے معاہدوں، قابلِ اعتماد خریداروں اور پیدا کنندگان، درآمد کنندگان اور صارفین کے درمیان براہِ راست معاہدوں کی ضرورت ہے۔ گیس مارکیٹ میں اصلاحات کوئی انتظامی تفصیل نہیں بلکہ وہ بنیادی شرط ہیں جو طے کریں گی کہ درآمدی یا مقامی گیس کو مؤثر انداز میں استعمال کیا جا سکتا ہے یا نہیں۔

قیمتوں میں نمایاں کمی اور معاہدے پر ازسرِنو مذاکرات کے بغیر ایران پاکستان گیس پائپ لائن منصوبہ معاشی لحاظ سے قابلِ عمل نہیں۔ صرف پائپ لائن کا وجود توانائی کے تحفظ کی ضمانت نہیں بنتا۔ ایسی گیس کو ایک ایسی منڈی میں لانا، جو ابھی وجود ہی نہیں رکھتی اور جہاں صارفین اس کی قیمت ادا کرنے کی استطاعت نہیں رکھتے، کسی مسئلے کا حل نہیں بلکہ ایک ایسی مالی ذمہ داری ہے جس کا بوجھ بالآخر ٹیکس دہندگان کو اٹھانا پڑے گا۔

کاپی رائٹ بزنس ریکارڈر، 2026

Comments