قرض بحران: برآمدات، آبادی پر کنٹرول اور اصلاحات ہی نکلنے کا واحد راستہ

- قرضہ جی ڈی پی کے مقابلے میں تقریباً 70 فیصد تک پہنچ گیا ہے

پاکستان ایک مالیاتی توازن کی انتہائی نازک ڈور پر چل رہا ہے۔ مالی سال 2025 تک مجموعی عوامی قرضہ تقریباً 289.1 بلین ڈالر (80.6 کھرب روپے) تک پہنچ گیا ہے، جبکہ مجموعی ملکی پیداوار (جی ڈٰ پی) تقریباً 407.1 ارب ڈالر رہی۔ اس طرح قرضہ جی ڈی پی کے مقابلے میں تقریباً 70 فیصد تک پہنچ گیا ہے۔

یہاں تشویشناک پہلو یہ ہے کہ پاکستان کا اپنا قانون اس حد کو 60 فیصد پر رکھتا ہے۔ فِسکل ریسپانسبلٹی اینڈ ڈیبٹ لِمیٹیشن ایکٹ — جو 2005 میں منظور ہوا اور 2022 میں اس میں ترمیم کی گئی — یہ واضح طور پر یہ حد مقرر کرتا ہے۔ حکومت صرف بیرونی معیار ہی پر پورا نہیں اتر رہی بلکہ اپنے ہی بنائے گئے قانون کی بھی خلاف ورزی کر رہی ہے۔

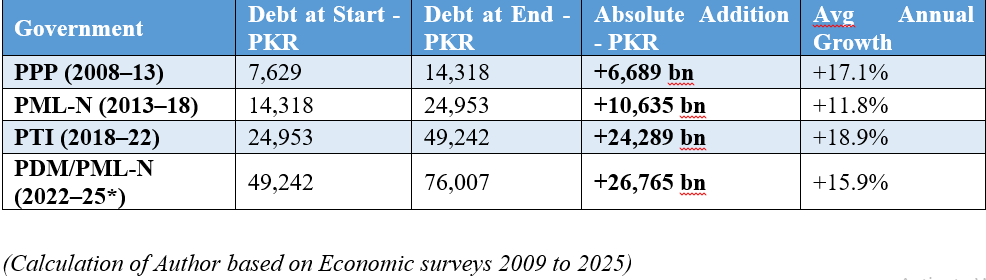

اس قرضے کی سمت ایک تشویشناک کہانی بیان کرتی ہے، جو صرف بدقسمتی نہیں بلکہ ناقص پالیسی فیصلوں کا نتیجہ ہے:

جزوی سال شامل ہے۔ †9 ماہ کا ڈیٹا؛ سالانہ بنیاد پر تقریباً 9 فیصد۔

پاکستان میں تقریباً ہر حکومت نے اقتدار میں رہتے ہوئے قرض لیا ہے لیکن واپس کم کیا ہے۔ یہ کوئی الزام نہیں بلکہ ریکارڈ ہے۔ ملک اب ایک ساختی قرض رول اوور ٹریپ میں پھنس چکا ہے: پرانے قرضوں کی ادائیگی کے لیے نئے قرض، جبکہ اصل بوجھ میں کوئی نمایاں کمی نہیں۔

صرف چین کو تقریباً 68.91 ارب ڈالر واجب الادا ہیں، جس نے 2000 سے اب تک 433 منصوبوں کی مالی معاونت کی ہے۔ جون 2025 میں بیجنگ نے 3.4 ارب ڈالر کے کمرشل قرضے ری رول اوور کیے تاکہ پاکستان آئی ایم ایف کی شرائط کے مطابق اپنے زرمبادلہ ذخائر برقرار رکھ سکے۔ یہ شراکت داری نہیں بلکہ ایک لائف لائن ہے۔

اس صورتحال سے نکلنے کا واحد حقیقی راستہ زیادہ غیر ملکی زرمبادلہ کمانا ہے۔ ترسیلات زر مدد دیتی ہیں — مالی سال 2024-25 میں جی ڈی پی کا 9.4 فیصد قابلِ ذکر ہے — مگر یہ وہ ساختی کردار ادا نہیں کر سکتیں جو ایک حقیقی برآمدی معیشت کرتی ہے۔

قرض لے کر خوشحالی حاصل نہیں کی جا سکتی، اس کے لیے برآمدات بڑھانی ہوتی ہیں۔

گزشتہ ایک دہائی میں پاکستان کی برآمدی کارکردگی محض کمزور نہیں بلکہ ایک خاموش قومی بحران ہے۔ برآمدات کا جی ڈی پی میں حصہ 1990 کی دہائی کے تقریباً 16 فیصد سے کم ہو کر 2024 میں صرف 10.4 فیصد رہ گیا ہے، ورلڈ بینک کے مطابق۔ تقریباً بیس سال سے پاکستان کی برآمدات 25 سے 30 ارب ڈالر کے درمیان پھنس کر رہ گئی ہیں۔ اس کی وجہ عالمی تجارت میں کمی نہیں بلکہ غلط پالیسیاں ہیں۔

اسی عرصے میں دیگر ممالک نے مختلف راستہ اختیار کیا:

بنگلہ دیش — جو صنعتی طور پر پاکستان سے کم وسائل رکھتا تھا — اب پاکستان سے دو گنا زیادہ برآمدات کرتا ہے۔ ویتنام نے تقریباً اسی سطح سے آغاز کیا تھا اور اب اس کی برآمدات پاکستان سے گیارہ گنا زیادہ ہیں۔ یہ جغرافیہ کی نہیں بلکہ پالیسی کی کہانی ہے۔

ورلڈ بینک کے مطابق پاکستان کی غیر استعمال شدہ برآمدی صلاحیت تقریباً 60 ارب ڈالر ہے۔ پاکستان اپنی آبادی، محل وقوع اور معاشی خصوصیات کے مطابق صرف نصف صلاحیت استعمال کر رہا ہے۔ یہ خلا پالیسی ناکامی کی واضح اور قابلِ پیمائش قیمت ہے۔

برآمدات کا ارتکاز بھی ایک بڑا مسئلہ ہے۔ مالی سال 2024-25 میں ٹیکسٹائل اور ملبوسات کا حصہ تقریباً 56 فیصد تھا۔ چمڑا اور چاول شامل کریں تو تقریباً دو تہائی برآمدات کم یا درمیانی ویلیو ایڈڈ اشیا پر مشتمل ہیں۔ ہائی اسکل اور ٹیکنالوجی پر مبنی برآمدات 2001 میں 3.6 فیصد سے بڑھ کر 2024 میں صرف 6.4 فیصد تک پہنچیں، جبکہ ویتنام 33.9 فیصد اور چین 41.1 فیصد تک پہنچ چکے ہیں۔ ڈیجیٹل سروسز میں پاکستان کا عالمی حصہ صرف 0.1 فیصد ہے، جبکہ بھارت کا 5.8 فیصد۔

توانائی کی لاگت میں فرق ایک سنگین مسئلہ ہے: پاکستان کی ٹیکسٹائل صنعت تقریباً 10–11 سینٹ فی کلو واٹ آور بجلی ادا کرتی ہے۔ بنگلہ دیش تقریباً 8 سینٹ اور بھارت اس سے بھی کم ادا کرتا ہے۔ یہ 1.5 سے 2.4 سینٹ کا فرق عالمی مسابقت میں فیصلہ کن کردار ادا کرتا ہے۔ کراس سبسڈائزیشن ماڈل — جس میں صنعت گھریلو بجلی کو سبسڈی دیتی ہے — ایک سیاسی فیصلہ ہے جو پاکستان کی مسابقت کو کمزور کرتا ہے۔

ٹیکسیشن پالیسی اصل مسئلہ ہے۔ موجودہ حکومت کے آنے کے بعد ٹیکس کی شرحیں دوگنی سے زیادہ ہو چکی ہیں۔ مالی سال 2024-25 کا بجٹ ایک بڑا ساختی دھچکا تھا: برآمد کنندگان کو فائنل ٹیکس رجیم (ایف ٹی آر) سے نکال کر نارمل ٹیکس رجیم (این ٹی آر) میں شامل کر دیا گیا۔ ایف ٹی آر کے تحت 1 فیصد ٹرن اوور ٹیکس حتمی ذمہ داری تھا — آسان، واضح اور کم پیچیدہ۔ اب یہ وضاحت ختم ہو گئی ہے۔ این ٹی آر کے تحت ایک فیصد ایڈوانس ٹیکس اب بھی موجود ہے مگر حتمی نہیں۔ اس کے بعد 29 فیصد کارپوریٹ ٹیکس منافع پر لاگو ہوتا ہے، اور 10 فیصد تک سپر ٹیکس بھی شامل ہے۔ انفرادی برآمد کنندگان کے لیے یہ شرح 35 فیصد تک پہنچتی ہے، جس پر مزید 10 فیصد لیوی بھی لگتی ہے۔ مجموعی بوجھ تقریباً 52 فیصد منافع تک پہنچ جاتا ہے۔ نقصان کی صورت میں بھی کم از کم ٹرن اوور ٹیکس لاگو رہتا ہے۔ صوبائی ٹیکسز اس کے علاوہ ہیں۔ فیڈرل بورڈ آف ریونیو (ایف بی آر) کی جانب سے ٹیکس بیس نہ بڑھانے کی ناکامی نے پورا بوجھ دستاویزی برآمدی شعبے پر ڈال دیا ہے۔ برآمد کنندگان باہر جا رہے ہیں، اور اعداد و شمار اس کی تصدیق کرتے ہیں۔

نقصان صرف ظاہر ہونے والی ٹیکس کی شرحوں تک محدود نہیں۔ این ٹی آر (نارمل ٹیکس رجیم) کی طرف منتقلی نے محض ٹیکس نہیں بڑھایا بلکہ برآمد کنندگان کو ایک پیچیدہ نظام میں الجھا دیا ہے۔ ایف ٹی آر میں فیڈرل بورڈ آف ریونیو (ایف بی آر) سے رابطہ نہ ہونے کے برابر تھا، لیکن این ٹی آر میں یہ ایک مسلسل عمل بن گیا ہے جس میں نوٹسز، سماعتیں، جانچ پڑتال، اسیسمنٹس اور دوبارہ اسیسمنٹس شامل ہیں۔ وہ انتظامی صلاحیت جو آرڈرز جیتنے، مارکیٹس بڑھانے اور پیداواری صلاحیت میں اضافے پر استعمال ہونی چاہیے تھی، اب وسیع اکاؤنٹنگ ریکارڈز برقرار رکھنے اور ٹیکس دفاتر سے معاملات سنبھالنے میں خرچ ہو رہی ہے۔ یہ ایک پوشیدہ مسابقتی لاگت ہے جو کسی بھی ٹیرف موازنہ میں نظر نہیں آتی، لیکن ہر برآمد کنندہ اسے محسوس کرتا ہے۔

جب 2021 میں ایکسپورٹ فیسیلیٹیشن سکیم (ای ایف ایس) متعارف کرائی گئی تو اس کی منطق درست تھی: برآمدات ٹیکس نیوٹرل ہونی چاہئیں۔ برآمد کنندگان کو خام مال تک ڈیوٹی فری رسائی اور مقامی سطح پر زیرو ریٹڈ سپلائی دی جانی تھی تاکہ ریفنڈ پر انحصار ختم ہو جائے۔ تاہم اس ڈھانچے کو بعد میں منظم طریقے سے ختم کیا گیا۔ زیرو ریٹنگ واپس لے لی گئی۔ درآمدی خام مال پر ڈیوٹیاں اور ٹیکس دوبارہ نافذ کر دیے گئے۔ جو اسکیم ریفنڈ ختم کرنے کے لیے بنائی گئی تھی، اب مکمل طور پر انہی ریفنڈز پر انحصار کرنے لگی ہے۔

پاکستان کا ریفنڈ سسٹم اس نقصان کو مزید بڑھاتا ہے۔ سیلز ٹیکس ریفنڈز اور ڈیوٹی ڈرا بیک — جو قانونی طور پر برآمد کنندگان کو واجب الادا ہیں — عام طور پر 6 سے 18 ماہ میں ادا کیے جاتے ہیں۔ اب اضافی ایک فیصد ایڈوانس ٹیکس مزید لیکویڈیٹی ایف بی ار کے اندر پھنساتا ہے۔ اربوں روپے کا ورکنگ کیپیٹل زیر التوا کلیمز میں بند ہو جاتا ہے، جس سے ریاست عملی طور پر نجی شعبے سے جبری قرض لینے والی بن جاتی ہے جسے وہ سپورٹ کرنے کا دعویٰ کرتی ہے۔ ویلیو ایڈڈ گارمنٹس سیکٹر — جو پہلے ہی زیادہ توانائی لاگت اور مہنگے کریڈٹ کا شکار ہے — انتہائی کمزور ہو جاتا ہے۔ معمولی کیش فلو رکاوٹیں بھی براہ راست آرڈرز کے نقصان اور مارکیٹ شیئر کھونے میں تبدیل ہو جاتی ہیں۔

بنیادی پالیسی غلط فہمی کو واضح طور پر بیان کرنا ضروری ہے۔ برآمدات پر زیادہ ٹیکس قلیل مدت میں ریونیو میں اضافہ دے سکتے ہیں، لیکن اس کے اثرات تیزی سے بڑھتے ہیں: پیداواری ادارے اخراجات پورے کرنے کے لیے مقامی قیمتیں بڑھاتے ہیں، جس سے مہنگائی میں اضافہ ہوتا ہے؛ کم مالی سرپلس کی وجہ سے بی ایم آر (بحالی، جدید کاری اور تبدیلی)، توسیع اور ایکسپورٹ مارکیٹنگ میں سرمایہ کاری کم ہو جاتی ہے؛ اور برآمدات کی کمی بالآخر اس ٹیکس بیس کو بھی کم کر دیتی ہے جسے حکومت بڑھانا چاہتی تھی۔ برآمدی خام مال پر ٹیکس پائیدار آمدن پیدا نہیں کرتے، بلکہ برآمدات کم کرتے ہیں۔ بنگلہ دیش اور ویتنام نے اس کے برعکس ماڈل اپنایا ہے — کم سے کم ٹیکس مشکلات، ڈیوٹی فری خام مال، اور تیز ریفنڈز۔ پاکستان نے اس کے بالکل الٹ راستہ اختیار کیا ہے۔

درستگی کا راستہ واضح ہے۔ برآمد کنندگان کو دوبارہ فائنل ٹیکس رجیم (ایف ٹی آر) میں لایا جائے — کم، مستحکم اور ایف بی آر سے کم سے کم انسانی رابطے والا نظام۔ مکمل خودکار ریفنڈ سسٹم جس میں 30 دن کی حد ہو، بین الاقوامی معیار ہے، کوئی غیر معمولی ہدف نہیں۔ وزارتِ خزانہ کو ایکسپورٹ ریفنڈ فنڈ قائم کرنا چاہیے، جو فارمولے کے مطابق فنڈ ہو اور سالانہ بجٹ دباؤ سے آزاد ہو۔ اور ای ایف ایس کو اس کی اصل شکل میں بحال کیا جائے — زیرو ریٹنگ اور برآمدی پیداوار کے لیے ڈیوٹی فری خام مال بطور ساختی ضرورت، نہ کہ وقتی رعایت۔ یہ اصلاحات فوری طور پر اربوں روپے کی ورکنگ کیپیٹل کو آزاد کر دیں گی۔ اس سے بھی اہم بات یہ ہے کہ یہ واضح اور قابلِ اعتماد پیغام دیں گی کہ برآمدی ترقی واقعی پالیسی کی ترجیح ہے، صرف زبانی دعویٰ نہیں۔

پالیسی عدم استحکام ہر چیز کو مزید پیچیدہ بنا دیتا ہے۔ گزشتہ آٹھ سالوں میں پاکستان میں پانچ وزیراعظم، چار وزرائے خزانہ اوراسٹیٹ بینک آف پاکستان کے تین گورنر تبدیل ہو چکے ہیں۔ ہر تبدیلی کے ساتھ پالیسی الٹ پلٹ ہوتی ہے — نئے فریم ورک، متاثرہ ترغیبات، اور تبدیل شدہ خطرات۔ کوئی بھی برآمد کنندہ ایسے ماحول میں 5 سے 10 سال کی سرمایہ کاری کا فیصلہ نہیں کرتا جہاں توانائی کی قیمتیں، ٹیکس نظام اور شرح تبادلہ کی پالیسیاں ہر حکومت کے ساتھ یا حتیٰ کہ ایک ہی حکومت میں بھی بدلتی رہیں۔ ویتنام کی برآمدی کامیابی دہائیوں پر محیط مستقل اور قابلِ اعتماد پالیسی پر بنی ہے، جبکہ پاکستان نے اس کے برعکس رویہ اپنایا ہے۔

پھر آبادی کا مسئلہ ہے — وہ حقیقت جس پر کوئی کھل کر بات نہیں کرنا چاہتا۔ 2025 میں پاکستان کی آبادی تقریباً 255 ملین ہے، جو سالانہ 1.9 فیصد کی شرح سے بڑھ رہی ہے — عالمی اوسط 0.9 فیصد سے کہیں زیادہ۔ اس رفتار سے 2100 تک آبادی 511 ملین تک پہنچ جائے گی۔ اگر جی ڈی پی 3 فیصد اور آبادی 1.9 فیصد بڑھے تو فی کس آمدن کی حقیقی شرح صرف 1.1 فیصد رہ جاتی ہے۔ معیشت محض اپنی جگہ قائم رہنے کے لیے بھی سخت محنت کرتی ہے۔

ہر وہ روپیہ جو ایکسپورٹ انفرااسٹرکچر، صنعتی صلاحیت، تحقیق و ترقی (آر اینڈ ڈی) یا تعلیم پر لگنا چاہیے، وہ ہر روز پیدا ہونے والے 14,684 نئے بچوں کی خوراک، تعلیم اور بنیادی سہولیات پر خرچ ہو جاتا ہے۔ پاکستان کا بلند ڈیپنڈنسی ریٹ 68.4 اس بات کا مطلب ہے کہ کمزور ورکنگ ایج آبادی ایک بڑے غیر فعال انحصار کرنے والے طبقے کا بوجھ اٹھا رہی ہے۔ تعلیمی نظام پہلے ہی دباؤ میں ہے۔ بچوں میں نشوونما کی کمی خطے میں بدترین سطحوں میں شامل ہے۔ ایک ایسی ورک فورس جو کم تعلیم یافتہ اور غذائی کمی کا شکار ہو کر لیبر مارکیٹ میں داخل ہو، وہ اعلیٰ معیار، تکنیکی اور پیچیدہ برآمدات پیدا نہیں کر سکتی جو حقیقی زرمبادلہ پیدا کرتی ہیں۔

ویتنام کا برآمدی معجزہ ایک نوجوان، تعلیم یافتہ اور منظم افرادی قوت پر مبنی تھا — جو دانستہ ڈیموگرافک مینجمنٹ (آبادیاتی منصوبہ بندی) کا نتیجہ تھا۔ بنگلہ دیش کی گارمنٹس انڈسٹری میں ترقی خواتین کی تعلیم میں بہتری اور خاندانی منصوبہ بندی میں پیش رفت کے ساتھ ہوئی۔ پاکستان کے پاس نوجوان آبادی موجود ہے، لیکن ابھی اس کے پاس وہ انسانی سرمایہ موجود نہیں جو اسے برآمدات پر مبنی ترقی میں تبدیل کر سکے۔

جن ممالک نے اپنی آبادی کو پہلے ہی منظم کیا — جیسے جنوبی کوریا، تائیوان اور ملائیشیا — انہوں نے مالیاتی گنجائش پیدا کی اور اسے برآمدی صنعتی ترقی کی طرف منتقل کیا۔ پاکستان کی مالی گنجائش، قرضوں کی ادائیگی اور حکومت چلانے کے بعد جو بچتی ہے، وہ بہت کم ہے۔

پاکستان کے پاس آبادی، مینوفیکچرنگ بیس، جغرافیائی محلِ وقوع اور ڈائسپورا نیٹ ورکس موجود ہیں جو اسے ایک حقیقی برآمدی پاور ہاؤس بنا سکتے ہیں۔

پالیسی تجاویز: کیا تبدیل ہونا ضروری ہے:ورلڈ بینک کے مطابق پاکستان کے پاس 60 ارب ڈالر کی غیر استعمال شدہ برآمدی صلاحیت موجود ہے۔ اس کا آدھا حصہ بھی حاصل کر لیا جائے تو مالی صورتحال بدل سکتی ہے، روپے کو استحکام مل سکتا ہے، قرضوں پر انحصار کم ہو سکتا ہے، اور لاکھوں ہنر مند نوکریاں پیدا ہو سکتی ہیں۔ اس کے لیے درج ذیل اقدامات ضروری ہیں:

ٹیکس نظام میں اصلاحات:برآمد کنندگان کو دوبارہ فائنل ٹیکس رجیم (ایف ٹی آر) میں منتقل کیا جائے۔ ایڈوانس ٹیکس اور سپر ٹیکس ختم کیے جائیں۔ کارپوریٹ انکم ٹیکس کی شرح 20 فیصد تک لائی جائے۔ مختلف لیویز اور صوبائی ٹیکسز کا بوجھ ختم کیا جائے۔ یہ اصلاحات بتدریج نہیں بلکہ فوری ہونی چاہئیں، اس سے پہلے کہ برآمدی شعبہ ناقابلِ واپسی حد تک متاثر ہو جائے۔

توانائی کی مسابقتی قیمت:برآمدی شعبے کے لیے بجلی کی قیمت زیادہ سے زیادہ 7.5 سینٹ فی کلو واٹ آور اور گیس 2,200 روپے فی ایم ایم بی ٹی یو ہونی چاہیے۔ یہ وہ حد ہے جس کے نیچے پاکستانی برآمدات عالمی سطح پر مسابقتی بن سکتی ہیں۔ پانچ سال پر مشتمل مستقل انرجی کمپیکٹ — جس میں قیمتیں مستحکم ہوں اور سیاسی تبدیلیوں سے محفوظ ہوں — سرمایہ کاری کے لیے اعتماد فراہم کرے گا۔ کراس سبسڈی ماڈل، جس میں صنعت کو گھریلو صارفین کے لیے بوجھ اٹھانا پڑتا ہے، کو بنیادی طور پر ختم کرنا ہوگا، عارضی طور پر نہیں۔

شعبہ جاتی تنوع:آئی ٹی اور ڈیجیٹل سروسز، زرعی ویلیو ایڈڈ مصنوعات، اور حلال فوڈ — پاکستان کے پاس ان تینوں میں غیر استعمال شدہ صلاحیت موجود ہے۔ اگر پاکستان ایک دہائی میں عالمی ڈیجیٹل سروسز مارکیٹ کا صرف ایک فیصد بھی حاصل کر لے تو سالانہ 10 ارب ڈالر کی ڈیجیٹل برآمدات ممکن ہیں۔ اس کے لیے پالیسی سطح پر سادہ اقدامات ضروری ہیں: آئی ٹی برآمد کنندگان کے لیے ٹیکس چھوٹ، تیز رفتار براڈ بینڈ، اور مستحکم ریگولیشن۔

آبادی کا انتظام بطور معاشی پالیسی:پاکستان کی کونسل آف کامن انٹرسٹس (سی سی آئی) نے 2030 تک ریپلیسمنٹ لیول فرٹیلیٹی (ٹی ایف آر 2.1) کا ہدف مقرر کیا ہے۔ اس مقصد کے لیے فیملی پلاننگ بجٹ کو تین گنا بڑھانا ہوگا، مانع حمل ادویات تک عالمی سطح پر رسائی یقینی بنانا ہوگی، خواتین کی سیکنڈری تعلیم میں لازمی سرمایہ کاری کرنی ہوگی — جو شرحِ پیدائش کم کرنے کا سب سے مؤثر ذریعہ ہے — اور صوبائی سطح پر احتسابی نظام قائم کرنا ہوگا۔ یہ صرف سماجی مسئلہ نہیں، بلکہ مالیاتی حساب کتاب ہے۔

آگے بڑھنے کیلئے بیک وقت تین بڑی تبدیلیاں ضروری ہیں: برآمدات میں بڑی اور پالیسی پر مبنی توسیع — 60 ارب ڈالر کی غیر استعمال شدہ صلاحیت کو حاصل کرنا؛ آبادی کے مؤثر اور مالی طور پر فنڈڈ انتظام کا سنجیدہ پروگرام جو شرحِ پیدائش کو متوازن سطح تک لے آئے؛ اور توانائی، ٹیکس، ٹیرف اور شرح مبادلہ میں ساختی اصلاحات جو برآمدات کو منافع بخش اور قابلِ پیش گوئی بنائیں۔

پاکستان کے پاس آبادی، مینوفیکچرنگ بیس، جغرافیائی محلِ وقوع اور ڈائسپورا نیٹ ورکس موجود ہیں جو اسے ایک حقیقی برآمدی طاقت بنا سکتے ہیں۔ جو چیز اب تک کمی رہی ہے وہ سیاسی عزم ہے — جو برآمد کنندہ کو درآمد کنندہ پر ترجیح دے، طویل المدتی سوچ کو قلیل المدتی فائدے پر فوقیت دے، اور ساختی اصلاحات کو عوامی مراعات پر ترجیح دے۔

اس تبدیلی کا وقت اب ہے۔ قرض کی گھڑی مسلسل چل رہی ہے۔

یہ مضمون لازماً بزنس ریکارڈر یا اس کے مالکان کی رائے کی عکاسی نہیں کرتا۔

Comments