پی ایس او کی پہلی سہ ماہی: لیکویڈیٹی فوائد سے منافع میں نمایاں اضافہ

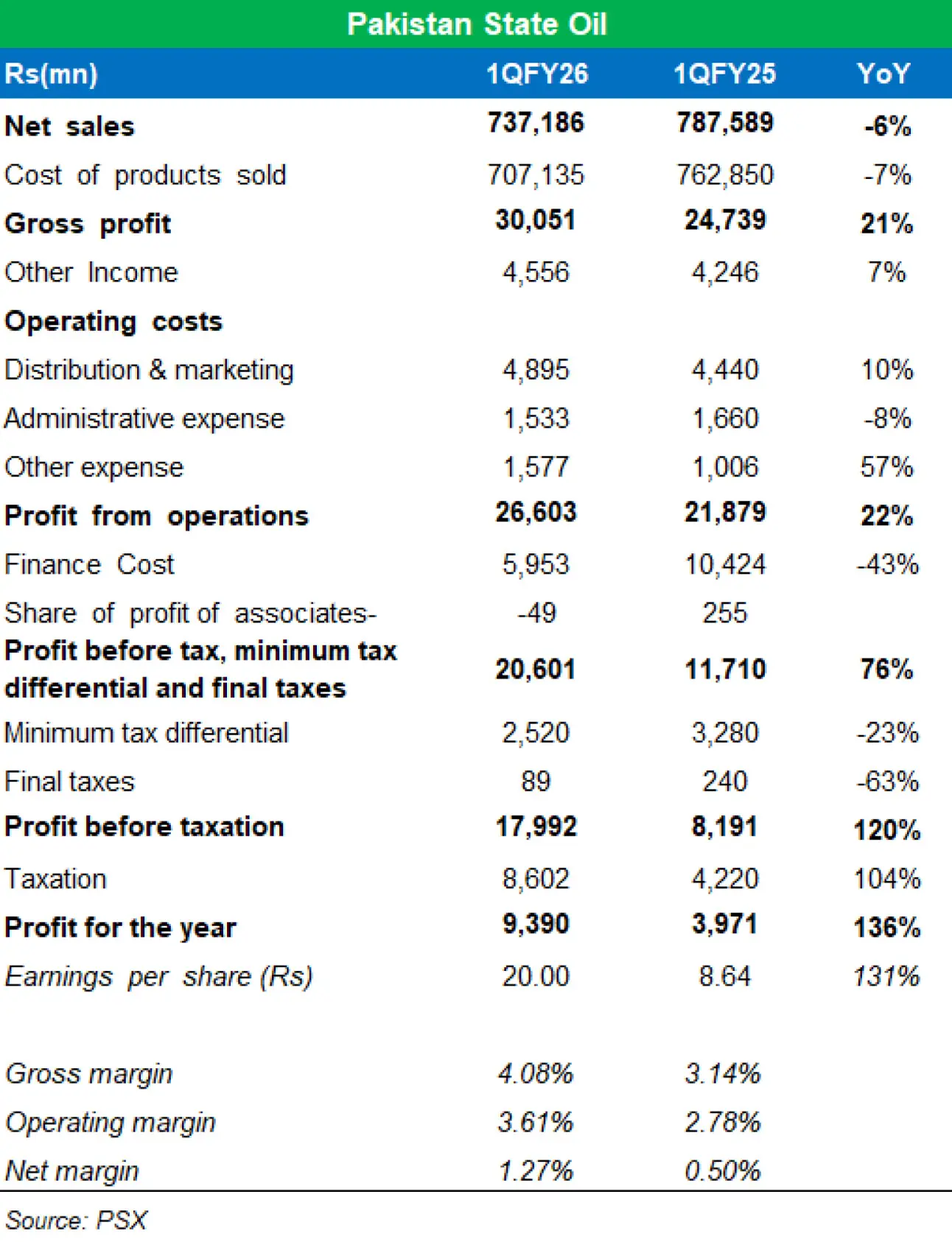

پاکستان اسٹیٹ آئل کمپنی لمیٹڈ نے مالی سال 2026 کی پہلی سہ ماہی میں ایک مضبوط مالیاتی کارکردگی کا مظاہرہ کیا جس میں منافع پچھلے سال کے مقابلے میں دوگنا سے زیادہ ہوگیا۔ اس شاندار کارکردگی کی بنیاد زیادہ انوینٹری گینز، کم مالیاتی اخراجات اور بہتر لیکویڈٹی تھے۔ یہ کامیابی ٹاپ لائن ریونیو میں معمولی کمی کے باوجود حاصل ہوئی جس کی بڑی وجہ آر ایل این جی سیکشن میں کمزوری تھی۔

سہ ماہی کے دوران کمپنی کی خالص آمدنی سالانہ بنیادوں پر 6 فیصد کم ہوئی جس کی وجہ آر ایل این جی کی کم قیمتیں تھیں، اگرچہ اہم تیل مصنوعات کے حجم میں اضافہ جاری رہا۔ مجموعی منافع کے مارجن 4.1 فیصد تک بڑھ گئے جو مالی سال 25 کی پہلی سہ ماہی میں 3.3 فیصد تھے۔ مالی لاگت میں سالانہ بنیادوں پر 43 فیصد کمی ہوئی جو شرح سود میں کمی اور قلیل مدتی قرضوں میں کمی کی عکاسی کرتی ہے۔

دیگر آمدنی میں 40 فیصد اضافہ ہوا جس کی حمایت لائن فل اخراجات پر مالی معاوضے اور بہتر ورکنگ کیپٹل مینجمنٹ نے کی۔

حجم کے حوالے سے پی ایس او کی موٹر اسپرٹ (ایم ایس) کی فروخت پہلی سہ ماہی میں سالانہ بنیادوں پر 1 فیصد بڑھی جبکہ ہائی اسپیڈ ڈیزل کی فروخت 6 فیصد بڑھ گئی تاہم آر ایل این جی کے حجم میں کمی رہی۔

کمپنی کی لیکویڈٹی کی صورتحال بہتر ہوئی کیونکہ پاور سیکٹر کے سرکلر ڈیٹ کے جزوی حل اور گیس کمپنی کی بروقت ادائیگیوں کے بعد واجبات میں کمی واقع ہوئی۔ اس بہتری سے ورکنگ کیپٹل پر دباؤ کم ہوا، قرضوں پر انحصار کم ہوا اور مالیاتی اخراجات میں کمی میں مدد ملی۔

مالی سال 26 کے باقی عرصے کے لیے رجحان عمومی طور پر مثبت ہے جس کی حمایت اوگرا کی جانب سے مجوزہ او ایم سی مارجن میں اضافے کی تجویز کرتی ہے۔ اگر یہ منظوری مل گئی تو یہ مالی سال کے دوسرے نصف میں منافع میں نمایاں اضافہ فراہم کر سکتا ہے۔ پاور سیکٹر کے واجبات سے لیکویڈٹی پہلے ہی مضبوط ہو رہی ہے اور گیس سیکٹر کے تصفیوں سے مزید فائدے متوقع ہیں جس سے پی ایس او کی منافعیت میں مزید بہتری کی توقع ہے۔ مجموعی مارجنز اس وقت دو سال کی بلند ترین سطح پر ہیں جبکہ مالیاتی اخراجات کئی سہ ماہیوں میں سب سے کم ہیں۔

Comments

Comments are closed.