ترقی، توقعات اور مہنگائی کا ہدف

- تقریباً تین سال کے معاشی دباؤ اور سکڑاؤ کے بعد اس معیشت کے حوالے سے بے چینی بڑھ رہی ہے جو اب بھی اپنی ممکنہ صلاحیت سے کافی نیچے ہے۔

وفاقی بجٹ نے پالیسی مباحثے کو استحکام سے ترقی کی طرف منتقل کر دیا ہے۔ یہ بات ناگزیر تھی۔

تقریباً تین سال کے معاشی دباؤ اور سکڑاؤ کے بعد اس معیشت کے حوالے سے بے چینی بڑھ رہی ہے جو اب بھی اپنی ممکنہ صلاحیت سے کافی نیچے ہے۔ کاروبار طلب چاہتے ہیں۔ گھرانے آمدن میں اضافہ چاہتے ہیں۔ صوبے ترقیاتی اخراجات چاہتے ہیں۔ کم صلاحیت پر چلنے والی صنعتیں ریلیف چاہتی ہیں۔ سیاسی سائیکل اپنے دوسرے نصف میں داخل ہو رہا ہے، اور حکومتیں اپنے دورِ حکومت کے آخری حصے میں عموماً مزید کفایت شعاری کے حق میں دلائل نہیں دیتیں۔

تاہم وقت کا انتخاب غیر معمولی طور پر مشکل ہے۔ مانیٹری پالیسی کمیٹی ایک ایسے وقت میں اجلاس کر رہی ہے جب ترقی کے حق میں دلائل مضبوط ہو رہے ہیں، جبکہ افراطِ زر کے حوالے سے اطمینان کی گنجائش کمزور ہو رہی ہے۔

پہلی نظر میں یہ بات غیر منطقی محسوس ہو سکتی ہے۔ افراطِ زر اس سطح پر نہیں ہے جو بحران کے سالوں میں دیکھی گئی تھی۔ معیشت اب بھی نازک ہے، نجی سرمایہ کاری میں کوئی خاطر خواہ بحالی نہیں آئی، اور ترقیاتی اخراجات پر دباؤ برقرار ہے۔ وفاقی بجٹ بھی کسی کلاسک محرک پیکج جیسا نہیں ہے۔ تاہم مالیاتی پالیسی آج کی مہنگائی کے ردعمل کے لیے نہیں ہوتی بلکہ یہ اس بات کو روکنے کے لیے ہوتی ہے کہ مستقبل میں مہنگائی نہ بڑھے۔

یہ فرق اہم ہے کیونکہ مہنگائی اکثر ایک ایسے عمل کے آخری مرحلے میں ظاہر ہوتی ہے جس کے ابتدائی اشارے کہیں اور نظر آتے ہیں۔ اصل سوال یہ نہیں ہے کہ موجودہ مہنگائی تیل کی قیمتوں، بجلی کے نرخوں یا ٹیکس اقدامات سے ہو رہی ہے یا نہیں—یہ تقریباً یقینی طور پر ہو رہی ہے۔ زیادہ اہم سوال یہ ہے کہ آیا موجودہ مالیاتی اور مالی حالات اس بات کے مطابق ہیں کہ مہنگائی درمیانی مدت میں اسٹیٹ بینک کے 5 سے 7 فیصد کے ہدف کے دائرے میں واپس آ سکے۔

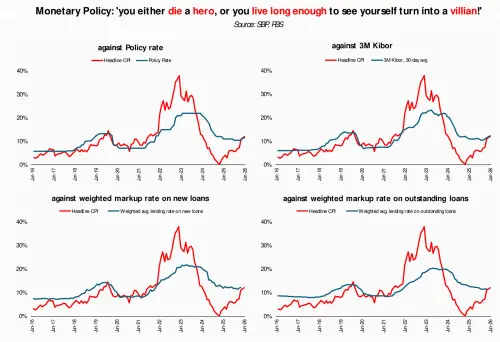

شواہد اس حوالے سے کم واضح ہوتے جا رہے ہیں۔ وسیع پیمانے پر زرِ مبادلہ کی نمو مالی سال 2026 میں درمیانے سے بلند دس فیصد تک بڑھ گئی ہے، جبکہ کرنسی ان سرکولیشن سالانہ تقریباً 20 فیصد کے قریب بڑھ رہی ہے۔ ڈپازٹ گروتھ میں بھی نمایاں اضافہ ہوا ہے۔ اسی دوران پالیسی ریٹ اور وسیع مارکیٹ ریٹس کے درمیان فرق کم ہوا ہے، فنانسنگ کی صورتحال نسبتاً نرم ہوئی ہے، اور مالیاتی سختی کی مؤثر سطح کمزور ہوئی ہے، باوجود اس کے کہ پالیسی ریٹ اب بھی دوہرے ہندسے میں ہے۔

ان میں سے کوئی بھی اشارہ اکیلے طور پر عام طور پر تشویش کا باعث نہیں بنتا۔ مانیٹری اشاریے لازماً مہنگائی میں براہ راست تبدیل نہیں ہوتے، بالکل اسی طرح جیسے کسی ایک مہینے کا افراطِ زر کا ڈیٹا مستقبل کے بارے میں زیادہ کچھ نہیں بتاتا۔ تاہم مالیاتی حالات کا جائزہ مجموعی طور پر لیا جاتا ہے، الگ الگ نہیں۔

نہ ہی زر کی نمو اور صارفین کی قیمتوں کے درمیان ایک مستقل اور براہِ راست تعلق موجود ہوتا ہے۔ لیکن اگر مانیٹری اشاریے افراطِ زر کے ہدف سے نمایاں طور پر زیادہ رفتار سے بڑھ رہے ہوں تو پھر یہ سوال لازمی پیدا ہوتا ہے کہ ایڈجسٹمنٹ کہاں ہوگی۔

تاریخی طور پر اس کا جواب عموماً کچھ اس طرح رہا ہے: زیادہ نامیاتی ترقی، اثاثہ جات کی قیمتوں میں اضافہ، کریڈٹ کی تیز تر تخلیق، اور آخرکار زیادہ مہنگائی۔ ٹرانسمیشن کا درست طریقہ کار ہر معاشی سائیکل میں مختلف ہو سکتا ہے، مگر بنیادی ریاضی تبدیل نہیں ہوتی۔

یہ وہ جگہ ہے جہاں بجٹ اہم ہو جاتا ہے۔ یہ بحث کہ آیا بجٹ توسیعی ہے یا نہیں، اصل نکتے کو نظر انداز کرتی ہے۔ مجموعی مالیاتی پالیسی اب بھی آئی ایم ایف کی پابندیوں کے تحت محدود ہے، جبکہ ترقیاتی اخراجات پر دباؤ برقرار ہے۔ تاہم مجموعی مالیاتی سختی اور طلب کے معمولی اضافے ایک جیسی چیزیں نہیں ہیں۔ ٹیکس ریلیف، ٹرانسفرز اور دیگر اقدامات جو قابلِ خرچ آمدن بڑھاتے ہیں، اگرچہ مجموعی مالیاتی تصویر کو بنیادی طور پر تبدیل نہیں کرتے، لیکن یہ پھر بھی ایک ہی سمت میں اثر ڈالتے ہیں۔

عام حالات میں ایسے اقدامات زیادہ قابلِ توجہ نہیں ہوتے۔ پیچیدگی وقت کے حوالے سے ہے۔ یہ تبدیلیاں تقریباً تین سال کی اسٹیبلائزیشن کے بعد سامنے آ رہی ہیں۔ معاشی ترقی تاریخی معیار کے مطابق کمزور ہے، سرمایہ کاری اب بھی کم ہے، اور ترقیاتی اخراجات میں خاطر خواہ بحالی نہیں آئی۔ اسی وقت معیشت میں نارملائزیشن کے دباؤ بڑھ رہے ہیں۔ کاروبار مضبوط طلب چاہتے ہیں؛ گھرانے آمدن میں اضافہ چاہتے ہیں؛ صوبے زیادہ مالی گنجائش چاہتے ہیں؛ اور کم صلاحیت پر چلنے والی صنعتیں ریلیف چاہتی ہیں۔ نتیجتاً اجرتوں میں اضافہ، عوامی اخراجات، انفراسٹرکچر سرمایہ کاری، ہاؤسنگ سرگرمی اور کریڈٹ میں توسیع کے مطالبات بھی بڑھ رہے ہیں۔

سیاسی قیادت ان دباؤ سے متاثر نہیں ہوتی۔ موجودہ حکومت اپنی مدت کے وسط سے آگے بڑھ چکی ہے، اور سیاسی سائیکل کے دوسرے نصف میں محرکات عموماً پہلے نصف سے مختلف ہوتے ہیں۔ ابتدائی سالوں میں استحکام ترجیح ہو سکتا ہے؛ مگر بعد کے مرحلے میں ترقی، روزگار، آمدن، رہائش اور ترقیاتی منصوبے زیادہ اہمیت اختیار کر لیتے ہیں۔

اس کا یہ مطلب نہیں کہ مالیاتی نظم و ضبط کو فوری طور پر ترک کر دیا جائے گا۔ تاہم یہ ضرور ظاہر ہوتا ہے کہ دباؤ کا توازن آہستہ آہستہ تبدیل ہونا شروع ہو رہا ہے۔

مالیاتی پالیسی سازوں کے لیے یہ تبدیلی اہمیت رکھتی ہے۔ افراطِ زر کی توقعات عموماً ان ادوار میں زیادہ سختی سے آزمائی نہیں جاتیں جب معیشت ایڈجسٹمنٹ کے مرحلے میں ہوتی ہے، کیونکہ کمزور طلب اور سخت مالیاتی حالات مرکزی بینک کے بہت سے کام خود ہی انجام دے دیتے ہیں۔ لیکن یہ توقعات اُس وقت آزمائی جاتی ہیں جب بحالی شروع ہوتی ہے، اور پالیسی سازوں سے بیک وقت یہ مطالبہ کیا جاتا ہے کہ وہ ترقی کو سہارا دیں، سیاسی مطالبات کو جگہ دیں، اور قیمتوں کے استحکام کو بھی برقرار رکھیں۔

ایک مرکزی بینک عارضی سپلائی شاکس کو برداشت کر سکتا ہے۔ وہ توانائی کی قیمتوں، بالواسطہ ٹیکسوں یا اجناس کی قیمتوں میں ایک وقتی اضافے کو نظرانداز کر سکتا ہے۔ لیکن وہ ایسی صورتحال برداشت نہیں کر سکتا جس میں گھرانے، کاروبار اور سرمایہ کار یہ سمجھنا شروع کر دیں کہ افراطِ زر ہدف سے اوپر ہی رہے گا، کیونکہ مالیاتی اور مالی حالات اب اس ہدف کے مطابق نظر نہیں آتے۔ یہی وہ بنیادی طریقہ ہے جس سے افراطِ زر کے چکر شروع ہوتے ہیں۔

یہ شاذ و نادر ہی صرف اس وجہ سے شروع ہوتے ہیں کہ تیل کی قیمتیں بڑھتی ہیں۔ اس کے برعکس یہ اُس وقت پیدا ہوتے ہیں جب وقتی قیمتوں کے جھٹکے ایک ایسے ماحول میں آئیں جہاں لیکویڈیٹی بڑھ رہی ہو، مالیاتی حالات نرم ہو رہے ہوں، طلب بحال ہو رہی ہو، اور معاشی فریق یہ فرض کرنے لگیں کہ افراطِ زر بلند ہی رہے گا۔ اس مرحلے پر افراطِ زر صرف سپلائی سائیڈ کا مسئلہ نہیں رہتا بلکہ یہ توقعات کا مسئلہ بن جاتا ہے۔

اس وقت پالیسی سازوں کو درپیش مسئلہ یہ نہیں ہے کہ آیا افراطِ زر طلب کی وجہ سے بڑھ رہا ہے یا نہیں۔ اصل مسئلہ یہ ہے کہ آیا موجودہ مالیاتی حالات اس قابل ہیں کہ افراطِ زر کو پائیدار طور پر ہدفی دائرے میں واپس لایا جا سکے۔

درمیانے سے بلند دس فیصد تک زر کی نمو۔ کرنسی ان سرکولیشن میں تقریباً 20 فیصد اضافہ۔ پالیسی اور مارکیٹ ریٹس کے درمیان فرق میں کمی۔ درآمدات کی بحالی۔ معاشی سرگرمی کا استحکام۔ مالیاتی طلب کا معمولی دباؤ۔ معاشی بحالی کے لیے بڑھتا ہوا دباؤ۔ ایک قریب آتا ہوا سیاسی سائیکل۔

انفرادی طور پر یہ تمام پیش رفتیں تشویشناک نہیں ہیں۔ تاہم مجموعی طور پر یہ اس مفروضے کے ساتھ ہم آہنگ کرنا مشکل ہیں کہ افراطِ زر کی توقعات مکمل طور پر مستحکم ہیں۔

اور یہی وہ بنیادی سوال ہے جو مانیٹری پالیسی کمیٹی (ایم پی سی) کے سامنے ہے۔ نہ یہ کہ افراطِ زر بڑھا ہے یا نہیں۔ نہ یہ کہ تیل کی قیمتیں بڑھی ہیں یا نہیں۔ بلکہ یہ کہ آیا وہ تمام حالات جو افراطِ زر کو پائیدار طور پر ہدفی حد میں واپس لانے کے لیے ضروری ہیں، اب بھی مضبوطی سے موجود ہیں یا نہیں۔

Comments