بجلی کی پیداوار میں بحالی مگر چیلنجز برقرار

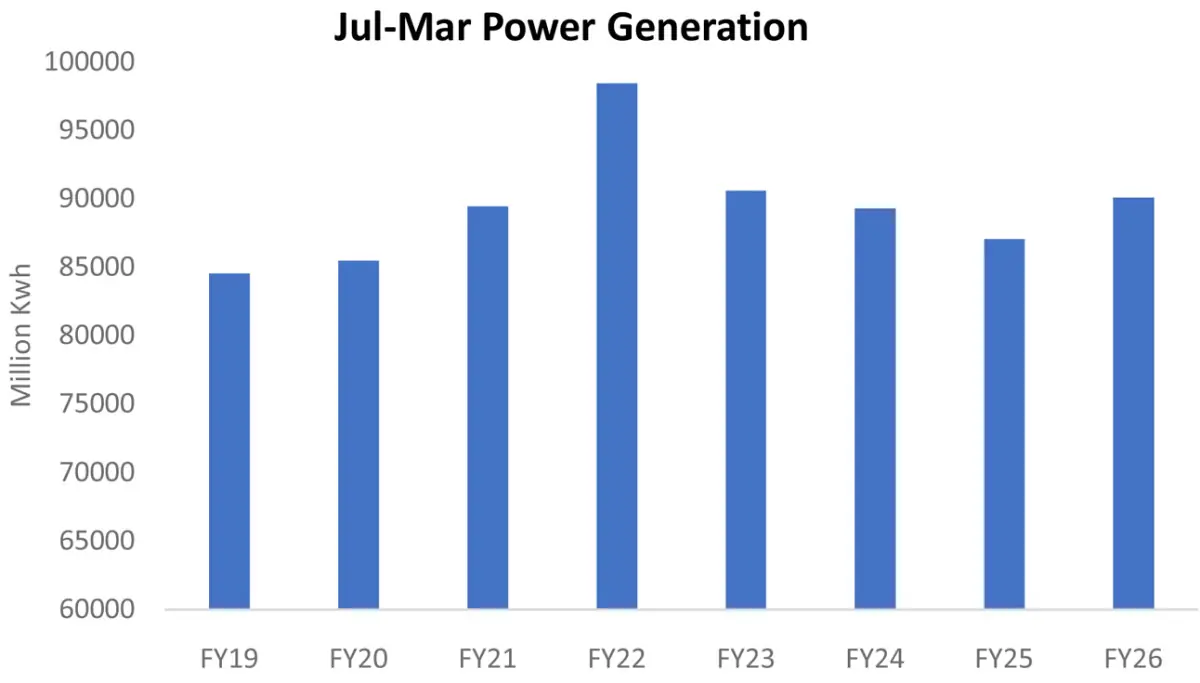

- تقریباً 90 ارب کلو واٹ آور کی مجموعی پیداوار اب بھی مالی سال 2022 کے اسی عرصے میں ریکارڈ کی گئی بلند ترین سطح سے تقریباً 8 فیصد کم ہے

پاکستان کے نیشنل گرڈ میں بجلی کی پیداوار مالی سال 26 کے ابتدائی 9 ماہ کے دوران تاریخی بلند سطحوں سے کم رہی ہے، اگرچہ حالیہ مہینوں میں طلب میں بتدریج مگر واضح بحالی کے آثار نظر آ رہے ہیں۔ تقریباً 90 ارب کلو واٹ آور کی مجموعی پیداوار اب بھی مالی سال 2022 کے اسی عرصے میں ریکارڈ کی گئی بلند ترین سطح سے تقریباً 8 فیصد کم ہے۔

پیداوار مالی سال 2023 سے پیچھے ہے، جبکہ مجموعی طور پر مالی سال 2024 اور 2021 کے قریب ہے، اور گزشتہ سال کے مقابلے میں صرف معمولی زیادہ ہے۔ یہ ظاہر کرتا ہے کہ نظام بحالی کی طرف بڑھ رہا ہے، لیکن ابھی تک مکمل طور پر اپنی بلند ترین سطح پر واپس نہیں آیا۔

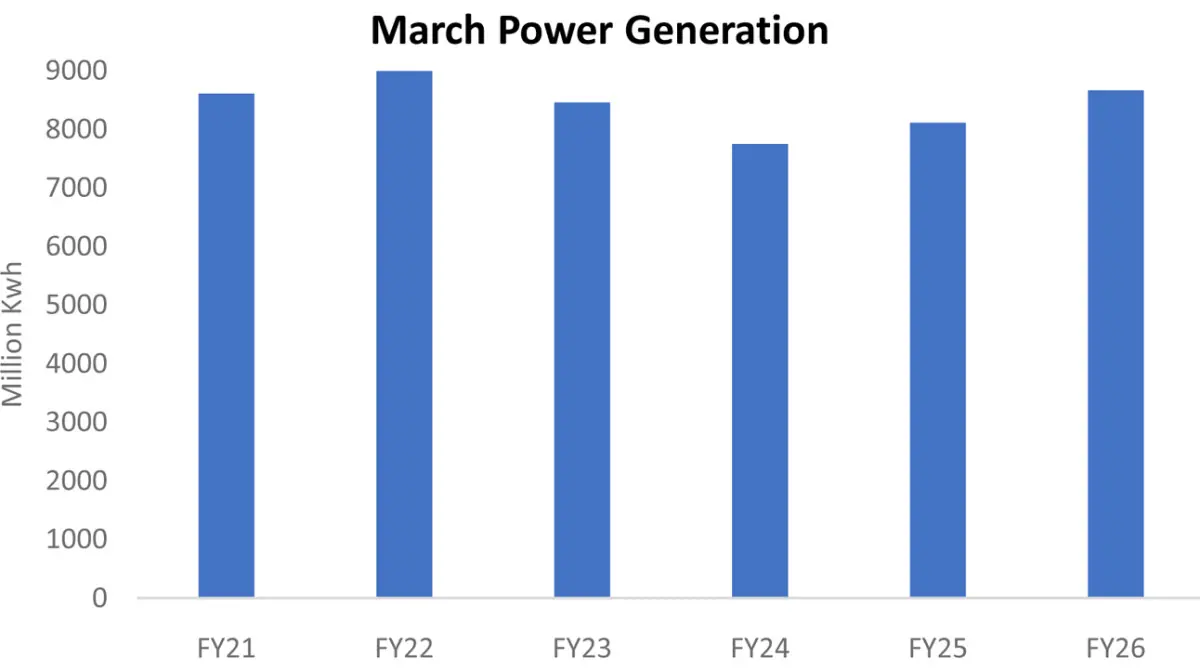

تاہم مارجن پر رفتار میں بہتری دیکھی گئی ہے۔ مارچ میں بھی حالیہ رجحان جاری رہا جس کے تحت حقیقی پیداوار حوالہ جاتی سطح سے زیادہ رہی۔ اس مہینے 8.9 ارب یونٹس پیداوار ریکارڈ کی گئی جبکہ حوالہ جاتی سطح 8.4 ارب یونٹس تھی۔ یہ رجحان اس بات کی نشاندہی کرتا ہے کہ طویل عرصے کی کمی کے بعد بنیادی طلب مضبوط ہو رہی ہے۔

یہ بحالی بڑی حد تک صنعتی صارفین کے تقریباً مکمل طور پر دوبارہ نیشنل گرڈ پر واپس آنے سے ہو رہی ہے۔ گزشتہ چند برسوں میں صنعتیں بڑے پیمانے پر کیپٹو جنریشن پر انحصار کر رہی تھیں، لیکن اب وہ واپس آ رہی ہیں کیونکہ گرڈ ٹیرف دوبارہ مسابقتی ہو گئے ہیں۔

صنعتی طلب پہلے ہی سالانہ اندازاً 35 سے 40 فیصد تک بڑھ چکی ہے۔

یہ تبدیلی اس حد تک اہم ہے کہ کچھ صنعتی ادارے اب مزید سولر توسیع پر دوبارہ غور کر رہے ہیں، کیونکہ بہت سے صارفین کے لیے گرڈ بجلی اب اضافی سولر صلاحیت کے مقابلے میں زیادہ سستی ہو گئی ہے۔ یہ صورتحال چند سال پہلے تصور کرنا بھی مشکل تھی۔

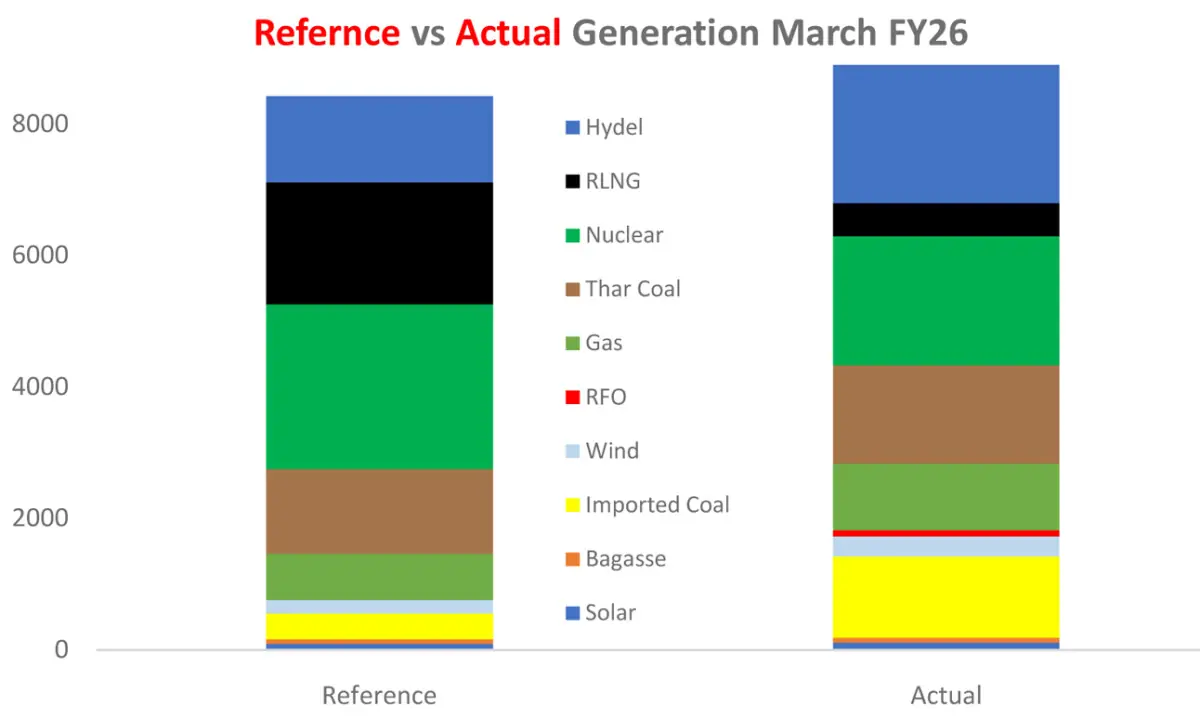

مارچ میں حوالہ جاتی پیداوار سے انحراف کو ایندھن کے مکس کے ذریعے بہتر طور پر سمجھا جا سکتا ہے۔ ہائیڈل جنریشن نے ایک اہم سہارا فراہم کیا، جس کا حصہ 24 فیصد تک بڑھ گیا، جبکہ حوالہ جاتی سطح 15.5 فیصد تھی۔ اس سے تقریباً 800 ملین اضافی یونٹس پیدا ہوئے، جس نے دیگر شعبوں میں کمی کے دباؤ کو جذب کیا اور مجموعی ایندھن لاگت میں بڑے انحراف کو روک دیا۔

یہ دباؤ بنیادی طور پر نیوکلیئر اور آر ایل این جی پیداوار میں کمی سے پیدا ہوا۔ نیوکلیئر پیداوار حوالہ جاتی سطح سے تقریباً 22 فیصد کم رہی، جبکہ آر ایل این جی کی دستیابی شدید طور پر محدود رہی۔ سپلائی میں رکاوٹوں کے باعث آر ایل این جی پر مبنی پیداوار صرف 500 ملین یونٹس تک رہ گئی، جو حوالہ جاتی سطح کے ایک تہائی سے بھی کم تھی۔ اگرچہ آر ایل این جی میں کمی نے ایندھن کی لاگت کچھ حد تک محدود رکھی، لیکن اس سے پیدا ہونے والا سپلائی خلا زیادہ مہنگے ذرائع سے پورا کرنا پڑا۔

درآمدی کوئلہ ایک بار پھر نظام کے توازن کا اہم ذریعہ بن گیا۔ اس سے پیداوار تقریباً 1.2 ارب یونٹس تک پہنچ گئی، جو حوالہ جاتی سطح سے تقریباً تین گنا زیادہ ہے، جو اس بات کی علامت ہے کہ نظام نے استحکام برقرار رکھنے کے لیے اس پر انحصار کیا۔ نتیجتاً فیول کاسٹ ایڈجسٹمنٹ مسلسل چوتھے مہینے مثبت رہی۔

تاہم، پچھلے مہینوں کے مقابلے میں اس بار اضافہ نسبتاً محدود رہا، کیونکہ آر ایل این جی کے کم استعمال نے کچھ حد تک اوپر جانے والے دباؤ کو کم کر دیا۔

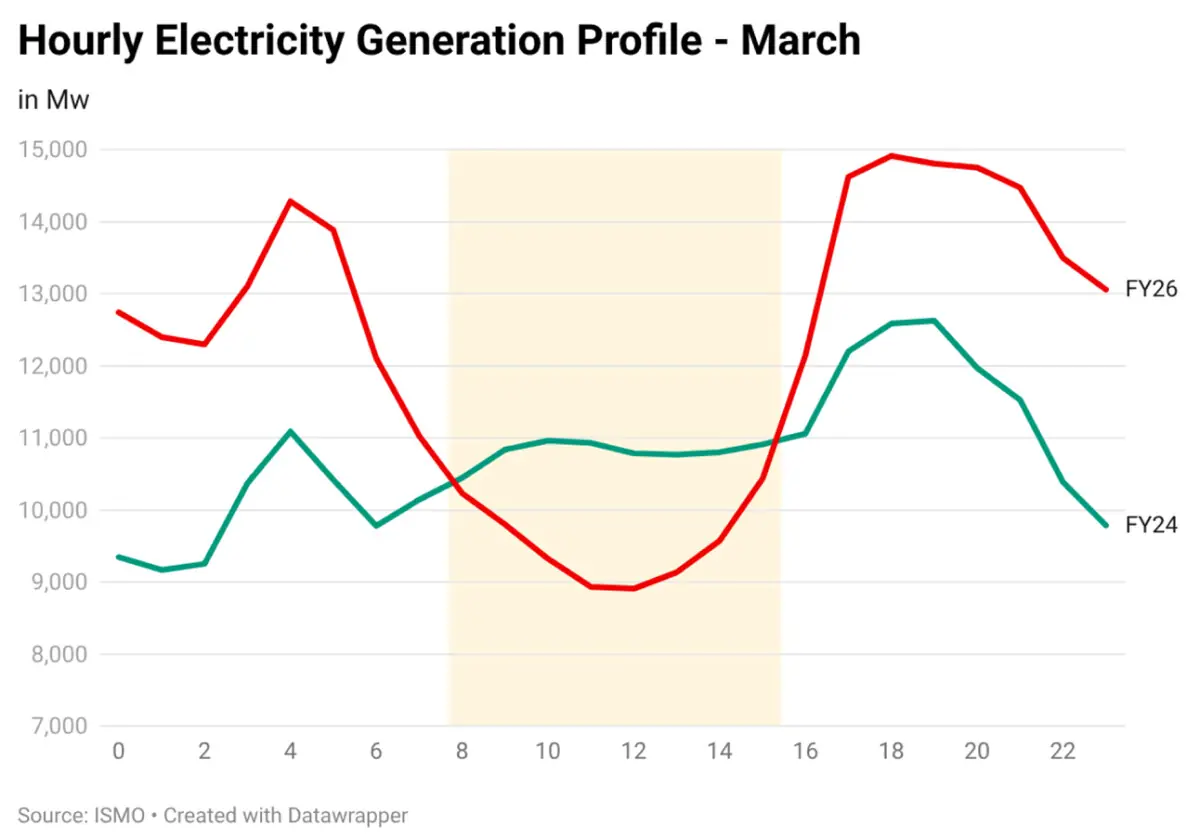

مجموعی اعداد و شمار سے زیادہ اہم بات طلب کا بدلتا ہوا پیٹرن ہے۔ مارچ کے گھنٹہ وار جنریشن کروز میں دوپہر کے وقت واضح کمی دیکھی گئی، جو کہ دو سال پہلے کے مقابلے میں بھی زیادہ گہری تھی، حالانکہ مجموعی طلب زیادہ تھی۔ یہ آف گرڈ اور بیک آف دی میٹر سولر کے بڑھتے ہوئے استعمال کی عکاسی کرتا ہے، جس نے دن کے وقت گرڈ کی کھپت کو دبا دیا ہے جبکہ شام کی طلب تقریباً برقرار ہے۔

اس کا نتیجہ یہ نکلا ہے کہ غروب آفتاب کے بعد لوڈ میں تیزی سے اضافہ کرنا پڑتا ہے۔ جیسے جیسے طلب 2022 کی بلند سطحوں کے قریب پہنچ رہی ہے، نظام کو اب کم وقت میں زیادہ اور تیز لوڈ ریمپ کو سنبھالنا پڑ رہا ہے۔ آر ایل این جی کی لچک کی کمی کی وجہ سے یہ بوجھ کم مؤثر ذرائع پر منتقل ہو رہا ہے۔ ہائیڈل نے اگرچہ مجموعی طور پر زیادہ حصہ لیا ہے، لیکن وہ پیک اوقات میں مستقل مدد فراہم نہیں کر سکی، جس سے نظامی آپریشن مزید پیچیدہ ہو گیا ہے۔

یہ دباؤ اب زمینی سطح پر زیادہ واضح طور پر نظر آ رہے ہیں۔ خاص طور پر پنجاب جیسے زیادہ طلب والے علاقوں میں لوڈ مینجمنٹ دوبارہ ایک ٹول کے طور پر استعمال ہونا شروع ہو گئی ہے تاکہ پیک ڈیمانڈ کے دباؤ کو سنبھالا جا سکے۔ جسے پیک ریلیف کے طور پر پیش کیا جا رہا ہے، درحقیقت وہ ہدفی لوڈشیڈنگ ہی کی ایک شکل ہے۔ اسی دوران شمال اور جنوب کے درمیان ٹرانسمیشن کے پرانے مسائل اب بھی بہترین ڈسپیچ کو محدود کر رہے ہیں۔ برسوں کی سرمایہ کاری کے باوجود بجلی کی ترسیلی گنجائش اب بھی ایک بڑی رکاوٹ ہے، اور شام کے وقت معمولی سی طلب میں اضافہ بھی نظام کو غیر مستحکم کرنے کے لیے کافی ہوتا ہے۔

وسیع تر تناظر نے کچھ حد تک ریلیف فراہم کیا ہے۔ پاکستان میں آف گرڈ سولر کی تیز رفتار توسیع نے مجموعی طلب کو بیرونی جھٹکوں سے محفوظ رکھنے میں مدد دی ہے، جن میں توانائی مارکیٹوں کو متاثر کرنے والی حالیہ جغرافیائی سیاسی تبدیلیاں بھی شامل ہیں۔ لیکن اس کے ساتھ اپنے ہی کچھ منفی اثرات بھی سامنے آ رہے ہیں۔ ڈک کَرْو زیادہ واضح ہو رہا ہے، جس نے نظام کے بیلنسنگ کے عمل کو مزید پیچیدہ بنا دیا ہے۔ اب مسئلہ صرف مجموعی صلاحیت کا نہیں رہا بلکہ لچک اور وقت کی درستگی کا بھی ہے۔

آگے دیکھیں تو یہ پابندیاں کم ہونے کے امکانات نہیں ہیں۔ آر ایل این جی کی دستیابی محدود رہنے کی توقع ہے، جبکہ مقامی گیس پر مبنی پیداوار آر ایل این جی کی قابلِ اعتماد صلاحیت کا صرف ایک چوتھائی فراہم کر سکتی ہے۔ دستیاب گیس پلانٹس کے مکمل استعمال کے باوجود پیک اوقات میں شارٹ فال ناگزیر دکھائی دیتا ہے۔

اس لیے نظام ایک ایسے مرحلے میں داخل ہو رہا ہے جہاں فیصلے اور سمجھوتے ناگزیر ہیں۔ یا تو شام کے پیک اوقات کو پورا کرنے کے لیے زیادہ مہنگی بجلی پیدا کرنا ہوگی، یا پھر توازن برقرار رکھنے کے لیے لوڈشیڈنگ جاری رہے گی۔ دونوں صورتوں میں فیول کاسٹ ایڈجسٹمنٹ اور ٹیرف بڑھانے کا دباؤ برقرار رہنے کا امکان ہے، جو آنے والے مہینوں کے رجحان کی سمت واضح کرتا ہے۔

Comments