مارکیٹ کو شرح سود میں کمی کی توقع

- سیکنڈری مارکیٹ میں ییلڈز کم ہو رہی ہیں کیونکہ مارکیٹ توقع کر رہی ہے کہ مرکزی پالیسی ریٹ میں 50 سے 100 بیس پوائنٹس کی کمی ہو سکتی ہے

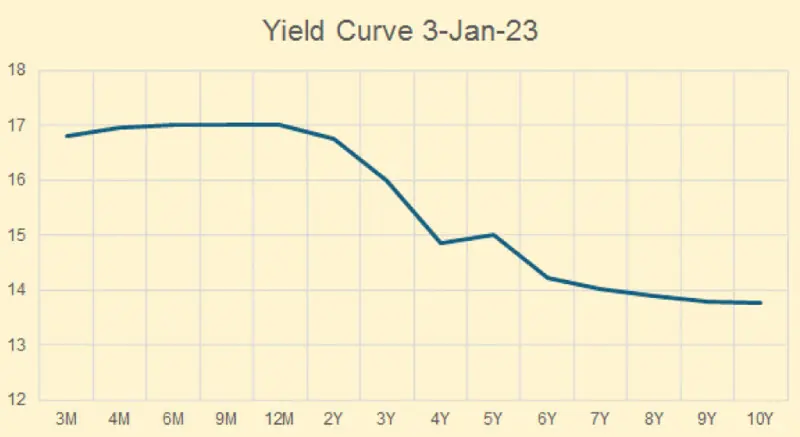

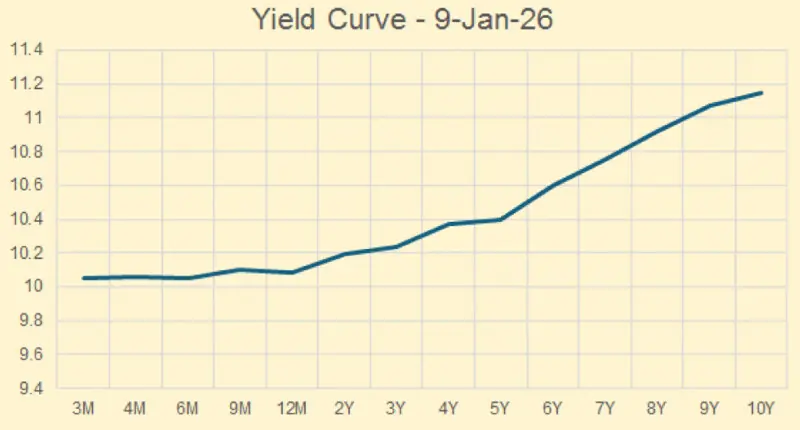

معاشی بحالی اور شرح سود میں کمی کے ساتھ، ییلڈ کرو (Yield Curve) ہموار اور اوپر کی طرف جھکاؤ رکھنے والا بنتا جا رہا ہے — جو کہ 2023 میں مکمل طور پر الٹا تھا، 2024–25 میں فلیٹ ہوا، اور اب اوپر کی طرف جھکاؤ اختیار کر رہا ہے، جیسا کہ مثالی طور پر ہونا چاہیے۔

مزید برآں، سیکنڈری مارکیٹ میں ییلڈز کم ہو رہی ہیں کیونکہ مارکیٹ توقع کر رہی ہے کہ مرکزی پالیسی ریٹ میں 50 سے 100 بیس پوائنٹس کی کمی ہو سکتی ہے۔

بازار کی افواہ ہے کہ مالی سال 26 میں شرح سود سنگل ڈیجٹس میں جا سکتی ہے، اور کم ہوتا افراط زر اور کرنسی مارکیٹ میں سکون کے پیش نظر، اس مالی سال میں سنگل ڈیجٹ ریٹس کے امکانات کافی زیادہ ہو گئے ہیں۔ موجودہ پالیسی ریٹ 10.5 فیصد پر ہے۔

تین ماہ سے ایک سال کے ٹی بلز اب سیکنڈری مارکیٹ میں 10.05 سے 10.08 فیصد کے درمیان ہیں، کیونکہ 50 بیس پوائنٹس کی کمی زیادہ تر قیمت میں شامل کر لی گئی ہے۔

گزشتہ نیلامی (جو 7 جنوری 2026 کو ہوئی) میں، 3 ماہ سے ایک سال کی کٹ آف ریٹس 10.15 سے 10.16 فیصد کے درمیان رہیں، اور سب سے زیادہ شرکت (1,375 ارب روپے میں سے 2,555 ارب روپے) 12 ماہ کی مدت میں ہوئی۔

سب سے زیادہ منظوری بھی 12 ماہ کے پیپر میں دی گئی (761 ارب روپے میں سے 979 ارب روپے)۔ ریٹس پچھلی نیلامی کے مقابلے میں 0.32–0.34 فیصد کم ہو گئے تھے۔

اس کے بعد سے، ریٹس مزید کم ہو کر 10.05–10.08 فیصد تک پہنچ گئے ہیں۔ مارکیٹ نے 12 ماہ کے پیپر کی زیادہ مانگ ظاہر کی، جو آنے والے مہینوں میں ریٹس مزید گرنے کی توقعات کی عکاسی کرتی ہے۔ حکومت نے بھی 12 ماہ کی مدت میں زیادہ مقدار قبول کی، جس سے بینکوں کے لیے اس وقت زیادہ منافع یقینی ہوا جب شرح سود کم ہو رہی تھی۔

ایک اور قابل ذکر مشاہدہ پی آئی بی فلورٹرز کے پھیلاؤ میں گزشتہ سال کے دوران شدید کمی ہے۔ پی آئی بی فلورٹرز مارکیٹ ریٹس سے منسلک ہیں، اور بولی میں پریمیم شامل ہوتا ہے (یعنی ویٹڈ ایوریج اسپریڈز)۔ اکتوبر 2024 سے مارچ 2025 کے دوران 10 سالہ فلورٹرز پر پھیلاؤ 1.28 فیصد سے 1.45 فیصد کے درمیان تھا، جب حکومت نے بہت زیادہ پھیلاؤ کے ساتھ 10 سالہ پیپر میں مجموعی طور پر 5.9 ٹریلین روپے جاری کیے۔

تازہ ترین نیلامی میں، پھیلاؤ کم ہو کر 0.47 فیصد رہ گیا ہے۔ یہ حکومت کے لیے ایک اہم ریلیف ہے۔ تاہم، یہ بھی ظاہر کرتا ہے کہ کچھ بینکوں نے پہلے زیادہ پھیلاؤ پر نمایاں منافع کمایا، کیونکہ حکومت آئی ایم ایف کے دباؤ میں زیادہ طویل مدتی اجرا کرنے پر مجبور ہوئی تھی۔

جو بینک ان بلند پھیلاؤ پر لاک ہوئے، وہ اگلے 10 سال کے لیے پریمیم سے لطف اندوز ہوتے رہیں گے۔ یہی وجہ ہے کہ کچھ بینکوں نے غیر معمولی منافع رپورٹ کیے اور ان کے اسٹاک کی قیمتیں ریکارڈ توڑ رہی ہیں۔ بہرحال، یہ ایک ضمنی بات ہے۔

اصل کہانی ٹی بلز ریٹس میں کمی، پالیسی ریٹ کے سنگل ڈیجٹ میں جانے کی بڑھتی توقعات، اور پی آئی بی فلورٹرز پر پھیلاؤ میں کمی ہے۔ یہ رجحانات مجموعی طور پر حکومت کے قرض کی ادائیگی کے بوجھ کو کم کرنے میں مددگار ثابت ہو سکتے ہیں اور اگلے سال ٹیکس کی شرح میں معمولی کمی کے لیے مالی گنجائش پیدا کر سکتے ہیں۔

Comments

Comments are closed.