آئی ایم ایف کے مالی سال 27-2026 کے لیے وسیع تر معاشی اہداف

- غیر ملکی زرِ مبادلہ کے ذخائر میں 5 ارب ڈالر کی خطیر کمی کا قوی امکان ہے، جو مالی سال 2026-27 کے اختتام تک پاکستان کے ذخائر کو گرا کر 12 ارب ڈالر پر لا سکتا ہے

آئی ایم ایف پروگرام کے تیسرے جائزے پر جاری کردہ اسٹاف مشن رپورٹ میں شامل مالی سال 27-2026 کے میکرو اکنامک تخمینوں پر یہ دوسرا مضمون ہے۔ گزشتہ ہفتے شائع ہونے والے پہلے مضمون میں اس بات پر روشنی ڈالی گئی تھی کہ مشرقِ وسطیٰ کی جاری جنگ اور پیٹرولیم مصنوعات کی قیمتوں میں زبردست اضافے کے باوجود آئی ایم ایف کی جانب سے اگلے مالی سال کے لیے جی ڈی پی کی شرح نمو اور افراطِ زر کے تخمینے غیر ضروری طور پر پُرامید ہیں۔

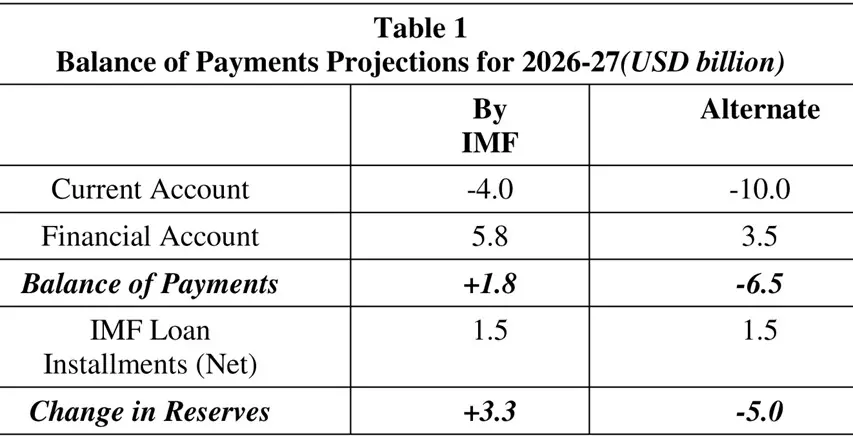

زیرِ نظر مضمون مالی سال 27-2026 کے دوران پاکستان کے بیرونی ادائیگیوں کے توازن اور آئندہ سال وفاقی و صوبائی حکومتوں کے مجموعی بجٹ کے نتائج پر مرکوز ہے۔ اس تناظر میں ہم سب سے پہلے ادائیگیوں کے توازن کے مختلف کھاتوں میں متوقع اہم حجم کا جائزہ لیتے ہیں۔ تخمینوں کے مطابق کرنٹ اکاؤنٹ خسارہ مالی سال 26-2025 کے 2 ارب ڈالر سے بڑھ کر مالی سال 27-2026 میں 4 ارب ڈالر تک پہنچنے کا امکان ہے۔ تاہم دوسری جانب فنانشل اکاؤنٹ میں 5.8 ارب ڈالر کا خطیر سرپلس متوقع ہے، جس کی بنیادی وجہ براہِ راست غیر ملکی سرمایہ کاری (ایف ڈی آئی)، پورٹ فولیو انویسٹمنٹ اور غیر ملکی قرضوں کی آمد میں بڑا اضافہ ہے۔

مجموعی طور پر آئی ایم ایف کے قرض کی اقساط موصول ہونے کے بعد غیر ملکی زرِ مبادلہ کے ذخائر مالی سال 2025-26 کے اختتام پر 17.3 ارب ڈالر سے بڑھ کر مالی سال 2026-27 کے اختتام تک 20.2 ارب ڈالر ہونے کا تخمینہ لگایا گیا ہے۔اس کا مطلب یہ ہے کہ پاکستان بالآخر تین ماہ سے زائد کی درآمدی لاگت کے مساوی غیر ملکی زرِ مبادلہ کے ذخائر کے ساتھ ایک محفوظ مالیاتی پوزیشن حاصل کر لے گا۔ ایسی صورت میں آئی ایم ایف پروگرام کو غیر معمولی طور پر کامیاب قرار دیا جا سکتا ہے اور پاکستان دوبارہ آئی ایم ایف پروگرام میں جانے سے بچ سکتا ہے۔تاہم مالی سال 2026-27 میں پاکستان کے بیرونی ادائیگیوں کے توازن کے لیے آئی ایم ایف کے یہ تخمینے انتہائی پُر امید ہیں۔ وہ مشرقِ وسطیٰ کی جنگ کے جاری رہنے اور آبنائے ہرمز کے بند رہنے کی صورت میں پیدا ہونے والے منفی نتائج کو یکسر نظر انداز کر رہے ہیں۔

ان منفی اثرات کے آثار ابھی سے نظر آنا شروع ہو گئے ہیں۔ اپریل 2026 میں ماہانہ کرنٹ اکاؤنٹ مثبت سے منفی میں تبدیل ہو چکا ہے۔ برآمدات میں کمی آئی ہے جبکہ درآمدات میں 14 فیصد تک کا بڑا اضافہ دیکھنے میں آیا ہے۔ بیرون ملک مقیم پاکستانیوں کی جانب سے بھیجی جانے والی ترسیلاتِ زر (ریمیٹنس) میں مارچ کی سطح کے مقابلے میں 7 فیصد سے زائد کی کمی واقع ہوئی ہے۔

مالی سال 2026-27 کے پہلے دس مہینوں میں پاکستان میں براہِ راست غیر ملکی سرمایہ کاری (ایف ڈی آئی) میں 44 فیصد سے زائد کی نمایاں کمی آئی ہے۔ اس کے ساتھ ہی پورٹ فولیو فنڈز کا بھی بڑے پیمانے پر انخلا ہوا ہے۔ مجموعی طور پر ادائیگیوں کا توازن خسارے کا شکار رہا ہے۔ ذخائر میں معمولی اضافہ صرف آئی ایم ایف سے قرض کی قسط موصول ہونے کی وجہ سے ہوا۔

چنانچہ مشرقِ وسطیٰ کی جنگ اور آبنائے ہرمز کی ناکہ بندی کے اثرات کو درج ذیل صورت میں شامل کرنے کی شدید ضرورت ہے:

1- خام تیل اور پیٹرولیم مصنوعات کی مسلسل بلند قیمتوں کے باعث مالی سال 2026-27 میں درآمدی بل میں اضافہ،عالمی کساد بازاری کے باعث برآمدات میں کچھ کمی، خاص طور پر یورپی یونین میں جو کہ پاکستانی برآمدات کی سب سے بڑی مارکیٹ ہے۔

2- ترسیلاتِ زر میں مجموعی طورپر کمی خاص طور پر متحدہ عرب امارات اور سعودی عرب سےرقوم کم بھیجی گئیں۔

3- غیر ملکی سرمایہ کاری کی آمد کا بدستور کم سطح پر رہنا۔

مجموعی طور پر اگر ادائیگیوں کے توازن کا محتاط اندازہ لگایا جائے تو مالی سال 2026-27 کے اختتام تک غیر ملکی زرِ مبادلہ کے ذخائر میں 5 ارب ڈالر کی کمی واقع ہو سکتی ہے، جیسا کہ جدول (چارٹ) میں دکھایا گیا ہے۔

لہٰذا غیر ملکی زرِ مبادلہ کے ذخائر میں 5 ارب ڈالر کی خطیر کمی کا قوی امکان ہے، جو مالی سال 2026-27 کے اختتام تک پاکستان کے ذخائر کو گرا کر 12 ارب ڈالر پر لا سکتا ہے۔

جہاں تک آئی ایم ایف کی جانب سے مالی سال 2026-27 کے لیے پاکستان کے عوامی مالیات (پبلک فنانسز) کی متوقع صورتحال کا تعلق ہے تو یہ کافی حد تک حقیقت پسندی پر مبنی ہیں۔

ایف بی آر کی آمدنی میں اضافے کی شرح تقريباً 14 فیصد رہنے کا تخمینہ ہے، جو کم و بیش رواں سال کی شرح نمو کے مطابق ہے۔ یہاں واحد حقیقی سوال صوبائی ٹیکس محصولات میں 54 فیصد اضافے اور 400 ارب روپے کے اضافی ٹیکسوں کے نفاذ کے بارے میں ہے۔

آئی ایم ایف پروگرام خاص طور پر صوبائی حکومتوں کی جانب سے زرعی انکم ٹیکس کو وسعت دینے پر زور دیتا رہا ہے۔ اسی مناسبت سے قوانین میں ترامیم بھی کی گئی ہیں لیکن یہ کوششیں تاحال اعلیٰ محصولات کی شکل میں تبدیل نہیں ہو سکیں۔

بڑے زرعی جاگیرداروں اور اشرافیہ کی جانب سے ریاستی نظام پر تسلط (اسٹیٹ کیپچر) کا سلسلہ اب بھی جاری ہے۔ بنیادی سوال یہ ہے کہ کیا صوبائی حکومتیں مالی سال 2026-27 میں اس شعبے سے محصولات حاصل کرنے کے لیے سنجیدہ کوششیں کریں گی؟ اگر زرعی آمدنی پر بھی دیگر ذاتی آمدنی (پرسنل انکم) کی طرح ٹیکس لاگو کیا جائے تو اس شعبے میں 800 ارب روپے سے زائد کی ٹیکس وصولی کی وسیع صلاحیت موجود ہے۔

دوسری جانب غیر ٹیکس محصولات (نان ٹیکس ریٹرن) میں مالی سال 2026-27 کے دوران 25 فیصد سے زائد کی بڑی کمی متوقع ہے، جس کی بنیادی وجہ اسٹیٹ بینک آف پاکستان کے منافع میں نمایاں کمی ہے، کیونکہ مالی سال 2022-23 کی بلند ترین سطح کے بعد اب شرح سود میں کمی آ چکی ہے۔ تاہم اس کے ساتھ ہی مالی سال 2025-26 میں قرضوں کی ادائیگی (ڈیبٹ سروسنگ) کی لاگت میں بھی تقریباً 18 فیصد کی کمی واقع ہوئی ہے۔ لیکن اس مد میں اخراجات مالی سال 2026-27 میں ایک بار پھر 7 فیصد سے زائد بڑھنے کا امکان ہے، چونكہ مالی سال 2026-27 میں بہت زیادہ مہنگائی کے باعث اسٹیٹ بینک دوبارہ شرح سود میں اضافہ کر رہا ہے۔آئی ایم ایف کی جانب سے تسلیم کیا گیا ایک پرعزم ہدف وفاق اور صوبائی حکومتوں کے مشترکہ ترقیاتی اخراجات کی سطح میں 26 فیصد کا اضافہ ہے۔ امید ہے کہ اس میں بنیادی توجہ جاری منصوبوں کو جلد مکمل کرکے خاص طور پر آبی وسائل کو بڑھانے پر دی جائے گی۔

بنیادی مالیاتی خسارہ مالی سال 2025-26 میں جی ڈی پی کے 4.1 فیصد کے مقابلے میں مالی سال 2026-27 میں جی ڈی پی کا 3.5 فیصد رہنے کی توقع ہے۔ جبکہ پرائمری سرپلس مالی سال 2026-27 میں تقریباً 40 فیصد اضافے کے ساتھ 2830 ارب روپے تک پہنچنے کا تخمینہ ہے۔

آئی ایم ایف کے مالیاتی تخمینے مالی سال 2026-27 میں مجموعی مالیاتی پوزیشن میں نمایاں بہتری کی نشاندہی کرتے ہیں۔ اس میں واحد ہدف جو چیلنجنگ نوعیت کا ہے وہ صوبائی ٹیکس محصولات میں 54 فیصد کا اضافہ ہے۔

مجموعی طور پر مالی سال 2026-27 کے لیے آئی ایم ایف کے ادائیگیوں کے توازن کے تخمینے حد سے زیادہ پُر امید ہیں۔ اس کے برعکس وفاق اور صوبائی حکومتوں کی مجموعی مالیاتی صورتحال پر ان کے تخمینے حقیقت پسندی کے زیادہ قریب ہیں، سوائے صوبائی ٹیکس محصولات کے بہت بڑے اور مشکل ہدف کے۔

کاپی رائٹ بزنس ریکارڈر 2026ء

Comments