صدیق سنز ٹن پلیٹ لمیٹڈ: کارکردگی اور مستقبل کے امکانات

- 2024 کے بھاری خسارے کے بعد 2025 میں کمپنی مجموعی منافع بحال کرنے میں کامیاب رہی، جبکہ مالی سال 2026 کے پہلے نو ماہ میں دوبارہ خالص منافع حاصل کر کے بحالی کے آثار نمایاں کیے۔

صدیق سنز ٹن پلیٹ لمیٹڈ (پی ایس ایکس: ایس ٹی پی ایل) کا قیام 1996 میں پاکستان میں ایک پبلک لمیٹڈ کمپنی کے طور پر عمل میں آیا۔

کمپنی ٹن پلیٹ، دھاتی ڈبوں (کینز) اور دیگر اسٹیل مصنوعات کی تیاری اور فروخت سے وابستہ ہے، جو خوردنی تیل، پھلوں، سبزیوں، سمندری خوراک، لبریکنٹس اور دیگر مصنوعات کی پیکیجنگ میں استعمال ہوتی ہیں۔

شیئر ہولڈنگ کا ڈھانچہ

30 جون 2025 تک صدیق سنز ٹن پلیٹ لمیٹڈ کے جاری کردہ حصص کی تعداد 229.279 ملین تھی، جو 5486 شیئر ہولڈرز کی ملکیت میں تھے۔

کمپنی میں سب سے بڑا حصہ مقامی عام سرمایہ کاروں (لوکل جنرل پبلک) کا ہے، جو مجموعی حصص کا 41.033 فیصد رکھتے ہیں۔ اس کے بعد ڈائریکٹرز، اسپانسرز، چیف ایگزیکٹو، ان کے اہلِ خانہ اور سینئر انتظامیہ کا حصہ ہے، جو کمپنی کے 37.31 فیصد حصص کے مالک ہیں۔

کمپنی سے وابستہ ادارے، جن میں صدیق سنز لمیٹڈ اور صدیق سنز ڈینم ملز لمیٹڈ شامل ہیں، صدیق سنز ٹن پلیٹ لمیٹڈ کے 15.65 فیصد حصص رکھتے ہیں۔

کمپنی کے 4.28 فیصد حصص غیر ملکی عام سرمایہ کاروں (فارن جنرل پبلک) کے پاس ہیں، جبکہ باقی حصص دیگر زمروں کے شیئر ہولڈرز کی ملکیت ہیں۔

کارکردگی کا جائزہ (2021 تا 2025)

صدیق سنز ٹن پلیٹ لمیٹڈ کی آمدنی (ٹاپ لائن) 2021 تک مسلسل بڑھتی رہی، تاہم اس کے بعد کے برسوں میں اس میں مسلسل کمی آتی گئی۔ 2021 کو چھوڑ کر زیرِ جائزہ تمام برسوں میں کمپنی کی خالص آمدنی (باٹم لائن) بھی کمزور رہی، یہاں تک کہ 2024 اور 2025 میں کمپنی کو خالص خسارے کا سامنا کرنا پڑا۔

اس عرصے کے دوران منافع کے مارجنز کا رجحان بھی یکساں نہیں رہا۔ 2020 میں مارجنز اپنی کم ترین سطح پر پہنچنے کے بعد 2021 میں نمایاں طور پر بہتر ہوئے، تاہم اس کے بعد اگلے تین برسوں میں دوبارہ دباؤ کا شکار رہے۔ البتہ 2025 میں ان میں کسی حد تک بہتری دیکھی گئی۔ زیرِ جائزہ مدت کی تفصیلی کارکردگی درج ذیل ہے۔

2020 کمپنی کے لیے ایک مشکل سال ثابت ہوا، جب اس کی آمدنی میں 5 فیصد کمی واقع ہوئی اور اسے خالص خسارہ برداشت کرنا پڑا۔ تاہم 2021 میں صورتحال یکسر بدل گئی اور یہ سال کمپنی کے لیے غیر معمولی ثابت ہوا۔

مالی سال 2021 میں کمپنی کی آمدنی میں سال بہ سال 64.43 فیصد کا ریکارڈ اضافہ ہوا اور مجموعی فروخت 5,847.85 ملین روپے تک پہنچ گئی، جو کمپنی کی تاریخ کی بلند ترین سالانہ شرح نمو تھی۔

یہ شاندار کارکردگی مقامی فروخت میں 37 فیصد اور برآمدی فروخت میں 78 فیصد اضافے کے باعث ممکن ہوئی۔ 2021 میں برآمدات کا حصہ کمپنی کی مجموعی آمدنی کا 25 فیصد رہا، جبکہ 2020 میں یہ تناسب 18 فیصد تھا۔

مالی سال 2021 میں ٹن مل بلیک پلیٹ کی قیمتوں میں اضافے کے باعث فروخت کی لاگت (کاسٹ آف سیلز) میں سال بہ سال 49.45 فیصد اضافہ ہوا۔ تاہم کمپنی خام مال کی بڑھتی ہوئی قیمتوں اور پاکستانی روپے کی قدر میں کمی کے اثرات صارفین تک منتقل کرنے میں کامیاب رہی، جس کے نتیجے میں مجموعی منافع (گراس پرافٹ) میں 343.66 فیصد کا غیر معمولی اضافہ ریکارڈ کیا گیا۔

اسی باعث مجموعی منافع کا مارجن (جی پی مارجن) بھی بڑھ کر 13.74 فیصد کی بلند ترین سطح پر پہنچ گیا۔

سال کے دوران انتظامی اخراجات تقریباً دوگنا ہوگئے، جس کی بنیادی وجہ مجاز سرمایہ میں اضافے کے سلسلے میں قانونی اور ریگولیٹری فیس کی ادائیگی تھی۔

اسی طرح تقسیمی اخراجات میں بھی سال بہ سال 83.51 فیصد اضافہ ہوا، کیونکہ برآمدات میں نمایاں اضافے کے باعث مال برداری کے اخراجات بھی بڑھ گئے، جو براہِ راست برآمدی فروخت سے منسلک ہوتے ہیں۔

دیگر اخراجات میں 1680.35 فیصد کا غیر معمولی اضافہ دیکھنے میں آیا۔ اس کی بنیادی وجوہات خام مال کی درآمد پر روپے کی قدر میں کمی کے باعث زرِ مبادلہ کا نقصان اور 2021 میں زیادہ منافع کے باعث ورکرز پرافٹ پارٹیسپیشن فنڈ (ڈبلیو پی پی ایف) کے لیے زیادہ رقم مختص کرنا تھیں۔

دوسری جانب، دیگر آمدنی میں 78.85 فیصد کمی واقع ہوئی، کیونکہ کم ڈسکاؤنٹ ریٹ کے باعث بینک ڈپازٹس پر حاصل ہونے والا منافع گھٹ گیا۔

اس کے باوجود، آپریٹنگ اور دیگر اخراجات میں نمایاں اضافے اور دیگر آمدنی میں کمی کے باوجود، مالی سال 2021 میں آپریٹنگ منافع میں 352.35 فیصد اضافہ ہوا، جبکہ آپریٹنگ منافع کا مارجن ( او پی مارجین) 9 فیصد رہا۔

مالیاتی اخراجات میں بھی سالانہ 39.28 فیصد اضافہ ہوا۔ اگرچہ اس عرصے میں ڈسکاؤنٹ ریٹ میں کمی کی گئی تھی، تاہم قرضوں پر ہونے والے زرِ مبادلہ کے نقصان نے مالیاتی اخراجات کو بڑھا دیا۔

مالی سال 2021 میں صدیق سنز ٹن پلیٹ لمیٹڈ نے اپنی تاریخ کا بلند ترین خالص منافع 322.16 ملین روپے حاصل کیا، جبکہ خالص منافع کا مارجن (این پی مارجن) 5.51 فیصد رہا۔ اس دوران فی حصص آمدنی (ای پی ایس) 1.41 روپے رہی۔

اس کے برعکس، مالی سال 2020 میں کمپنی کو 23.14 ملین روپے کا خالص خسارہ ہوا تھا، جبکہ فی حصص خسارہ 0.10 روپے ریکارڈ کیا گیا تھا۔

تاہم 2021 کی یہ شاندار کارکردگی زیادہ دیر برقرار نہ رہ سکی اور 2022 کمپنی کے لیے متعدد چیلنجز لے کر آیا۔ ریکارڈ بلند ڈسکاؤنٹ ریٹ، پاکستانی روپے کی قدر میں کمی، درآمدی پابندیوں اور عالمی سطح پر اشیائے خام کی قیمتوں میں غیر معمولی اضافے (کموڈٹی سپر سائیکل) نے نہ صرف طلب کو متاثر کیا بلکہ منافع کے مارجنز پر بھی شدید دباؤ ڈالا۔

اس کے نتیجے میں مالی سال 2022 میں کمپنی کی آمدنی (ٹاپ لائن) سال بہ سال 19.24 فیصد کم ہو کر 4,722.75 ملین روپے رہ گئی، جبکہ فروخت کا حجم 47 فیصد گھٹ گیا۔

اگرچہ کمپنی نے اپنی مصنوعات کی قیمتوں میں سال بہ سال 54 فیصد اضافہ کیا، لیکن اس کے باوجود وہ آمدنی میں کمی کو روکنے میں کامیاب نہ ہو سکی۔

چونکہ کمپنی نے اس عرصے میں کم پیداواری صلاحیت (کرٹیلڈ کیپسٹی) پر کام کیا، اس لیے فروخت کی لاگت بھی سال بہ سال 18.65 فیصد کم ہوگئی۔

مالی سال 2022 اور 2023 کی کارکردگی

مالی سال 2022 میں مجموعی منافع سال بہ سال 22.92 فیصد کم ہوا، جبکہ مجموعی منافع کا مارجن گھٹ کر 13.11 فیصد رہ گیا۔

برآمدات میں کمی کے باعث تقسیمی اخراجات تقریباً نصف رہ گئے، جبکہ قانونی اور ریگولیٹری فیس میں کمی کے سبب انتظامی اخراجات بھی 51.31 فیصد کم ہوگئے۔

اگرچہ کمپنی نے مشکوک ایڈوانسز کے خلاف بھاری پروویژن قائم کیا، تاہم ڈبلیو پی پی ایف کے لیے کم رقم مختص کرنے اور زرِ مبادلہ کے نقصان میں کمی کے باعث دیگر اخراجات مجموعی طور پر 33.23 فیصد کم رہے۔

دوسری جانب، روپے کی قدر میں نمایاں کمی کے نتیجے میں برآمدی فروخت پر زرِ مبادلہ کا خاطر خواہ منافع حاصل ہوا، جبکہ بلند ڈسکاؤنٹ ریٹ کے باعث بینک ڈپازٹس پر منافع بھی بڑھ گیا۔ اس کے نتیجے میں دیگر آمدنی میں 112.52 فیصد اضافہ ریکارڈ کیا گیا۔

اگرچہ مختلف اخراجات میں کمی آئی، تاہم آپریٹنگ منافع 19 فیصد کم ہوگیا، البتہ آپریٹنگ منافع کا مارجن 9 فیصد پر برقرار رہا۔

مالیاتی اخراجات میں 35 فیصد اضافے اور سپر ٹیکس کے نفاذ کے باعث خالص منافع 37.53 فیصد کم ہو کر 201.27 ملین روپے رہ گیا۔ خالص منافع کا مارجن 4.26 فیصد جبکہ فی حصص آمدنی 0.88 روپے رہی۔

مالی سال 2023 میں بھی کمپنی کی آمدنی میں کمی کا سلسلہ جاری رہا اور یہ مزید 6.97 فیصد گھٹ کر 4393.77 ملین روپے رہ گئی۔ اس دوران فروخت کا حجم بھی 7 فیصد کم ہوگیا۔

اگرچہ کمپنی نے اپنی مصنوعات کی قیمتوں میں 15 فیصد اضافہ کیا، تاہم عالمی منڈی میں اشیائے خام کی قیمتوں میں شدید اتار چڑھاؤ اور روپے کی قدر میں کمی کے باعث بڑھتی ہوئی لاگت مکمل طور پر صارفین کو منتقل نہ کی جا سکی۔

اس کے نتیجے میں مجموعی منافع 35.41 فیصد کم ہوگیا اور مجموعی منافع کا مارجن گھٹ کر 9.10 فیصد رہ گیا۔

برآمدی اخراجات اور تنخواہوں پر آنے والے اخراجات میں کمی کے باعث تقسیمی اخراجات 33.61 فیصد کم ہوگئے۔

اس کے برعکس، مہنگائی کے باعث تنخواہوں میں اضافے اور مشکوک قرضوں کے لیے زیادہ پروویژن رکھنے کی وجہ سے انتظامی اخراجات 14.81 فیصد بڑھ گئے۔

تاہم منافع سے متعلق پروویژنز میں کمی، ایڈوانسز کے خلاف نئی پروویژن نہ بنانے اور زرِ مبادلہ کے نقصان سے بچنے کے باعث دیگر اخراجات میں 89.62 فیصد کی نمایاں کمی آئی۔

دوسری جانب، بینک ڈپازٹس پر زیادہ منافع اور بیرونی تجارتی وصولیوں پر زرِ مبادلہ کے منافع کے باعث دیگر آمدنی 135.11 فیصد بڑھ گئی۔

اس کے باوجود آپریٹنگ منافع 37.56 فیصد کم ہوگیا اور آپریٹنگ منافع کا مارجن سکڑ کر 6.06 فیصد رہ گیا۔

بلند ترین ڈسکاؤنٹ ریٹ کے باعث مالیاتی اخراجات میں 27.85 فیصد اضافہ ہوا، جس کے نتیجے میں کمپنی کا خالص منافع تقریباً ختم ہوگیا۔

مالی سال 2023 میں خالص منافع سال بہ سال 98.47 فیصد کم ہو کر محض 3.08 ملین روپے رہ گیا۔ اس دوران فی حصص آمدنی 0.01 روپے جبکہ خالص منافع کا مارجن صرف 0.07 فیصد ریکارڈ کیا گیا۔

مالی سال 2024 اور 2025 کی کارکردگی

مالی سال 2024 میں کمپنی کی خالص فروخت میں کمی کا سلسلہ جاری رہا اور یہ مزید 7.24 فیصد گھٹ کر 4075.69 ملین روپے رہ گئی۔

ناموافق معاشی حالات کے باعث طلب میں کمی کے علاوہ نسبتاً کم قیمت پر سیکنڈری ٹن پلیٹ کی بلا روک ٹوک درآمد نے کمپنی کے لیے اپنی مارکیٹ برقرار رکھنا مزید مشکل بنا دیا۔ دوسری جانب مہنگائی، بلند ڈسکاؤنٹ ریٹ، خام مال کی بڑھتی ہوئی لاگت، توانائی کے بلند نرخ اور روپے کی قدر میں کمی نے بھی کاروباری سرگرمیوں پر منفی اثرات مرتب کیے۔

فاٹا اور پاٹا کے لیے سیلز ٹیکس استثنا بھی کمپنی کے لیے ایک بڑا چیلنج ثابت ہوا، جبکہ تعمیراتی شعبے میں استعمال ہونے والی گیلوالوم شیٹس کو خوراک کی پیکنگ میں استعمال کیے جانے سے بھی کمپنی کی مصنوعات کی طلب متاثر ہوئی۔

ایل سیز کھولنے میں مشکلات کے باعث سپلائی چین متاثر رہی، جبکہ مزدوروں سے متعلق مسائل کے سبب سال کے دوران دو مرتبہ پیداواری سرگرمیاں معطل رہیں، جس سے صورتحال مزید خراب ہوگئی۔

2024 میں پیداواری استعداد کا استعمال کم ہو کر 6.96 فیصد رہ گیا، جو ایک سال قبل 9 فیصد تھا۔ اس دوران پیداوار کا حجم 27 فیصد کم ہوگیا، جبکہ فروخت کا حجم بھی 7 فیصد گھٹ گیا۔

کم پیداواری استعداد پر کام کرنے کے باعث فی یونٹ مقررہ لاگت بڑھ گئی، جس کے نتیجے میں فروخت کی لاگت 3.44 فیصد بڑھ گئی اور کمپنی کو 55.47 ملین روپے کے مجموعی خسارے کا سامنا کرنا پڑا۔

فروخت میں کمی کے باعث تقسیمی اخراجات 29.52 فیصد کم ہوگئے، جبکہ افرادی قوت کو 198 سے کم کرکے 132 ملازمین تک محدود کرنے کے نتیجے میں انتظامی اخراجات بھی 18.19 فیصد گھٹ گئے۔

اس کے برعکس، ڈبلیو ڈبلیو ایف، ایل سی فیس اور دیگر اخراجات کے لیے ایڈوانسز، ایڈوانس ٹیکس، دیگر ایڈوانسز کی رائٹ آف اور بیرونی تجارتی وصولیوں پر غیر حقیقی زرِ مبادلہ نقصان کے باعث دیگر اخراجات میں 1271.90 فیصد کا غیر معمولی اضافہ ریکارڈ کیا گیا۔

دیگر آمدنی میں 17 فیصد کمی واقع ہوئی کیونکہ گزشتہ سال کے برعکس بیرونی تجارتی وصولیوں پر غیر حقیقی زرِ مبادلہ منافع حاصل نہیں ہوا۔

اس کے علاوہ متوقع قرضہ جاتی نقصان کی مد میں 68.25 ملین روپے، ہنگامی ذمہ داریوں کے لیے 820.968 ملین روپے اور اثاثوں کی قدر میں کمی کی مد میں 306.13 ملین روپے کے اضافی چارجز نے بھی مالی نتائج کو بری طرح متاثر کیا۔

ان تمام عوامل کے نتیجے میں کمپنی کو 1401.11 ملین روپے کا آپریٹنگ خسارہ برداشت کرنا پڑا۔

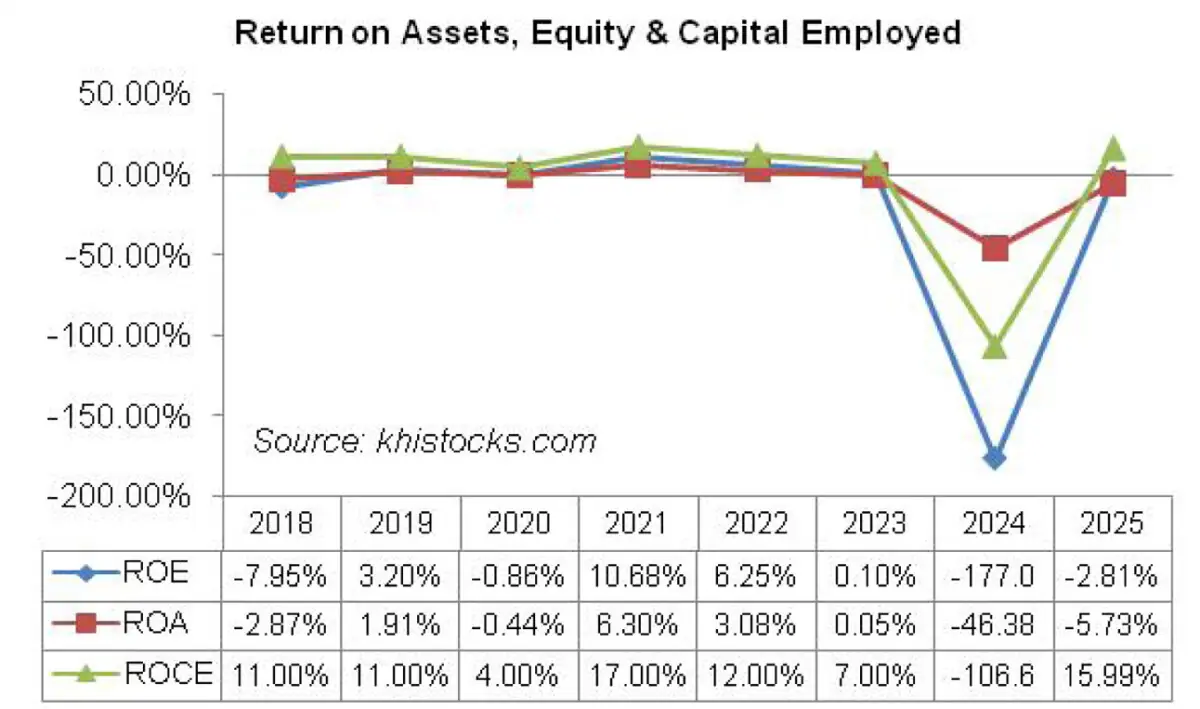

سخت مالیاتی پالیسی اور قرضوں میں اضافے کے باعث مالیاتی اخراجات 177 فیصد بڑھ گئے، جبکہ خالص خسارہ بڑھ کر 2058.499 ملین روپے تک جا پہنچا۔ اس دوران فی حصص خسارہ 8.98 روپے ریکارڈ کیا گیا۔

مالی سال 2025

2022 میں شروع ہونے والی فروخت میں کمی مالی سال 2025 میں بھی جاری رہی اور خالص فروخت میں مزید 50.36 فیصد کمی کے بعد یہ 2023.04 ملین روپے رہ گئی۔

فاٹا اور پاٹا کے لیے ٹیکس استثنا، کم قیمت پر سیکنڈری ٹن پلیٹ کی درآمد اور خوراک کی پیکنگ میں گیلوالوم شیٹس کے استعمال جیسے مسائل بدستور برقرار رہے۔ کمپنی نے ان معاملات پر عدالت سے رجوع بھی کیا، تاہم کوئی خاطر خواہ پیش رفت نہ ہو سکی۔

اس دوران پیداوار کا حجم مزید 32.95 فیصد کم ہو کر 5599 میٹرک ٹن رہ گیا، جبکہ پیداواری استعداد کا استعمال گھٹ کر صرف 4.67 فیصد رہ گیا۔

دوسری جانب مہنگائی میں کمی، عالمی منڈی میں اشیائے خام کی قیمتوں میں استحکام اور روپے کی نسبتاً مضبوط پوزیشن کے باعث کمپنی فروخت کی لاگت میں 56.40 فیصد کمی لانے میں کامیاب رہی۔

اس کا نتیجہ یہ نکلا کہ 2024 کے 55.47 ملین روپے کے مجموعی خسارے کے مقابلے میں 2025 میں کمپنی نے 221.78 ملین روپے کا مجموعی منافع حاصل کیا، جبکہ مجموعی منافع کا مارجن 10.96 فیصد ریکارڈ کیا گیا۔

تقسیمی اور انتظامی اخراجات میں بالترتیب 18.85 فیصد اور 18.97 فیصد کمی ریکارڈ کی گئی، جس کی وجہ آپریشنز کو مزید مؤثر بنانا تھا۔ کمپنی نے 2025 میں اپنے ملازمین کی تعداد مزید کم کرکے 109 کر دی۔

گزشتہ سال ایک مرتبہ ہونے والے غیر معمولی اخراجات کے باعث تقابلی بنیاد بلند ہونے سے 2025 میں دیگر اخراجات 80.24 فیصد کم رہے (ان یک وقتی اخراجات کی تفصیل 2024 کے جائزے میں دی جا چکی ہے)۔

دوسری جانب، مستقل اثاثوں کی فروخت سے حاصل ہونے والے منافع اور دیگر متفرق آمدنی کے باعث دیگر آمدنی میں 31.65 فیصد اضافہ ہوا۔

سال کے دوران نہ تو اثاثوں کی قدر میں کمی کا کوئی نقصان ریکارڈ کیا گیا اور نہ ہی ہنگامی ذمہ داریوں کے لیے کوئی نئی پروویژن قائم کی گئی، جبکہ متوقع قرضہ جاتی نقصان کی مد میں پروویژن بھی 96.85 فیصد کم ہوگئی۔

ان عوامل کے نتیجے میں کمپنی، گزشتہ سال کے 1401.11 ملین روپے کے آپریٹنگ خسارے کے مقابلے میں، 2025 میں 153.16 ملین روپے کا آپریٹنگ منافع کمانے میں کامیاب رہی۔ آپریٹنگ منافع کا مارجن 7.57 فیصد رہا۔

مالیاتی پالیسی میں نرمی اور واجب الادا قرضوں کی ادائیگی کے باعث مالیاتی اخراجات 35.76 فیصد کم ہوگئے، جبکہ خالص خسارہ 87.61 فیصد کم ہو کر 255.117 ملین روپے رہ گیا۔ اس دوران فی حصص خسارہ 1.11 روپے ریکارڈ کیا گیا۔

حالیہ مالی کارکردگی (مالی سال 2026 کے پہلے نو ماہ)

مالی سال 2026 کے پہلے نو ماہ کے دوران کمپنی کی خالص فروخت میں 41.31 فیصد کا نمایاں اضافہ ہوا اور یہ 2158.66 ملین روپے تک پہنچ گئی۔ اس اضافے میں بنیادی کردار مقامی فروخت میں نمایاں بہتری کا رہا۔

اس عرصے میں کمپنی نے 83 ملین روپے کی برآمدی فروخت بھی ریکارڈ کی، جبکہ گزشتہ سال کے اسی عرصے میں کوئی برآمد نہیں ہوئی تھی۔ خام مال کی بہتر دستیابی کے باعث کمپنی طلب سے بھرپور فائدہ اٹھاتے ہوئے پیداوار اور فروخت کا حجم بڑھانے میں کامیاب رہی۔

نیشنل ٹیرف کمیشن کی جانب سے سیکنڈری ٹن پلیٹ پر اینٹی ڈمپنگ ڈیوٹی عائد کیے جانے سے مقامی طور پر تیار ہونے والی ٹن پلیٹ کی طلب میں نمایاں اضافہ ہوا۔

اگرچہ مجموعی منافع میں 23.43 فیصد اضافہ ہوا، تاہم مجموعی منافع کا مارجن گزشتہ سال کے 15.97 فیصد کے مقابلے میں کم ہو کر 13.95 فیصد رہ گیا۔ اس کی وجہ گیلوالوم سمیت متبادل پیکنگ میٹریل سے بڑھتا ہوا مسابقتی دباؤ تھا۔

فروخت کے حجم میں اضافے اور برآمدی منڈی میں قدم رکھنے کے باعث تقسیمی اخراجات 97 فیصد بڑھ گئے۔

اس کے برعکس، آپریشنز میں توسیع کے باوجود انتظامی اخراجات 13.65 فیصد کم رہے، کیونکہ 2025 میں کی جانے والی تنظیمِ نو کے نتیجے میں آپریشنل کارکردگی بہتر ہوئی۔

ڈبلیو ڈبلیو ایف اور ڈبلیو پی پی ایف کے لیے زیادہ پروویژن رکھنے کے باعث دیگر اخراجات میں 310.96 فیصد اضافہ ریکارڈ کیا گیا۔

دوسری جانب، دیگر آمدنی میں 77.76 فیصد کمی آئی، تاہم اس نے اضافی اخراجات کا کافی حد تک ازالہ کر دیا اور خالص دیگر آمدنی 9.59 ملین روپے رہی، جو گزشتہ سال کے مقابلے میں 81.58 فیصد کم تھی۔

دیگر آمدنی میں کمی کی بڑی وجوہات مالیاتی پالیسی میں نرمی کے باعث منافع کی آمدنی میں کمی اور کمپنی کی ٹرم ڈپازٹ سرمایہ کاری میں نمایاں کمی تھیں۔

مالی سال 2026 کے پہلے نو ماہ میں کمپنی کا آپریٹنگ منافع 7.53 فیصد بڑھا، تاہم آپریٹنگ منافع کا مارجن گزشتہ سال کے 14.34 فیصد سے کم ہو کر 10.91 فیصد رہ گیا۔

اگرچہ قرضوں میں اضافہ ہوا، لیکن مالیاتی پالیسی میں نرمی کے باعث مالیاتی اخراجات 53 فیصد کم ہوگئے۔

اس عرصے میں کمپنی 33.026 ملین روپے کا خالص منافع کمانے میں کامیاب رہی، جبکہ فی حصص آمدنی 0.14 روپے رہی۔ اس کے برعکس، گزشتہ سال کے اسی عرصے میں کمپنی کو 174.25 ملین روپے کا خالص خسارہ اور فی حصص 0.76 روپے کا خسارہ برداشت کرنا پڑا تھا۔ خالص منافع کا مارجن 1.53 فیصد ریکارڈ کیا گیا۔

مستقبل کا منظرنامہ

حالیہ عرصے میں معاشی اشاریوں میں استحکام کے آثار نمایاں ہوئے ہیں، جس کے نتیجے میں طلب میں بھی بہتری آئی ہے۔

تاہم غیر قانونی ذرائع سے آنے والی مصنوعات کے باعث سخت مسابقت نے کمپنی کو اس بہتر ہوتی ہوئی طلب سے بھرپور فائدہ اٹھانے نہیں دیا۔

یہ مسئلہ بڑی حد تک اس وقت حل ہوا جب نیشنل ٹیرف کمیشن نے سیکنڈری ٹن پلیٹ پر 40 فیصد اینٹی ڈمپنگ ڈیوٹی عائد کی اور کسٹمز ڈیوٹی 1.56 فیصد سے بڑھا کر 17 فیصد کر دی۔

مقامی منڈی میں ضائع ہونے والی فروخت کا ازالہ کرنے کے لیے کمپنی خلیجی تعاون کونسل کے رکن ممالک، یورپ اور امریکا میں برآمدی مواقع تلاش کر رہی ہے۔

کمپنی کے مطابق مزدوروں اور سپلائی چین سے متعلق مسائل بھی کافی حد تک حل ہو چکے ہیں، جس کے بعد وہ نئی جغرافیائی منڈیوں میں داخل ہو کر اپنی مالی کارکردگی مزید بہتر بنانے کے لیے تیار ہے۔

Comments