فکسڈ ریٹ کا جال

- صرف اس ماہ پاکستان کو 8 اپریل کی یورو بانڈ ادائیگی سمیت بیرونی ادائیگیوں کے وسیع دباؤ کو سنبھالنا پڑ رہا ہے

حکومت کی نقد ضروریات کبھی ختم نہیں ہوتیں۔ بیرونی فنانسنگ پہلے ہی کمزور ہے، ادائیگیوں کے واجبات مسلسل آ رہے ہیں، اور مالی دباؤ کا زیادہ حصہ اب ملکی مارکیٹ پر منتقل کیا جا رہا ہے۔ صرف اس ماہ پاکستان کو 8 اپریل کی یورو بانڈ ادائیگی سمیت بیرونی ادائیگیوں کے وسیع دباؤ کو سنبھالنا پڑ رہا ہے، جو پہلے ہی زرمبادلہ کے ذخائر پر دباؤ ڈال رہا ہے۔

اسی وقت حکومت اپنے قرضوں کی مدت (ڈوریشن) کو بہتر بنانے کی کوشش کر رہی ہے اور زیادہ تر زور فکسڈ ریٹ قرض لینے پر دے رہی ہے۔ نظریاتی طور پر یہ ایک درست حکمت عملی ہو سکتی ہے، لیکن موجودہ حالات میں یہ بینکنگ نظام کی بیلنس شیٹ کی ساخت سے ٹکرا رہی ہے۔

نیلامی کے شیڈول سے یہ دباؤ واضح ہوتا ہے۔ 26 مارچ کی فکسڈ ریٹ پی آئی بیز نیلامی میں 400 ارب روپے کے ہدف کے بعد حکومت نے 20 اپریل کے لیے 450 ارب روپے اور 5 مئی کے لیے 500 ارب روپے کا ہدف رکھا ہے۔

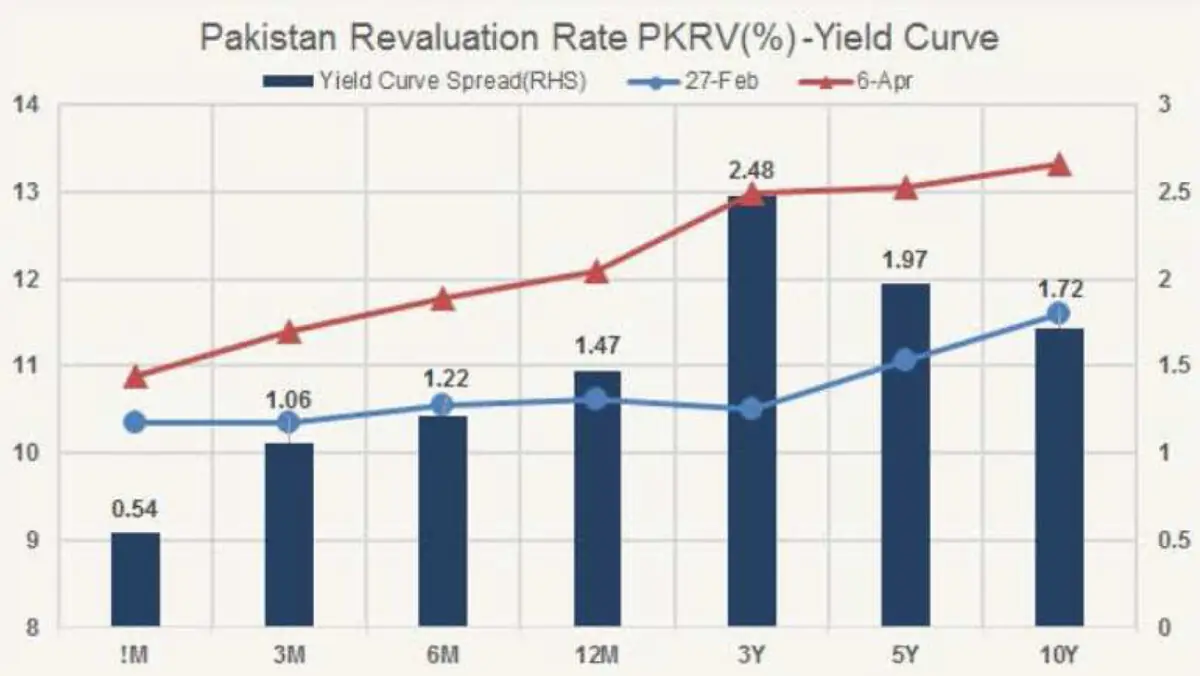

مارچ کی نیلامی میں اگرچہ بھاری بولیاں آئیں، لیکن قبول شدہ شرح منافع پھر بھی 2 سال، 3 سال اور 5 سالہ پیپرز پر 12.5 فیصد رہی، 15 سالہ پر 12.4 فیصد رہی، جبکہ 10 سالہ بولیاں مکمل طور پر مسترد کر دی گئیں۔ نان-کمرشل بولیوں سمیت کل منظور شدہ مالیت 466 ارب روپے سے تجاوز کر گئی۔ یہ آسان طلب کی علامت نہیں بلکہ اس بات کی علامت ہے کہ اب مدت کے بدلے قیمت ادا کرنا ہوگی۔

اس حکمت عملی کے پیچھے بنیادی مفروضہ یہ ہے کہ بینک بڑے پیمانے پر فکسڈ ریٹ سرکاری بانڈز جذب کر سکتے ہیں۔ اصل مسئلہ یہیں سے شروع ہوتا ہے۔ پاکستان کے بینک زیادہ تر ایسے ڈپازٹس سے فنڈنگ حاصل کرتے ہیں جن کی قیمت جلد ری سیٹ ہو جاتی ہے یا جن کی میچورٹی اتنی مختصر ہوتی ہے کہ وہ طویل مدتی فکسڈ بانڈز کی بڑے پیمانے پر خریداری کو سہارا نہیں دے سکتی۔

اثاثہ طویل مدتی اور فکسڈ ہو سکتا ہے، لیکن واجبات کی بنیاد ایسی نہیں۔ یہی عدم توازن ایک اکاؤنٹنگ نوٹ نہیں بلکہ پوری کہانی ہے۔

اسٹیٹ بینک کے دسمبر 2025 کے ڈپازٹ ڈیٹا کے مطابق کرنٹ ڈپازٹس تقریباً 12.9 کھرب روپے، سیونگ ڈپازٹس تقریباً 15.0 کھرب روپے اور فکسڈ یا ٹرم ڈپازٹس تقریباً 4.9 کھرب روپے ہیں، جبکہ مجموعی ڈپازٹس تقریباً 34.5 کھرب روپے ہیں۔ مزید یہ کہ اسی ڈیٹا کے مطابق 90 فیصد سے زیادہ ٹرم ڈپازٹس دو سال کے اندر اندر میچور ہو جاتے ہیں۔ اس لیے یہ تصور کہ بینک آرام سے سیونگ اور شارٹ ٹینور ڈپازٹس سے طویل مدتی فکسڈ پی آئی بیز خرید سکتے ہیں، حقیقت سے دور ہے۔ اصل ممکنہ بنیاد کرنٹ ڈپازٹس ہیں، لیکن ان کی اسٹیبلٹی ایک رویّے پر مبنی مفروضہ ہے، معاہداتی حقیقت نہیں۔

صلاحیت کا دعویٰ بھی اتنا مضبوط نہیں جتنا پالیسی ساز سمجھتے ہیں۔ اسٹیٹ بینک کے مطابق بینک پہلے ہی 24 کھرب روپے سے زیادہ کے پی آئی بیز ہولڈ کر رہے ہیں، جن میں تقریباً 9 کھرب فکسڈ ریٹ اور 15 کھرب فلوٹنگ ریٹ پی آئی بیز شامل ہیں۔ یعنی حکومت پہلے ہی بینکنگ نظام کی ڈوریشن برداشت کی بڑی حد استعمال کر چکی ہے۔ اب مزید فکسڈ ریٹ رسک لینا اس تناظر میں نہیں ہو رہا کہ نظام خالی ہے، بلکہ اس تناظر میں ہو رہا ہے کہ نظام پہلے ہی بھرا ہوا ہے۔

او ایم او کے ذریعے لیکویڈیٹی اس مسئلے کو حل نہیں کرتی۔ یہ قلیل مدت میں حکومت کی فنڈنگ میں مدد دے سکتی ہے، لیکن یہ طویل مدتی فکسڈ ریٹ قرض کے لیے مستحکم بنیاد فراہم نہیں کرتی۔ 3 اپریل کو اسٹیٹ بینک نے 7 اور 14 دن کے او ایم اوز کے ذریعے تقریباً 13.3 کھرب روپے 10.53 فیصد اور 10.51 فیصد شرح پر فراہم کیے، جبکہ پالیسی ریٹ 10.5 فیصد تھا۔ یہ قلیل مدتی، پالیسی سے منسلک رقم ہے۔ اسے طویل مدتی فکسڈ پی آئی بیز میں لگانا ری پرائسنگ رسک بڑھاتا ہے اور منافع کے مارجن کو کم کرتا ہے۔

اسی لیے حالیہ نیلامی میں شرحوں کا بڑھنا محض شور نہیں۔ یہ مارکیٹ کا یہ اشارہ ہے کہ بینکنگ نظام کی بیلنس شیٹ کی لچک لامحدود نہیں۔ حکومت اپنی طرف سے فکسڈ ریٹ قرض بڑھا کر شرح سود کے خطرے کو کم کرنا چاہتی ہے، جبکہ بینک اس خطرے کو بغیر مناسب معاوضے کے اٹھانے کو تیار نہیں۔ نتیجہ واضح ہے: یا تو حکومت کو زیادہ شرح منافع پر قرض لینا ہوگا، یا اسے اپنی مدت بڑھانے کی حکمت عملی سے پیچھے ہٹنا ہوگا اور فلوٹنگ ریٹ رسک برداشت کرنا ہوگا۔ اس سے نکلنے کا کوئی آسان راستہ موجود نہیں۔ اب ہر مالی فیصلہ مہنگا ہے، صرف یہ طے کرنا باقی ہے کہ ریاست کون سا خرچ پہلے قبول کرتی ہے۔

Comments