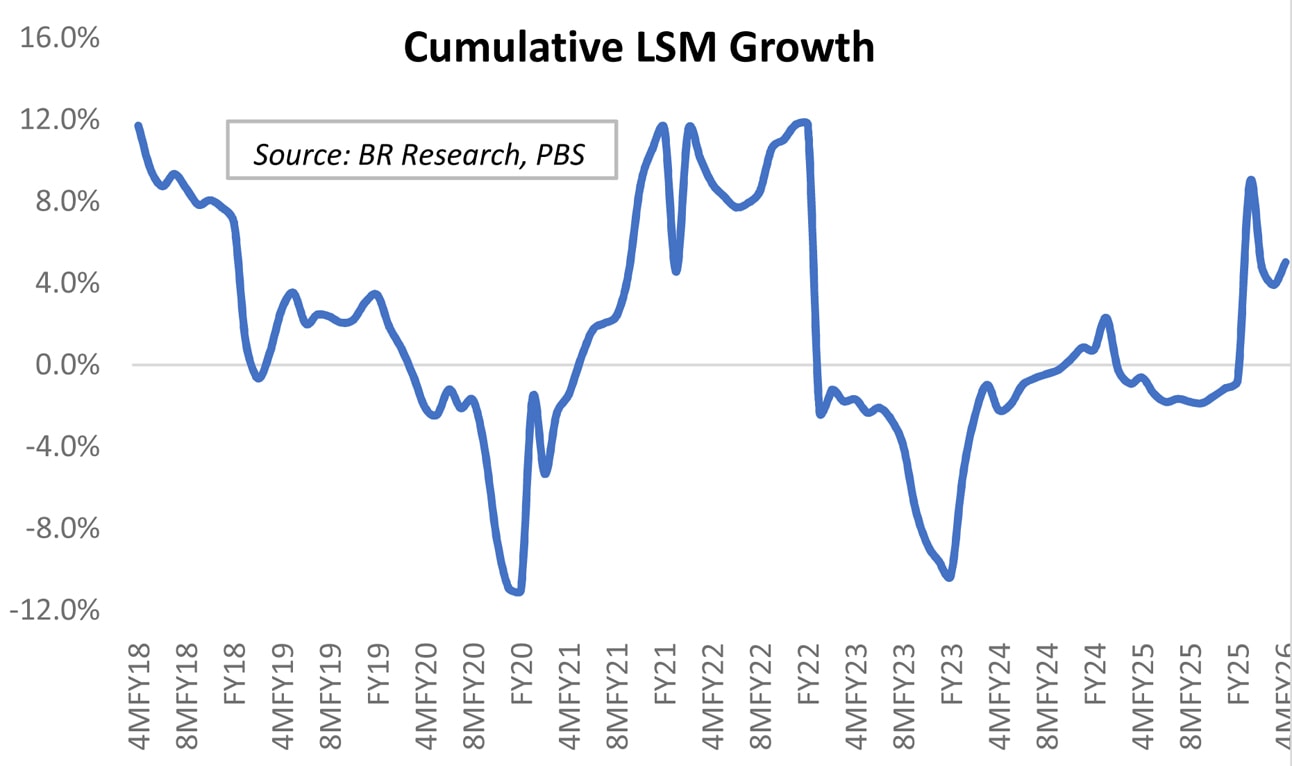

طویل عرصے تک جمود کا شکار رہنے کے بعد بڑے پیمانے کی مینوفیکچرنگ (ایل ایس ایم) نے اب وہ رفتار پکڑ لی ہے جسے ایک وسیع البنیاد بحالی قرار دیا جا سکتا ہے۔

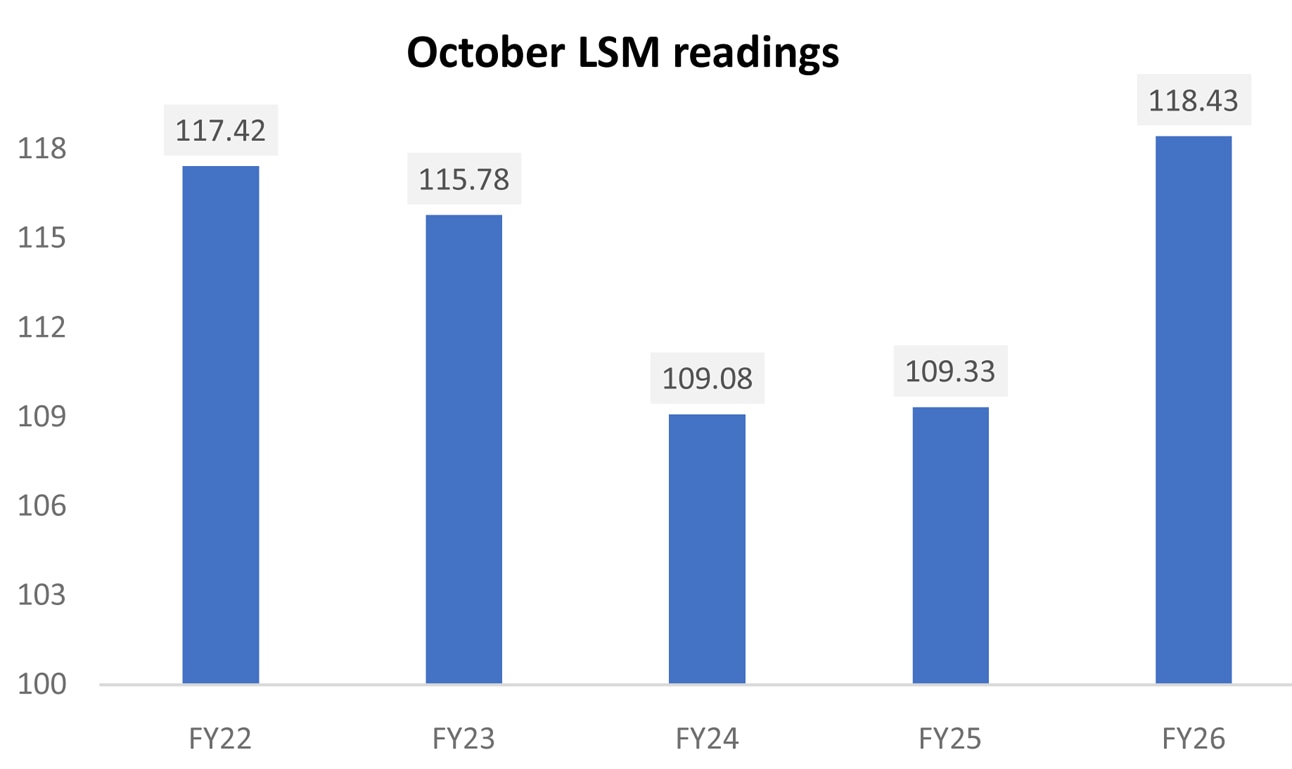

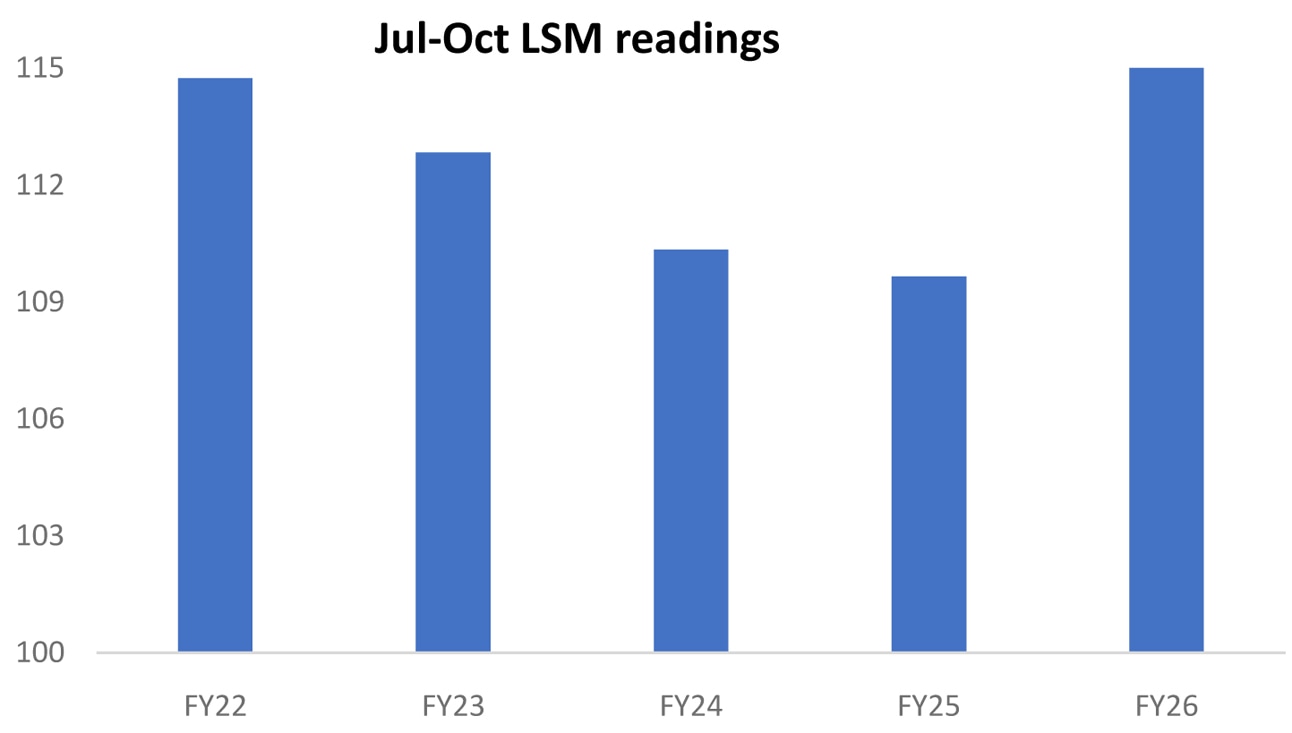

اکتوبر 2025 کیلئے سالانہ بنیاد پر 8.35 فیصد کی شرحِ نمو، گزشتہ چار ماہ کے دوران دوسری بار 8 فیصد سے زائد ریکارڈ کی گئی ہے۔ اکتوبر 2025 ایل ایس ایم میں سالانہ بنیادوں پر مسلسل اضافے کا ساتواں مہینہ ہے جو جون 2022 کے بعد طویل ترین تسلسل ہے۔ مالی سال 2026 کے پہلے چار ماہ کے دوران مجموعی طور پر 5 فیصد کی سالانہ نمو مالی سال 2022 کے بعد بہترین کارکردگی ہے۔

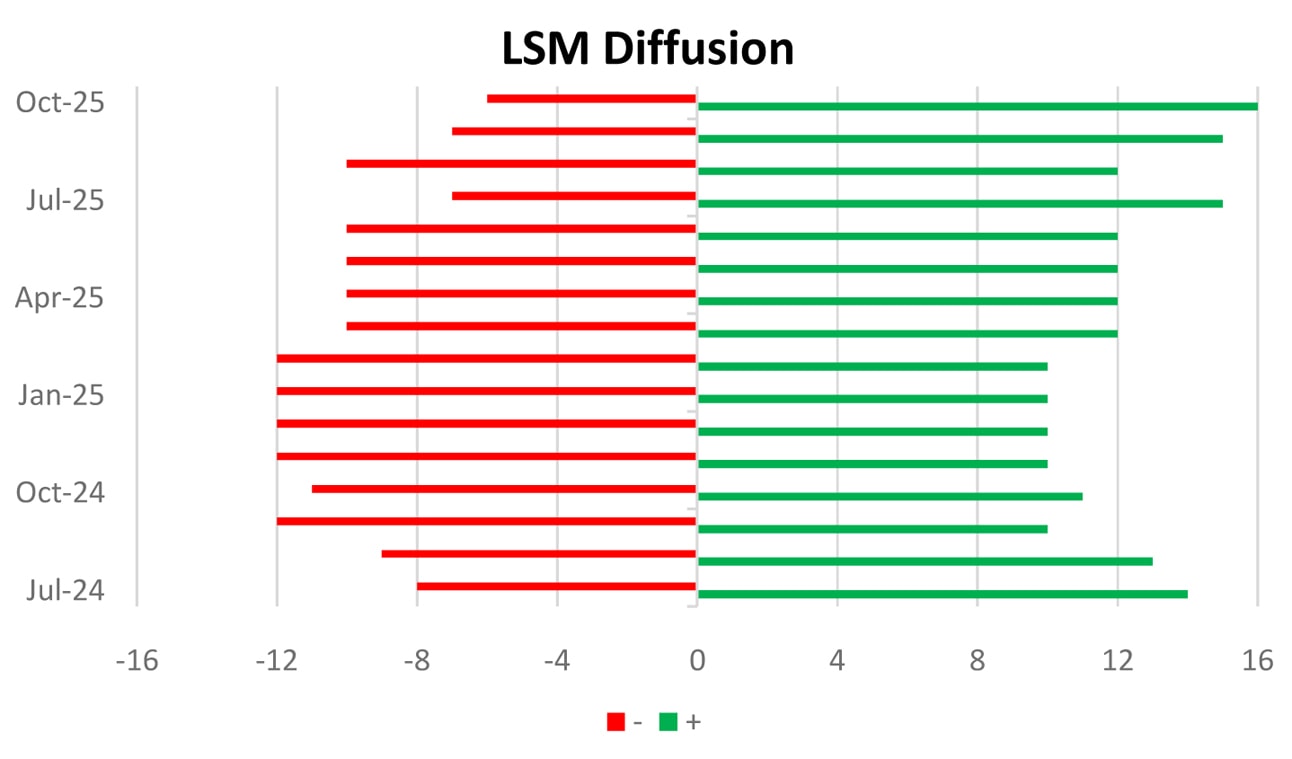

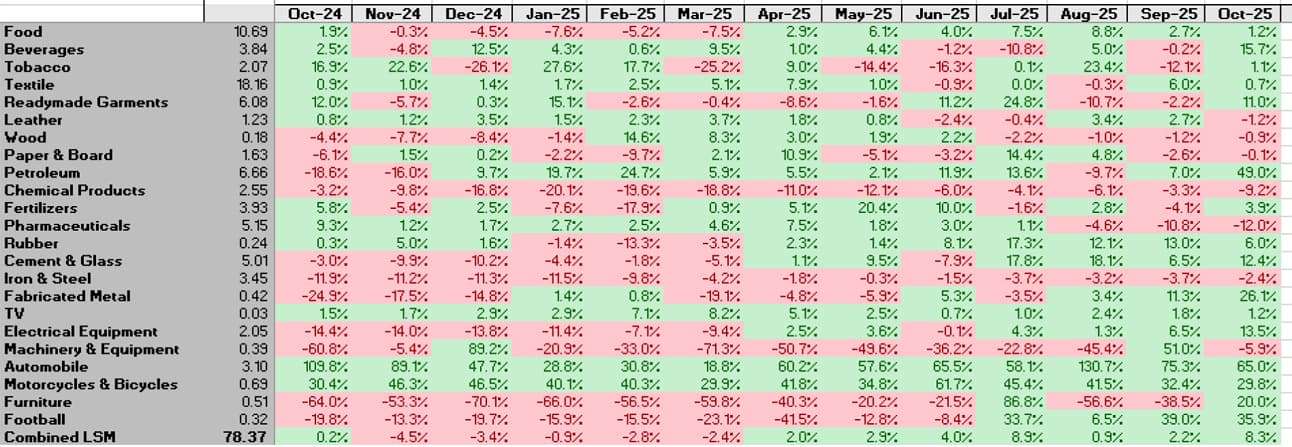

اکتوبراور مالی سال کے پہلے چار ماہ، دونوں کے ایل ایس ایم اعداد و شمار اب تک کی بلند ترین سطح پر ریکارڈ کیے گئے ہیں۔ مالی سال 2026 کے تمام چاروں مہینوں کے دوران ایل ایس ایم کا مجموعی انڈیکس اپنی تمام سابقہ بلند ترین سطح سے اوپر رہا ہے۔ اس بحالی کی وسعت کا اندازہ اس بات سے بھی لگایا جا سکتا ہے کہ ڈیفیوژن انڈیکس مسلسل آٹھ مہینوں سے 50 سے اوپر رہا ہے—اور اکتوبر میں 22 میں سے 16 شعبوں نے سالانہ بنیادوں پر نمو ریکارڈ کی، جو کہ گزشتہ تین سالوں میں ایسا پہلا موقع ہے۔

مالی سال 2022 کی بلند ترین سطح اب تک تو عبور ہو چکی ہیں لیکن سالانہ بنیادوں پر 5 فیصد کی نمو مالی سال 2026 کے مجموعی ایل ایس ایم کو مالی سال 2022 سے آگے لے جانے کے لیے کافی نہیں ہوگی۔ مالی سال 2022 کی برابری کرنے کیلئے بقیہ 8مہینوں میں اوسطاً 14 فیصد ماہانہ نمو درکار ہوگی جو کہ ایک مشکل ہدف معلوم ہوتا ہے۔مالی سال 2026 کے لیے مقرر کردہ ہدف نسبتاً کم یعنی 4.5 فیصد ہے، جو اس وقت مکمل طور پر رسائی میں نظر آتا ہے۔

ماہانہ نمو کے پچھلے رجحانات کے برعکس، مالی سال 2026 کے پہلے چار ماہ کی مجموعی نمو تن تنہا صرف ایک شعبے کے سہارے نہیں ہے۔ ماضی قریب میں، اس ترقی کا زیادہ تر بوجھ پہلے تیار ملبوسات کی برآمدات نے، اور بعد ازاں آٹوموبائل کے شعبے نے اٹھایا ہوا تھا۔

اگرچہ یہ دونوں شعبے (گارمنٹس اور آٹو)اب بھی ترقی میں سب سے اہم حصہ ڈال رہے ہیں، لیکن اب پٹرولیم کا شعبہ دوسرے نمبر پر آ گیا ہے۔ سیمنٹ کی صنعت میں بحالی بھی تیزی سے ہوئی ہے، جو اب تیار ملبوسات کی برآمدات کے ساتھ مشترکہ طور پر تیسرے نمبر پر ہے۔ فوڈ سیکٹر کی نمو، اگرچہ اب تک معمولی رہی ہے، لیکن یہ بھی طویل عرصے کے بعد پہلے سے کہیں زیادہ حصہ ڈال رہی ہے۔

گرین ملنگ ،مشروبات و جوسز، اور خوردنی تیل و گھی، ان سب نے بہترین اعداد و شمار فراہم کیے ہیں، لیکن اصل امتحان نومبر کے اعداد و شمار میں چینی کی کارکردگی ہوگی۔ تمام ابتدائی رپورٹیں گزشتہ سال کے مقابلے میں گنے کی بہتر فصل کی نشاندہی کر رہی ہیں، اور فوڈ باسکٹ میں دوسرا بڑا حصہ ہونے کی وجہ سے، نومبر اور مارچ کے درمیان چینی کی پیداوارفوڈ ایل ایس ایم کی نمو کو باآسانی دوہرے ہندسوں کے قریب لے جا سکتی ہے۔

ریڈی میڈ گارمنٹس کی برآمدات نے اپنا تسلسل برقرار رکھا ہے اور نومبر کے اعداد و شمار، اگرچہ گزشتہ ماہ کے مقابلے میں کم ہیں لیکن پچھلے سال کے اسی عرصے کے مقابلے میں بہت بہتر ہیں۔ گزشتہ سال کی کم شرحِ نمو کی وجہ سے مالی سال 2026 کے پہلے پانچ ماہ کی مجموعی نمو سالانہ بنیادوں پر 9 فیصد کے قریب متوقع ہے۔

نومبر کے لیے ریڈی میڈ گارمنٹس ایک بار پھرایل ایس ایم میں سب سے زیادہ حصہ ڈالنے والا شعبہ بن سکتے ہیں، یا پھر یہ (ترقی میں حصے کے لحاظ سے) آٹوموبائل سیکٹر سے ذرا ہی پیچھے ہوں گے۔

آٹوموبائل کے شعبے میں ترقی کی داستان اب کسی سے چھپی نہیں ہے اور ابھی وہ وقت دور ہے جب گزشتہ سال کے بہتر اعداد و شمار کا تقابل اس شرح کو کم دکھانے لگے۔ کاریں، جیپیں، ایل سی ویز ،بسیں، دو اورتین پہیہ گاڑیاں،ان تمام شعبوں نے نومبر میں بھی نمایاں نمو ریکارڈ کی ہے، اور یہی رجحان ایل ایس ایم کے اعداد و شمار میں بھی جھلکنا چاہیے۔ کاروں، موٹر سائیکلوں اور سائیکلوں کی فروخت بالترتیب 3، 4 اور 5 سال کی بلند ترین سطح پر پہنچ گئی ہے۔ پٹرول کی پیداوار 43 ماہ کی بلند ترین سطح کو چھو رہی ہے جبکہ ڈیزل کی کھپت طویل مدتی اوسط سے کہیں بہتر کارکردگی دکھا رہی ہے۔

اسٹیٹ بینک کا بزنس کانفیڈنس سروے مینوفیکچرنگ سیکٹر کے لیے پیداواری صلاحیت کے مستقل استعمال کو 66 فیصد پر ظاہر کرتا ہے جو کہ گزشتہ سال کے مقابلے میں ایک فیصد زیادہ ہے۔ اضافی پیداوار پر صنعتی بجلی کے نرخوں میں نمایاں رعایت اور بجلی کے نرخوں کی متوقع ’ری بیسنگ سے ملنے والے مزید ریلیف کے بعد، یہ وثوق سے کہا جا سکتا ہے کہ 2023 اور 2024 کے برے سائے اب ہم سے بہت پیچھے رہ گئے ہیں۔

ان تمام باتوں کے باوجود یہ یاد رہے کہ بقیہ8مہینوں کی شاندار ترین کارکردگی بھی ہمیں (مجموعی طور پر) مالی سال 2022 کی سطح تک واپس نہیں لے جا سکے گی۔ یہ اس بات کا ثبوت ہے کہ صنعتی پیداوار کتنی پیچھے دھکیل دی گئی تھی۔

Comments

Comments are closed.