اینگرو پاورجن قادر پور کی (پی ایس ایکس: ای پی کیو ایل) کی مالی کارکردگی سال 2025 کی پہلی ششماہی میں ”ہائبرڈ ٹیک اینڈ پے ماڈل“ کی جانب منتقلی اور پلانٹ کے کم استعمال کی وجہ سے ایک ساختی تبدیلی کی عکاسی کرتی ہے۔

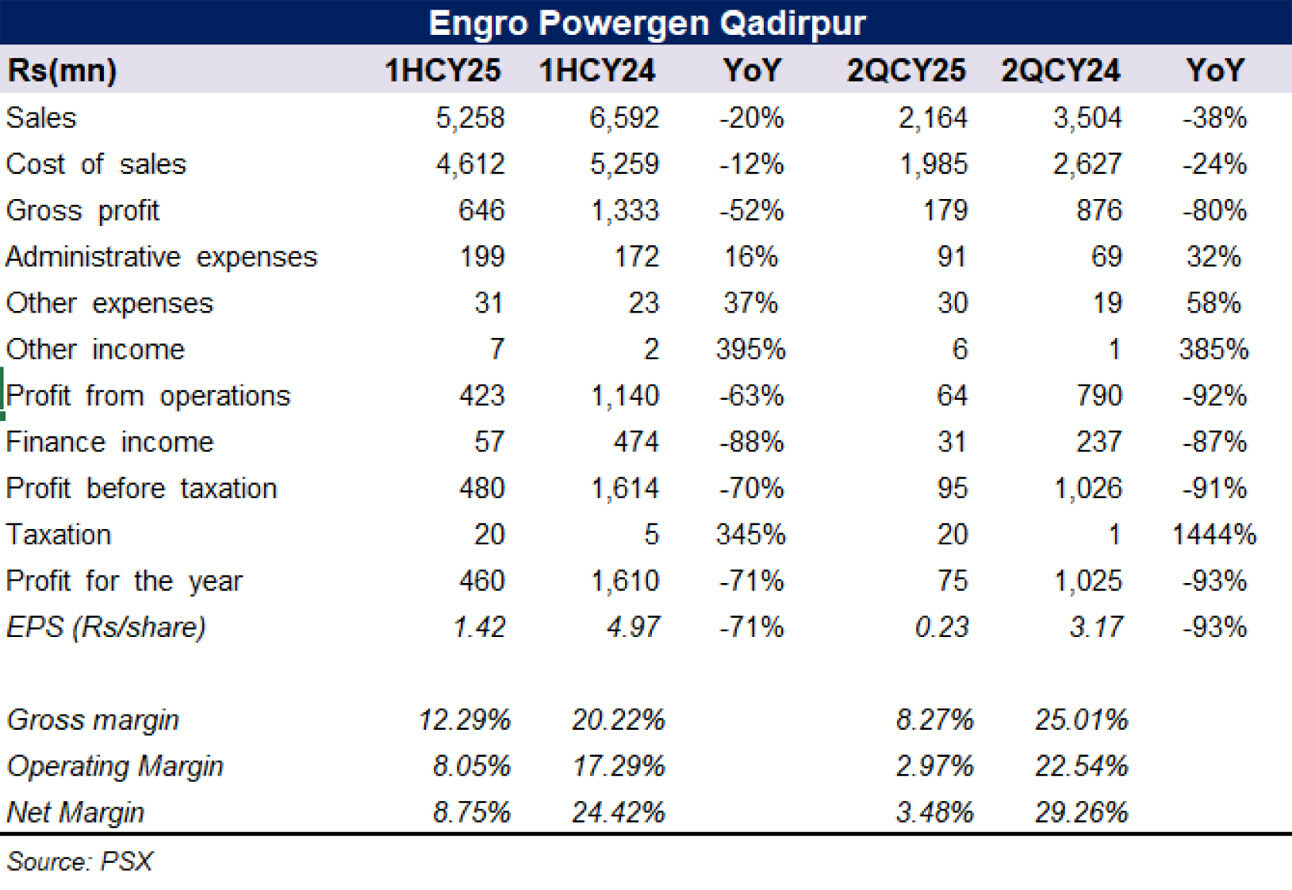

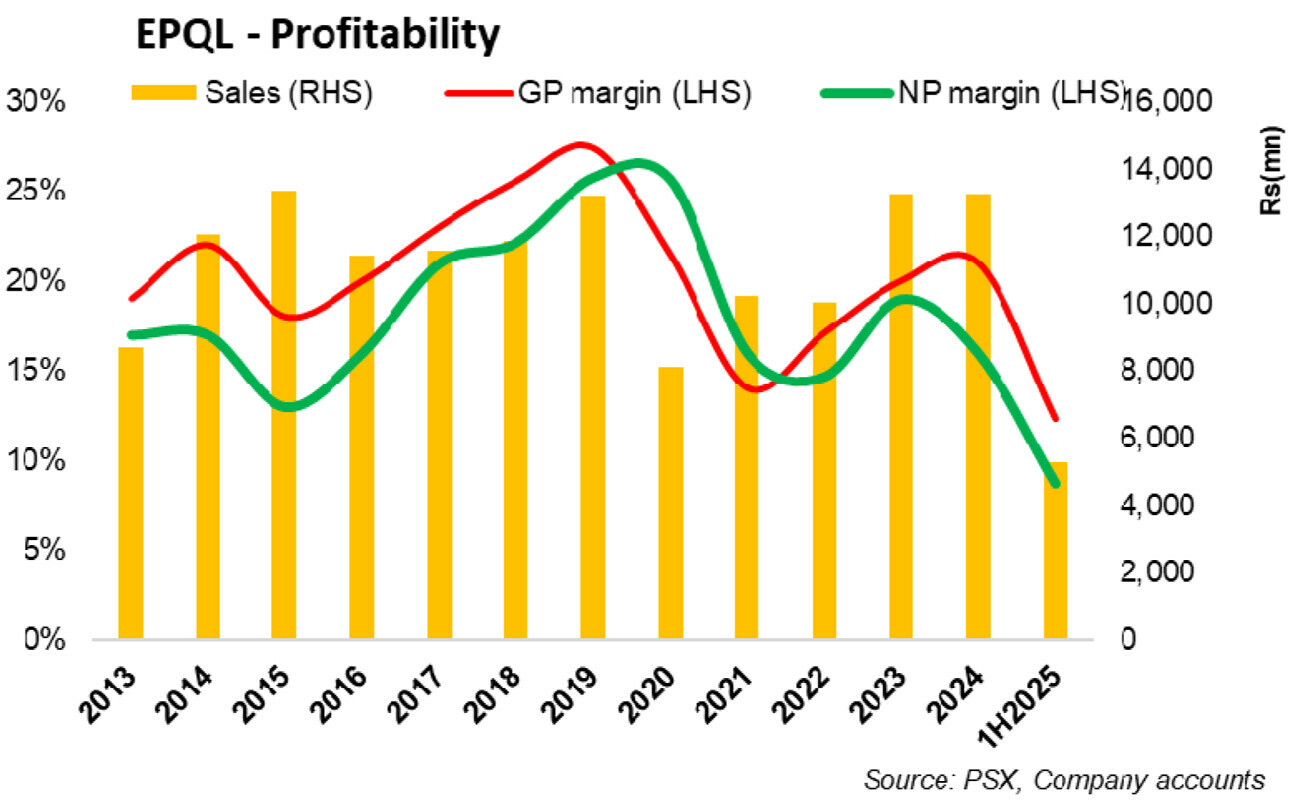

کمپنی کی خالص فروخت میں سالانہ 20 فیصد کمی واقع ہوئی، جو کہ 5.26 ارب روپے رہی۔ اس کمی کی بنیادی وجوہات میں ”پیریڈ ویٹنگ فیکٹر“ میں کمی اور بجلی کی ترسیل کے کمزور اعدادوشمار شامل ہیں۔ 2025 کی پہلی ششماہی کے دوران کمپنی کا مجموعی منافع نصف رہ گیا، اور مجموعی منافع کی شرح 20.2 فیصد سے گھٹ کر 12.3 فیصد تک آ گئی، جو آپریشنل منافع پر دباؤ کی غمازی کرتی ہے۔

آپریٹنگ منافع میں سالانہ بنیاد پر 63 فیصد کمی دیکھی گئی، جبکہ انتظامی اخراجات میں 16 فیصد اضافہ ہوا، جس سے آپریٹنگ لیوریج مزید کمزور ہو گیا۔

مالی آمدنی (فنانس انکم) میں بھی نمایاں کمی واقع ہوئی — سالانہ 88 فیصد — جس کی وجہ واجب الادا رقوم کی وصولی کا تصفیہ اور ترمیم شدہ پاور پرچیز معاہدے کے تحت تاخیر سے ادائیگی پر سرچارج سے دستبرداری بنی۔

ان تمام عوامل کے نتیجے میں کمپنی کا خالص منافع سالانہ بنیاد پر 71 فیصد کم ہو گیا۔ دوسری سہ ماہی خاص طور پر کمزور رہی، کیونکہ اس دوران پلانٹ کے استعمال کی شرح سال 24 کی دوسری سہ ماہی میں 46.7 فیصد سے گھٹ کر 31.8 فیصد رہ گئی، اور مجموعی منافع میں 80 فیصد سالانہ کمی ہوئی۔

کمزور آمدنی کے باوجود، ای پی کیو ایل نے پہلی سہ ماہی میں 7.5 روپے فی شیئر اور دوسری سہ ماہی میں 2.5 روپے فی شیئر کی نقد ڈیویڈنڈ کا اعلان کیا۔ امکان ہے کہ یہ ادائیگیاں ایک بارگی واجبات کی وصولی کی بنیاد پر کی گئیں۔ اس کے ساتھ ساتھ کمپنی نے قلیل مدتی قرضہ بھی کم کر کے سال 25 کی پہلی سہ ماہی کے 5.9 ارب روپے سے سال 25 کی دوسری سہ ماہی میں 1.8 ارب روپے کر دیا، جو آپریٹنگ مشکلات کے باوجود ایک مضبوط لیکویڈیٹی پوزیشن کی عکاسی کرتا ہے۔

حکمت عملی کے طور پر، ای پی کیو ایل ایندھن کی فراہمی کو محفوظ بنانے پر توجہ مرکوز کیے ہوئے ہے۔ کمپنی نے رپورٹ کیا ہے کہ ایک مقامی گیس فیلڈ سے گیس کی فراہمی کے لیے ریگولیٹری منظوری میں 10 ماہ کی تاخیر کے باعث اسے اضافی لاگت اور زرمبادلہ کے اخراجات برداشت کرنے پڑے۔ اس وجہ سے، کمپنی نے حکومت سے فوری مدد کی درخواست کی ہے تاکہ اس فیلڈ سے مقامی ”کم-بی ٹی یو گیس“ کے استعمال کی اجازت دی جا سکے، جس سے قادِرپور فیلڈ سے گیس کی کمی کے خطرے کو کم کیا جا سکے اور مہنگے متبادل ذرائع پر انحصار گھٹایا جا سکے۔

ای پی کیو ایل کی قلیل مدتی کارکردگی کا انحصار دو کلیدی عناصر پر ہوگا: ایندھن کی دستیابی اور ”ہائبرڈ ٹیک اینڈ پے ماڈل“ کے آپریشنل اثرات۔ پرانے ”ٹیک اور پے“ ٹیرف فریم ورک سے دوری نے کمپنی کی آمدنی کی ضمانت کو ساختی طور پر کم کر دیا ہے، جس کی وجہ سے پلانٹ کے استعمال اور ایندھن کی بچت منافع کے لیے اہم بن چکی ہے۔

جبکہ قادِرپور گیس کی فراہمی مسلسل کم ہو رہی ہے، کمپنی کی صلاحیت کہ وہ مقامی ”کم-بی ٹی یو گیس“ حاصل کرے اور بروقت ریگولیٹری منظوری حاصل کرے، اس کی آپریشنز کو مستحکم رکھنے اور مہنگے درآمدی متبادل سے بچنے کے لیے مرکزی حیثیت رکھتی ہے۔

اگرچہ واجبات کی وصولی نے لیکویڈیٹی کو بہتر بنایا اور غیر معمولی ڈیویڈنڈ کی راہ ہموار کی، مگر منافع میں پائیدار اضافہ بجلی کی ترسیل کی مقدار اور ٹیرف کی وصولی پر منحصر رہے گا۔

گیس کی حکمت عملی پر کامیاب عملدرآمد جزوی طور پر منافع کی شرح میں کمی کی تلافی کر سکتا ہے اور درمیانی مدت میں آمدنی کی پیش گوئی کو بہتر بنا سکتا ہے، تاہم جب تک ایندھن کے انتظامات اور ریگولیٹری معاملات مکمل طور پر حل نہیں ہو جاتے، غیریقینی صورتحال برقرار رہے گی۔

Comments

Comments are closed.