کمرشل بینکوں کی فاریکس لیکویڈیٹی میں ملے جلے اشارے

- اپریل 2026 میں ایف ای-25 ڈپازٹس تقریباً 6.8 ارب ڈالر کی سطح پر رہے

مرکزی بینک کے تازہ ایف ای-25 اعداد و شمار اس بات کی نشاندہی نہیں کرتے کہ کمرشل بینکنگ سسٹم کی غیر ملکی کرنسی پوزیشن میں فوری دباؤ موجود ہے۔ تاہم یہ ضرور ظاہر ہوتا ہے کہ پرائیویٹ فارن ایکسچینج بفر میں بہتری رک گئی ہے، ایسے وقت میں جب بیرونی شعبے کے خطرات دوبارہ بڑھ رہے ہیں۔ یہی اصل اہم اشارہ ہے۔

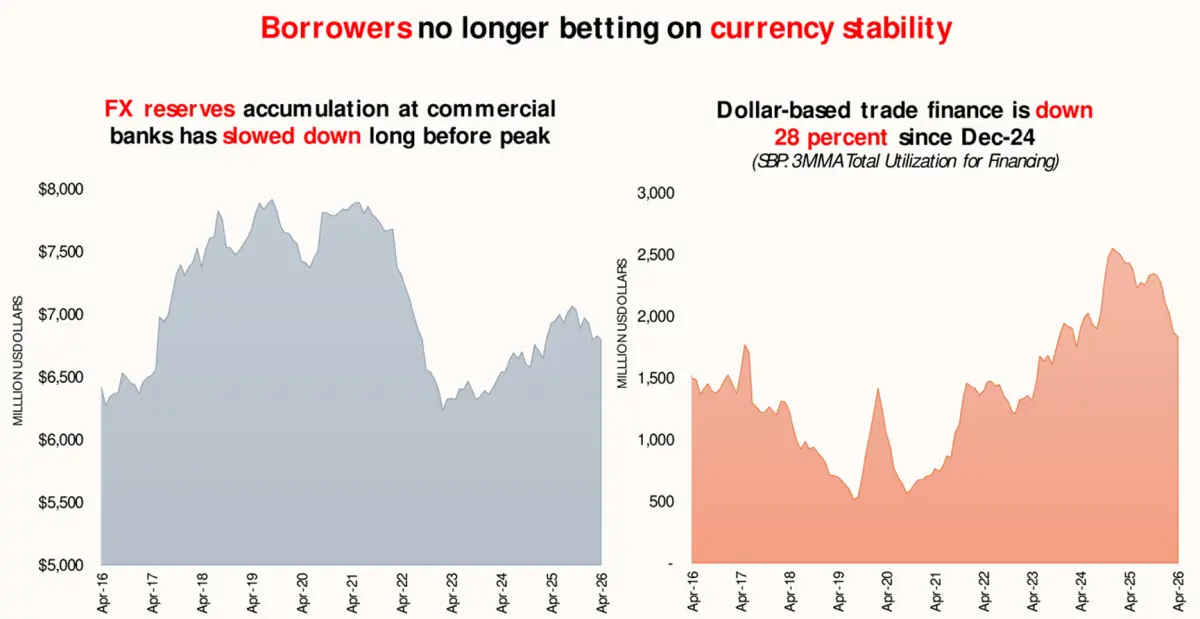

اپریل 2026 میں ایف ای-25 ڈپازٹس تقریباً 6.8 ارب ڈالر کی سطح پر رہے، جو ستمبر 2025 کی حالیہ بلند ترین سطح تقریباً 7.1 ارب ڈالر کے مقابلے میں ہیں۔ یہ تقریباً 3.8 فیصد کمی کو ظاہر کرتا ہے۔ مجموعی سطح پر یہ پوزیشن ابھی بھی بڑی حد تک مستحکم ہے۔ کسی شدید نکاسی یا کمرشل بینکوں کے غیر ملکی کرنسی ڈپازٹس سے گھبراہٹ میں تبدیلی کے شواہد موجود نہیں۔ تاہم رجحان نسبتاً منفی ہے۔ نظام کے پاس اب بھی ڈالر کا بفر موجود ہے، لیکن یہ بفر مزید مضبوط نہیں ہو رہا۔

یہ فرق انتہائی اہم ہے۔ اسٹیٹ بینک آف پاکستان کے ذخائر ریاست کے بیرونی تحفظ کو ظاہر کرتے ہیں، جبکہ کمرشل بینکوں کے پاس موجود فارن ایکسچینج لیکویڈیٹی مارکیٹ کے سامنے والے بفر کو ظاہر کرتی ہے۔ یہ جمع کنندگان کے اعتماد، برآمد کنندگان کے زرمبادلہ کی واپسی کے رویے، درآمد کنندگان کی فنانسنگ کی طلب، اور بینکنگ نظام کی غیر ملکی کرنسی کو منظم کرنے کی صلاحیت اور آمادگی کو ظاہر کرتا ہے۔ مستحکم سطح اطمینان دیتی ہے، لیکن کمزور رجحان اس اطمینان کو گھٹا دیتا ہے۔

ٹریڈ فنانس کی صورتحال بھی ملی جلی ہے۔ ایف ای-25 ایکسپورٹ فنانسنگ اپریل 2026 میں تقریباً 872 ملین ڈالر رہی، جو نومبر 2025 کی حالیہ بلند ترین سطح تقریباً 1.04 ارب ڈالر کے مقابلے میں تقریباً 16 فیصد کمی کو ظاہر کرتی ہے۔

امپورٹ فنانسنگ تقریباً 961 ملین ڈالر رہی، جو دسمبر 2024 کی بلند ترین سطح تقریباً 1.63 ارب ڈالر سے اب بھی کافی کم ہے، تاہم پچھلے مہینے کے مقابلے میں معمولی اضافہ دکھا رہی ہے۔ مجموعی طور پر ایف ای-25 ٹریڈ فنانس اب بھی 2024 کے آخر کی بلند ترین سطح سے تقریباً 28 فیصد نیچے ہے۔

عام حالات میں ٹریڈ فنانس کے کم استعمال کو دباؤ میں کمی کے طور پر دیکھا جاتا ہے، لیکن موجودہ حالات میں اس کی تشریح اتنی سادہ نہیں۔ یہ کم امپورٹ ڈیمانڈ کی علامت بھی ہو سکتی ہے، لیکن یہ بینکوں کی احتیاط یا غیر ملکی کرنسی میں مداخلت کے کم رجحان کو بھی ظاہر کر سکتی ہے۔ اسی لیے اپریل میں امپورٹ فنانسنگ میں معمولی اضافہ خاص طور پر قابلِ توجہ ہے۔

بیرونی ماحول اب واضح طور پر پہلے سے کم سازگار ہو چکا ہے۔ ایران-امریکہ جنگ اور طویل خلیجی بحران نے پاکستان پر دباؤ کو بڑھا دیا ہے۔ خطرہ اب صرف تیل کی قیمتوں تک محدود نہیں رہا بلکہ یہ ایل این جی کی دستیابی، فریٹ لاگت، انشورنس پریمیم، کھاد کی درآمدات، شپنگ تاخیر، ترسیلات زر کے جذبات، درآمدی اشیاء کی پیشگی خرید ، اور شرح تبادلہ کی توقعات تک پھیل چکا ہے۔ یہ دباؤ ایسے وقت میں سامنے آ رہے ہیں جب برآمدات کمزور ہیں، سروسز ایکسپورٹس بہتر ہو رہی ہیں لیکن ابھی ناکافی ہیں، اور کرنٹ اکاؤنٹ زیادہ تر ترسیلات زر پر انحصار کر رہا ہے۔

اس لیے مختصر مدت میں کرنسی کا منظرنامہ فوری بحران کا نہیں بلکہ بتدریج کمزوری کا ہے۔ اپریل کے اعداد و شمار گھبراہٹ کا جواز نہیں دیتے، لیکن احتیاط ضرور دیتے ہیں۔ اگر کمرشل بینکوں کے فارن ایکسچینج بیلنس میں کمی جاری رہی اور امپورٹ فنانسنگ میں اضافہ شروع ہو گیا تو دباؤ سب سے پہلے فارورڈ پریمیا اور امپورٹرز کے رویے میں ظاہر ہوگا، اور بعد میں اسپاٹ مارکیٹ تک پہنچے گا۔

اسٹیٹ بینک ذخائر، شرحِ سود اور انتظامی اقدامات کے ذریعے صورتحال کو سنبھال سکتا ہے، لیکن یہ ذرائع مستقل طور پر پرائیویٹ فارن ایکسچینج اعتماد کا متبادل نہیں بن سکتے۔

حالیہ اعداد و شمار واضح کرتے ہیں: ابھی کوئی بڑا جھٹکا نہیں آیا، مگر سمت بدل چکی ہے اور روپے کے لیے رجحان معمولی طور پر منفی ہو گیا ہے۔ پرائیویٹ فارن ایکسچینج بفر ابھی موجود ہے، لیکن اس کی رفتار کمزور پڑ رہی ہے، اور یہ اس وقت ہو رہا ہے جب بیرونی دباؤ مزید پھیل رہا ہے۔

Comments