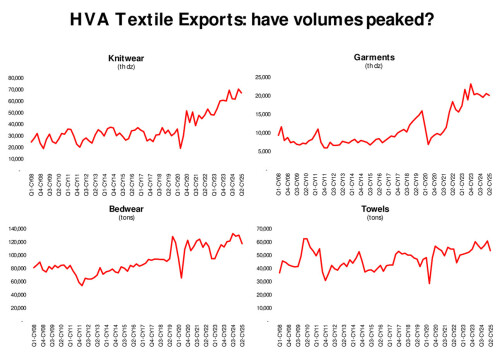

پاکستان کی اعلیٰ مالیت والی ٹیکسٹائل کی اہم اقسام — نِٹ ویئر، تولیے، بیڈ ویئر اور گارمنٹس — کی سہ ماہی برآمدی مقداریں 2025 کی دوسری سہ ماہی (کیو ٹو) میں نمایاں کمی ظاہر کرتی ہیں۔ تازہ ترین اعداد و شمار گزشتہ پانچ سہ ماہیوں کے رجحان کے برعکس ہیں، کیونکہ تمام چاروں اقسام نے سہ ماہی بنیادوں پر کمی ریکارڈ کی ہے۔

یہ سیزنل کمی نہیں ہے۔ بلکہ اگر کچھ ہے تو یہ کہ دوسری سہ ماہی عمومی طور پر پہیلی سہ ماہی سے بہتر کارکردگی دکھاتا ہے۔ 2008 سے 2024 تک کے تاریخی اعداد و شمار کے مطابق، نِٹ ویئر کی مقداریں کیلنڈر سال کی پہلی اور دوسری سہ ماہی کے درمیان اوسطاً 13 فیصد بڑھتی ہیں۔ تولیے، بیڈ ویئر اور گارمنٹس بھی دوسری سہ ماہی میں معمولی بہتری دکھاتے ہیں۔ تاہم، 2025 کی دوسری سہ ماہی نے اس رجحان کو توڑ دیا۔ نِٹ ویئر کی مقداریں پہلی سہ ماہی کے مقابلے میں 4.6 فیصد کم ہوئیں۔ تولیے 12 فیصد کم ہوئے۔ بیڈ ویئر میں 10 فیصد کمی آئی۔ گارمنٹس 2.6 فیصد کم ہوئیں۔

سالانہ شرح نمو بھی یہی کہانی بیان کرتی ہے۔ 2025 کی پہلی سہ ماہی میں تمام اقسام کی مقداریں بڑھ رہی تھیں۔ لیکن 2025 کی دوسری سہ ماہی تمام اقسام کے لیے منفی رہی۔ تولیے، بیڈ ویئر اور گارمنٹس نے تقریباً دو سال میں پہلی بار سالانہ مقداروں میں کمی ریکارڈ کی۔

کیا یہ استحکام کی حد ہے؟ ابھی نہیں۔ رجحانات کی تقسیم اور قلیل مدتی پیش گوئیاں بتاتی ہیں کہ بنیادی اقسام اب بھی ترقی کر رہی ہیں۔ نِٹ ویئر مضبوط اضافہ دکھا رہا ہے اور توقع ہے کہ یہ 2026 کے اوائل تک سہ ماہی بنیاد پر 70,000 میٹرک ٹن کی سطح عبور کر لے گا۔ بیڈ ویئر کی رفتار بھی مثبت ہے۔ تولیے اور گارمنٹس قدرے غیر مستحکم ہیں، مگر ان میں بھی کوئی مستقل کمی کا رجحان نظر نہیں آتا۔

گزشتہ آٹھ سہ ماہیوں کا مجموعی رجحان نِٹ ویئر، تولیے اور بیڈ ویئر کے لیے مثبت رہا ہے۔ گارمنٹس تقریباً جمود کا شکار ہیں۔ تاہم، حالیہ چار سہ ماہیوں میں تولیوں اور بیڈ ویئر کا رجحان منفی ہو چکا ہے۔ یہ نمو کی رفتار میں کمی کو ظاہر کرتا ہے۔ یہ کسی مستقل رکاوٹ کا اشارہ نہیں بلکہ ایک عارضی جھٹکا محسوس ہوتا ہے۔

اس سست روی کی وجہ موسمی نہیں بلکہ ساختی ہے۔ توانائی کی قیمتیں مسلسل بلند ہیں۔ ریفنڈز میں تاخیر جاری ہے۔ کرنسی نسبتاً مستحکم ہے، لیکن یورپی یونین میں کمزور طلب اور امریکی ریٹیل مارکیٹ میں ٹیرف کا دباؤ ممکنہ طور پر نئے آرڈرز کو متاثر کر رہا ہے۔ برآمدکنندگان خام مال کی بلند قیمتوں اور آرڈر کنفرمیشن میں تاخیر کی شکایت کر رہے ہیں۔

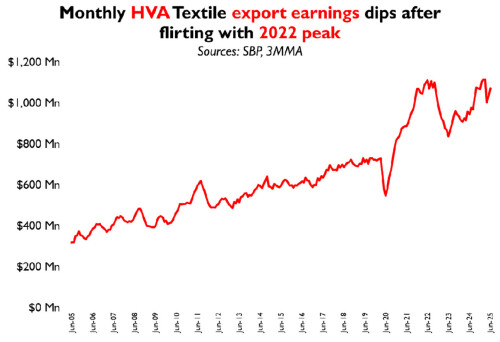

ماہانہ برآمدی اعداد و شمار بھی اسی تشخیص کی تائید کرتے ہیں۔ اپریل 2025 وہ پہلا موقع تھا جب گزشتہ 12 ماہ میں اعلیٰ مالیت والے ٹیکسٹائل شعبے سے حاصل ہونے والی مجموعی آمدنی ایک ارب ڈالر سے نیچے گر گئی۔ یہ گزشتہ مالی سال کی پہلی بڑی کمی تھی۔ یہ کمی ستمبر 2024 کے بعد بڑھنے لگی، جب سے ماہانہ اضافہ مسلسل کم ہوتا گیا، حالانکہ روپے کی قدر مستحکم رہی اور آرڈر کی صورتحال میں بھی بہتری آئی۔

اگر موجودہ رکاوٹیں برقرار رہیں تو یہ کمی معمول بن سکتی ہے۔ تاہم، ساختی طور پر شعبہ ابھی تک اپنی بلند ترین سطح تک نہیں پہنچا۔ مقداریں اب بھی ریکارڈ سطح کے قریب ہیں، اور پیش گوئیاں استحکام، اگرچہ تیز رفتاری سے نہیں تو، مسلسل ترقی کی امید دلاتی ہیں۔ البتہ یہ اس شرط پر ہے کہ پالیسی معاونت، لاگت میں بہتری اور ورکنگ کیپیٹل کی دستیابی آرڈر سائیکل کے ساتھ ہم آہنگ رہے؛ لیکن ای ایف ایس کے تحت ڈیوٹی چھوٹ کے خاتمے اور سود کی شرحوں میں سختی مستقبل قریب میں بہتری کے آثار کو کمزور کر رہی ہے۔

یہ لازمی طور پر جمود نہیں ہے۔ لیکن آنے والی چند سہ ماہیاں یہ طے کریں گی کہ یہ صنعت ایک نئی بلند سطح پر مستحکم ہوتی ہے یا اس سے پہلے ہی رک جاتی ہے۔

Comments

Comments are closed.