بجلی کی طلب کی بحالی مہنگی اور غیر یکساں ہونے کا امکان

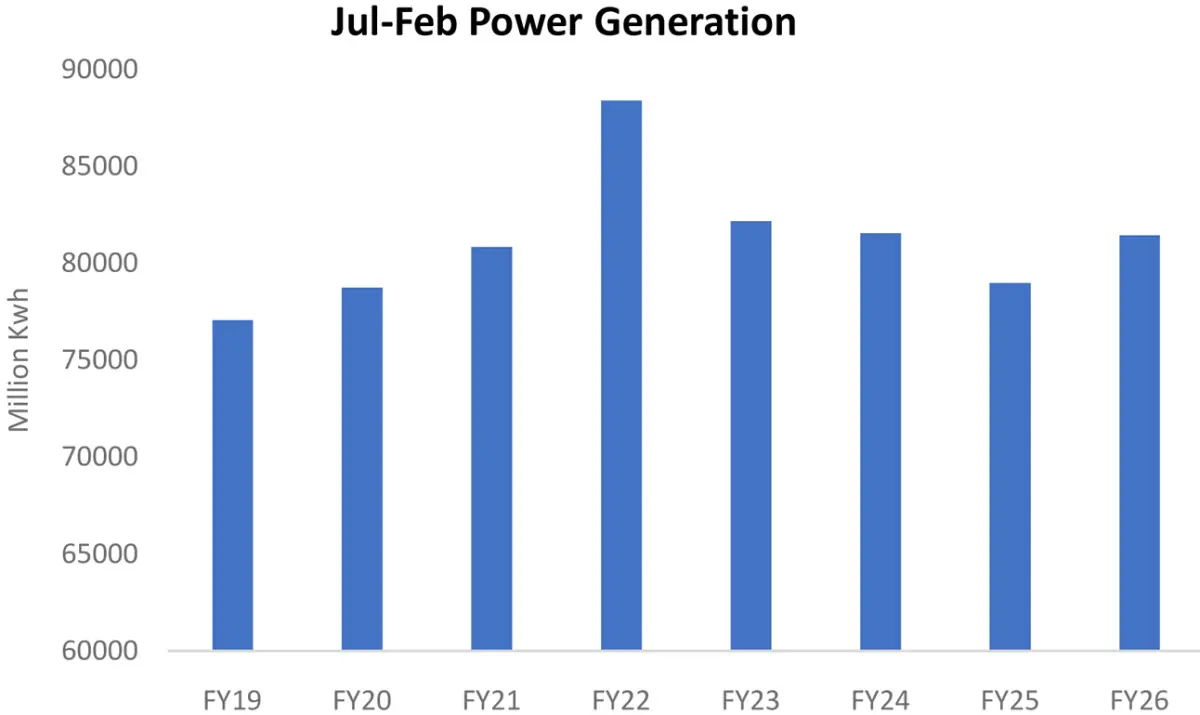

- کل پیداوار تقریباً 81 ارب کلو واٹ گھنٹے رہی جو آٹھ ماہ کے دوران مالی سال 2022 کی بلند ترین سطح سے اب بھی 8 فیصد کم ہے

پاکستان کے نیشنل گرڈ میں بجلی کی پیداوار آٹھ ماہ کے دوران مالی سال 2026 میں ماضی کی بلند ترین سطحوں سے نمایاں طور پر کم رہی، تاہم حالیہ مہینے رجحان میں تبدیلی کی نشاندہی کرتے ہیں۔

کل پیداوار تقریباً 81 ارب کلو واٹ گھنٹے رہی جو آٹھ ماہ کے دوران مالی سال 2022 کی بلند ترین سطح سے اب بھی 8 فیصد کم ہے، مالی سال 2023 اور مالی سال 2024 کی سطحوں سے پیچھے ہے، اور گزشتہ سال کے مقابلے میں محض معمولی اضافہ دکھاتی ہے۔

زیادہ تر عرصے کے لیے پیداوار حوالہ جاتی معیارات کے مقابلے میں کم رہی، لیکن جنوری 2026 نے اس پیٹرن سے واضح وقفہ دکھایا، اور یہ پچھلے 18 ماہ میں صرف پانچواں موقع تھا جب حقیقی پیداوار حوالہ جاتی سطحوں سے تجاوز کر گئی۔

جنوری ساختی طور پر بھی نمایاں ہے۔ یہ ریکارڈ شدہ سب سے زیادہ جنوری پیداوار تھی اور مئی 2022 کے بعد پہلی بار تھا کہ کسی ایک مہینے نے تمام اوقات کی بلند ترین پیداوار دکھائی۔

تاہم یہ رجحان مکمل طور پر فروری تک برقرار نہیں رہا، جہاں پیداوار معتدل رہی اور مالی سال 2022 اور مالی سال 2023 کی سطحوں سے کم رہی۔ پھر بھی، وسیع تر سمت یہ ظاہر کرتی ہے کہ طلب دوبارہ خود کو منوانا شروع کر رہی ہے۔

اس تبدیلی کی ایک کلیدی وجہ صنعتی صارفین کی گرڈ کی جانب واپسی ہے۔

پہلے جو صارفین اپنی ذاتی پیداوار پر انحصار کرتے تھے، وہ مزید مسابقتی ٹیرف کے جواب میں واپس آ رہے ہیں، جس سے صنعتی بجلی کی طلب میں سالانہ بنیاد پر تقریباً 35 سے 40 فیصد اضافہ ہوا ہے۔ صنعتی صارفین کے لیے بنیادی ٹیرف مزید کم کیے جانے کے بعد آنے والے مہینوں میں اثر زیادہ نمایاں ہونے کا امکان ہے، خاص طور پر مارچ اور اس کے بعد، جس سے مجموعی گرڈ کی طلب میں زیادہ مستحکم بحالی کی راہ ہموار ہوگی۔

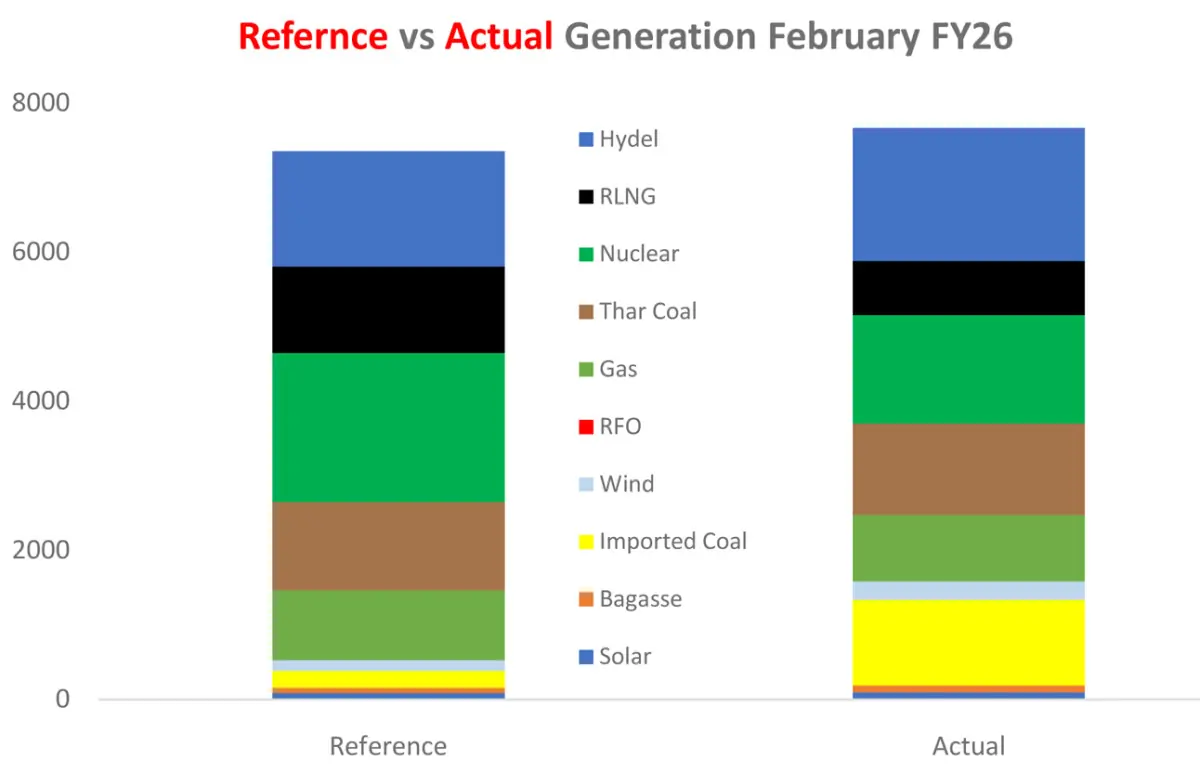

حوالہ جاتی پیداوار سے فرق کو سب سے بہتر طور پر ایندھن کے مکس میں تبدیلی کے ذریعے سمجھا جا سکتا ہے۔ موسمی ہائیڈل پیداوار میں کمی آئی، اگرچہ یہ حوالہ جاتی سطحوں سے تقریباً 15 فیصد زیادہ برقرار رہی۔

اس کی جگہ، نظام نے درآمد شدہ ایندھن پر زیادہ انحصار کیا۔ خاص طور پر درآمد شدہ کوئلہ بطور تبدیلی کا ذریعہ سامنے آیا، جس کی پیداوار 1.1 ارب یونٹس تک پہنچ گئی جبکہ حوالہ 232 ملین یونٹس تھا، اور یہ دوسرے مسلسل مہینے کے لیے ہوا۔ یہ تبدیلی آر ایل این جی اور جوہری پیداوار میں قابل ذکر کمی کی وجہ سے ضروری ہوئی، جس نے درآمد شدہ کوئلے کو خلا پُر کرنے پر مجبور کیا۔

لاگت کے لیے نتائج فوری ہیں۔ سستی جوہری پیداوار کے کم ہونے اور درآمد شدہ کوئلے پر انحصار بڑھنے کے ساتھ، اوسط ایندھن کی لاگت حوالہ جاتی سطحوں سے اوپر رہی۔

نتیجہ خیز ایندھن کی قیمت کا ایڈجسٹمنٹ 1.64 روپے فی یونٹ پر ہے، جو مسلسل تیسرے مثبت ایڈجسٹمنٹ کو ظاہر کرتا ہے۔ یہ پیداوار کے مکس میں ساختی تبدیلی کو اجاگر کرتا ہے، جہاں مہنگے ایندھن کو نظام کی استحکام کو برقرار رکھنے کے لیے بڑھتی ہوئی ضرورت کا سامنا ہے۔

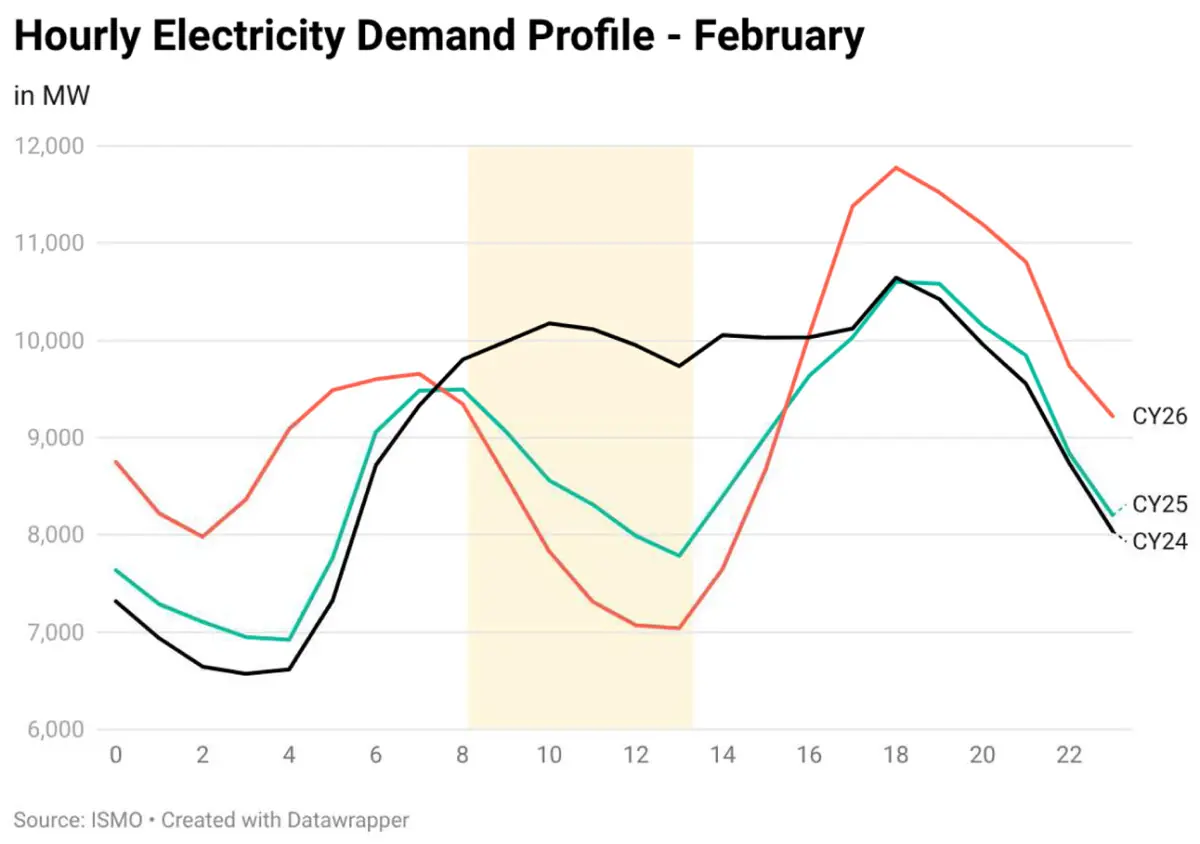

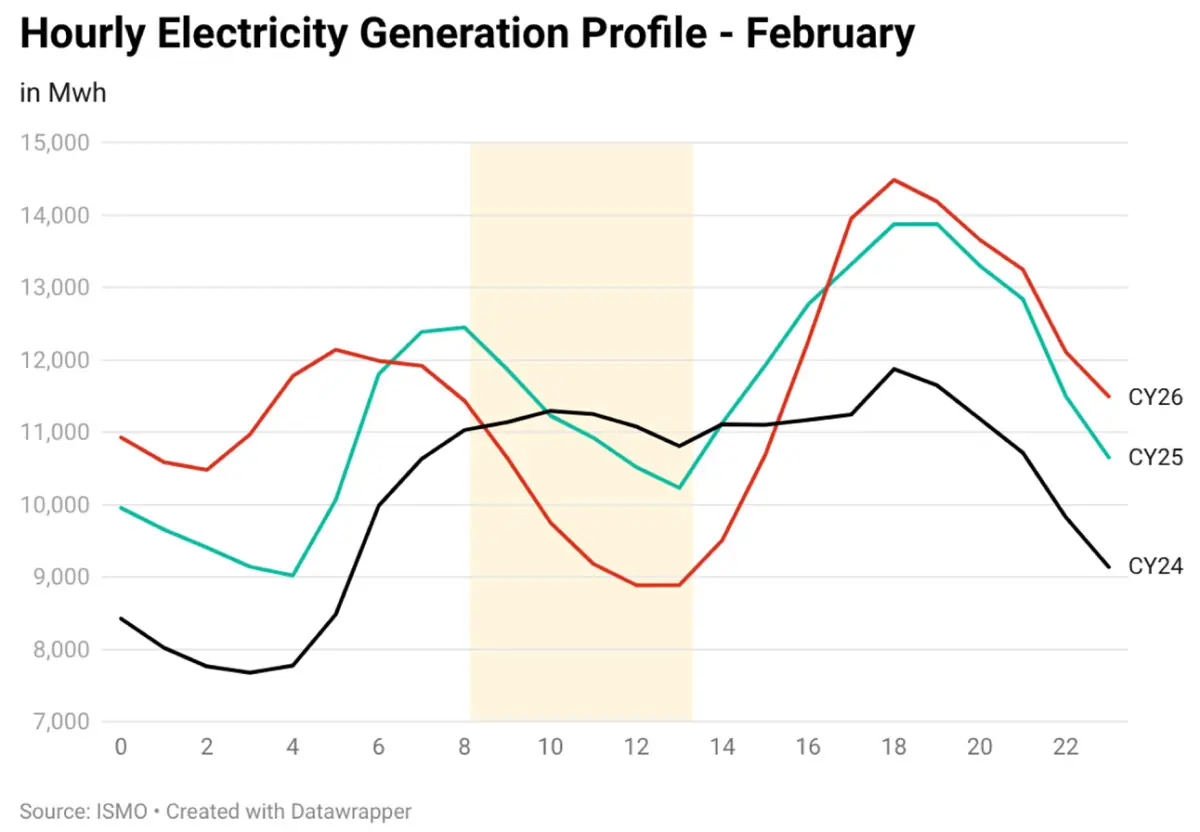

ایک ہی وقت میں، نظام کے ڈائنامکس پیچیدہ ہوتے جا رہے ہیں۔ پیداوار اور طلب کے روزانہ لوڈ پروفائلز گزشتہ سالوں کے مقابلے میں زیادہ نمایاں ڈک کرو کی مانند ہیں، جس میں دوپہر کے وقت بڑی گراوٹ اور شام کے وقت تیز اضافہ دیکھا گیا ہے۔ جب طلب 2022 کی بلند ترین سطحوں کے قریب پہنچتی ہے، تو غروب آفتاب کے بعد سپلائی بڑھانے کی ضرورت نمایاں طور پر بڑھ جاتی ہے۔

آف گرڈ اور بیک-دی-میٹر سولر کے تیز رفتار اضافہ نے مجموعی طلب کے دباؤ کو کم کرنے میں مدد دی، خاص طور پر جاری امریکی-اسرائیل-ایران تنازع سے منسلک عالمی توانائی مارکیٹ کی خلفشار کے تناظر میں۔

تاہم، یہی سولر پینیٹریشن دن کے اندر اتار چڑھاؤ کو بڑھا رہی ہے، جس سے گرڈ منیجرز کے لیے عملی چیلنجز پیدا ہو رہے ہیں۔

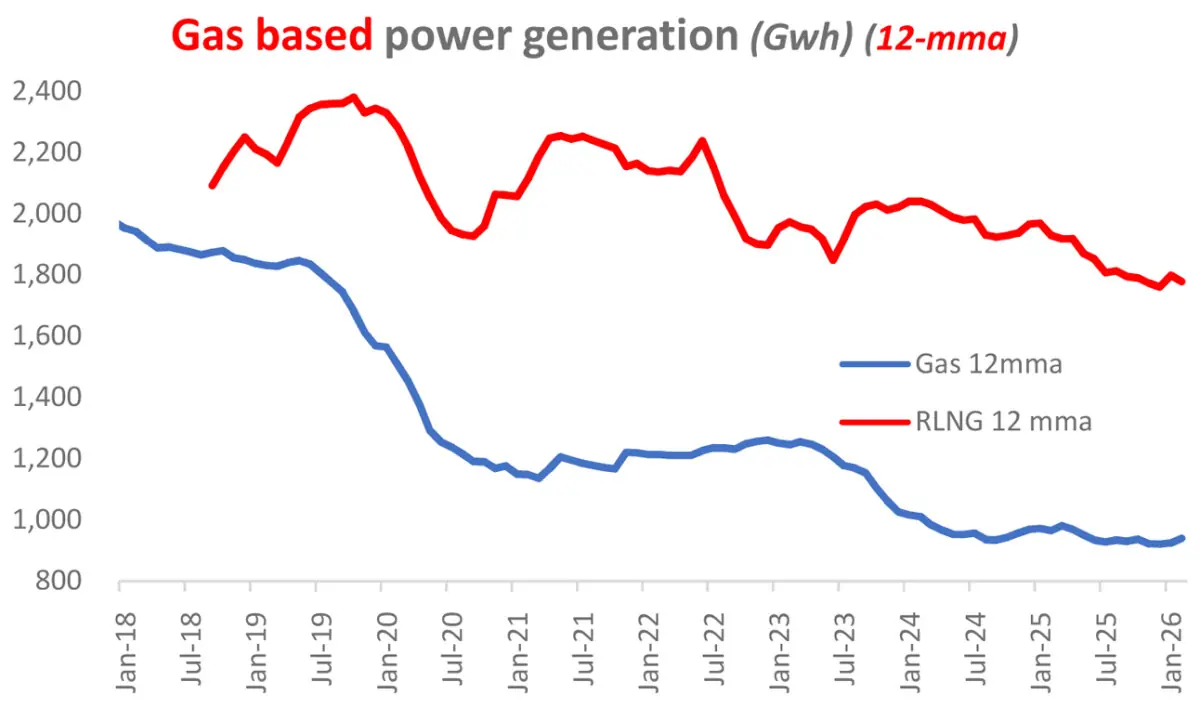

یہ چیلنجز آر ایل این جی کی محدود دستیابی کے پیش نظر مزید شدید ہو جائیں گے۔ اس ذریعہ سے محدود لچک کے ساتھ، شام کے عروج طلب کو پورا کرنا مزید مشکل ہو جائے گا۔ متبادل یا تو زیادہ مہنگے ہیں یا پیمانے میں ناکافی ہیں۔ قدرتی گیس پر مبنی پیداوار، مثال کے طور پرآر ایل این جی کی فراہم کردہ قابل اعتماد صلاحیت کا صرف ایک چوتھائی حصہ فراہم کرتی ہے۔ چاہے گھریلو گیس پلانٹس مکمل صلاحیت پر کام کریں، آئندہ مہینوں میں سپلائی میں خلا باقی رہنے کا امکان ہے۔

نظام اس لیے ایک ایسے مرحلے میں داخل ہو رہا ہے جہاں ٹریڈ آفز زیادہ واضح ہو جائیں گے۔ یا تو بلند طلب کو پورا کرنے کے لیے زیادہ مہنگی پیداوار کو روانہ کرنا ہوگا، یا لوڈ شیڈنگ ایک متوازن میکنزم کے طور پر دوبارہ سامنے آئے گی۔ کسی بھی صورت میں، مستقبل کا منظرنامہ مسلسل وقتی اور ماہانہ ایڈجسٹمنٹ پر دباؤ کی جانب اشارہ کرتا ہے، اور موجودہ ترتیب میں جھٹکوں کو جذب کرنے کی محدود گنجائش باقی ہے۔

Comments