دسمبر میں بجلی کی طلب کی معنی خیز کہانی

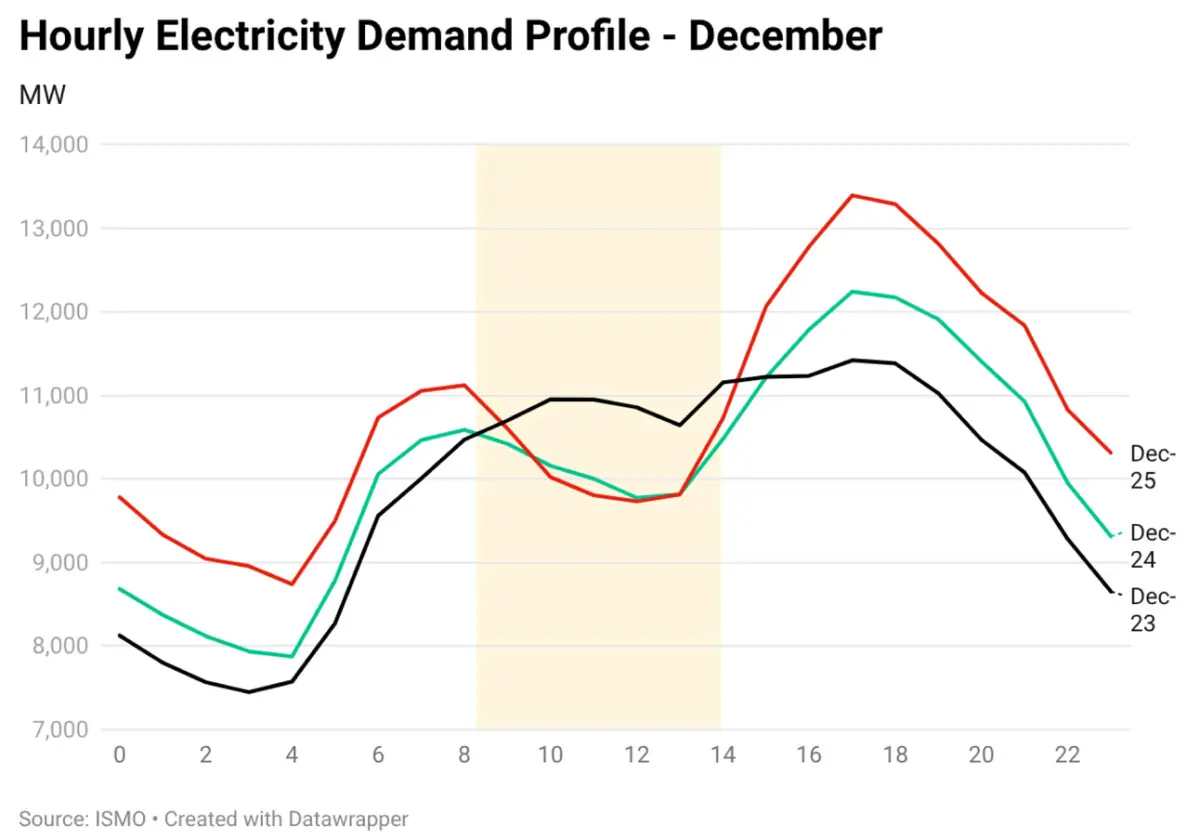

- دن کے تمام گھنٹوں میں، دسمبر 2025 میں بجلی کی طلب دسمبر 2024 اور دسمبر 2023 دونوں کے مقابلے میں نمایاں طور پر زیادہ ہے

دسمبر کے گھنٹہ وار بجلی کے پروفائلز ایک خاموش لیکن زیادہ معنی خیز کہانی بیان کرتے ہیں، جو سال کے آغاز میں سولر کی زیادہ موجودگی کی وجہ سے پیدا ہونے والے اتار چڑھاؤ سے بالکل مختلف ہے۔

اکتوبر کے برعکس، جب چھتوں پر نصب سولر نے دوپہر کے وقت کی طلب کو گھٹایا، دسمبر کے گراف بالکل مختلف منظرنامہ پیش کرتے ہیں: ایک ساختی طور پر زیادہ بنیادی طلب، جو بڑی صنعتوں کی گرڈ پر واپسی کی وجہ سے ہے۔

دن کے تمام گھنٹوں میں، دسمبر 2025 میں بجلی کی طلب دسمبر 2024 اور دسمبر 2023 دونوں کے مقابلے میں نمایاں طور پر زیادہ ہے۔

یہ اضافہ صرف شام کے عروج یا موسم سے متاثرہ گھنٹوں تک محدود نہیں ہے۔ یہ صبح کے ابتدائی وقت سے لے کر رات دیر تک نظر آتا ہے، جس سے ظاہر ہوتا ہے کہ لوڈ مسلسل، پیش گوئی کے قابل اور صنعتی نوعیت کا ہے، نہ کہ رہائشی یا موسمی۔

یہ تبدیلی پالیسی کے ساتھ قریب سے مطابقت رکھتی ہے۔ حکومت نے آئی ایم ایف پروگرام کے تحت کیپٹیو پاور کے نظام کو واپس لینے کے بعد زیادہ توانائی استعمال کرنے والی صنعتوں کو دوبارہ گرڈ بجلی پر آنے پر مجبور کیا ہے۔ ابتدائی تخمینوں کے مطابق، گرڈ کی بنیاد پر صنعتی طلب سالانہ بنیاد پر تقریباً 40 فیصد بڑھ گئی ہے۔

دسمبر کے طلب کے گراف میں اس ایڈجسٹمنٹ کا حقیقی وقت میں عکس نظر آتا ہے، جس میں دن کے کام کے گھنٹوں کے دوران زیادہ ہموار اتار چڑھاؤ اور بلند بنیادی سطح دیکھی جا سکتی ہے۔

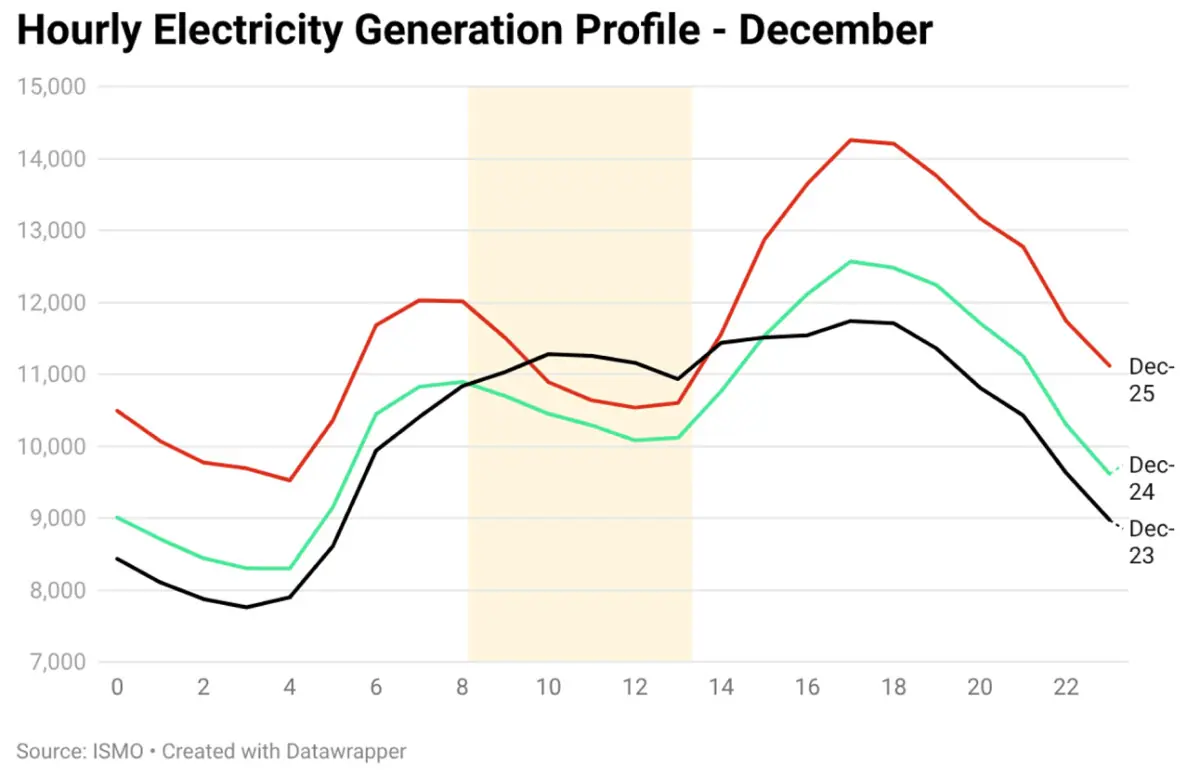

بجلی کی پیداوار نے اس کے مطابق نتیجہ دیا ہے۔ پہلے کے مہینوں کے برعکس، جب دوپہر کی پیداوار طلب میں کمی کی وجہ سے دب گئی تھی، دسمبر میں طلب اور پیداوار دونوں میں زیادہ ہم آہنگ اضافہ دیکھنے کو ملتا ہے۔

دونوں گراف کے درمیان فرق زیادہ تر محدود ہے، جس سے ظاہر ہوتا ہے کہ سسٹم اس اضافی لوڈ کو اب تک بغیر واضح دباؤ کے یا شدید ریمپنگ کی ضرورت کے سنبھالنے کے قابل رہا ہے۔ یہ لچک نہیں ہے بلکہ استعمال سے باہر تھرمل صلاحیت کو دوبارہ سروس میں لانے کا نتیجہ ہے۔

شام کا عروج نمایاں رہتا ہے، خاص طور پر دسمبر 2025 میں، لیکن اس میں اضافہ اچانک نہیں بلکہ تدریجی ہے۔ جو چیز زیادہ قابل ذکر ہے وہ دوپہر اور شام کے ابتدائی وقت میں بلند سطح ہے، جو پچھلے سالوں کے مقابلے میں زیادہ ہے۔ یہ اس بات کے مطابق ہے کہ صنعتی سرگرمیاں دن کی روشنی کے وقت سے آگے بڑھ رہی ہیں، خاص طور پر ان شعبوں میں جو گیس اور فرنس آئل سے گرڈ بجلی کی طرف منتقل ہو رہے ہیں۔

پالیسی سازوں کے لیے، اس کے مضمرات اہم ہیں اور حالیہ مفروضوں کے خلاف ہیں۔ یہ بیانیہ کہ پاکستان کا بجلی کا مسئلہ بنیادی طور پر کم ہوتی طلب کا ہے، اب نامکمل ہے۔ طلب نہ صرف واپس آئی ہے بلکہ اس طرح واپس آئی ہے جو صلاحیت کے استعمال کو بہتر کرتی ہے، لوڈ فیکٹر کو مستحکم کرتی ہے اور اگر وصولی برقرار رہے تو ممکنہ طور پر ڈسکو آمدنی کو مضبوط کرتی ہے۔

تاہم یہ منصوبہ بندی کو پیچیدہ بھی بناتا ہے۔ ایک ایسا گرڈ جو بڑھتی ہوئی صنعتی طلب سے شکل اختیار کر رہا ہے اسے صرف قیمت کے اشاروں یا وقتی ایندھن کی تبدیلی کی پالیسیوں سے نہیں سنبھالا جا سکتا۔ اعتبار، پیش گوئی کے قابل ٹیرف، اور ٹرانسمیشن کی کفایت شعاری دوبارہ مرکزی حیثیت اختیار کر جاتی ہے۔ سپلائی کی دستیابی، ایندھن کی ترسیل یا پلانٹ کی دیکھ بھال میں کسی بھی کمیاب وقت میں اب اقتصادی لاگت زیادہ ہو جائے گی، جیسا کہ جب طلب گھٹ رہی تھی۔

دسمبر کے ڈیٹا سے ظاہر ہوتا ہے کہ پاکستان اپنے پاور سائیکل کے نئے مرحلے میں داخل ہو رہا ہے۔ گرمیوں میں سولر نے گراف کو موڑ دیا تھا، لیکن سردیوں میں طلب اب پالیسی کی وجہ سے بڑھتی ہوئی صنعتی لوڈ کی وجہ سے اوپر جا رہی ہے۔ منصوبہ بندی کے ماڈلز کو دونوں حقیقتوں کو بیک وقت مدنظر رکھنا ہوگا: گرمیوں میں دوپہر کی نرمی اور سردیوں میں مستقل، زیادہ بنیادی سطح۔

بجلی کا گراف صرف مڑا نہیں بلکہ وسیع بھی ہو گیا ہے۔ یہ کہ پالیسی اس بھاری، زیادہ صنعتی نظام کو سنبھالتی ہے یا صرف ایک عدم توازن کو دوسرے کے لیے تبدیل کرتی ہے، مستقبل میں گرڈ کی مالی اور عملی ہم آہنگی کا تعین کرے گا۔

Comments