پالیسی ریٹ 12 فیصد تک کم ہونے کے بعد آٹو فنانسنگ میں بحالی دیکھی گئی۔ ماہانہ بنیادوں پر نیٹ قرض گیری مثبت ہو گئی ہے، جبکہ اس سے قبل یہ مسلسل 26 ماہ تک منفی رہی۔ اس مدت کے دوران شرح سود 12.5 فیصد سے بڑھ کر 22 فیصد کی بلند ترین سطح تک پہنچ گئی تھی، اور پورے ایک سال تک وہیں برقرار رہی۔

شرح سود میں کمی کارگر ثابت ہوئی۔ مالی سال 2025 کا اختتام گزشتہ سال کے مقابلے میں آٹو سیلز میں 42 فیصد اضافے کے ساتھ ہوا، جو کہ 44,000 یونٹس کا اضافہ بنتا ہے، اور یہ مالی سال 2023 کے مقابلے میں تقریباً 20,000 زیادہ ہیں۔ تاہم، حجم اب بھی مالی سال 2022 میں ہونے والی ریکارڈ فروخت سے 47 فیصد کم ہے۔

حقیقت یہ ہے کہ پچھلے دو سالوں کے دوران گاڑیوں کی دبی ہوئی طلب خاصی زیادہ رہی ہے، لیکن افراطِ زر کے دباؤ، بھاری ٹیکس بوجھ، اور آسمان کو چھوتی شرح سود کے باعث فنانسنگ کے محدود مواقع نے خریدنے کی طاقت کو متاثر کیا۔ اس کے علاوہ اسٹیٹ بینک کی جانب سے صارفین کو قرض دینے کے قوانین میں سختی نے بھی آٹو فنانسنگ کو محدود کیا۔

زیادہ سخت مالیاتی ضوابط کا مطلب یہ تھا کہ صارفین کو نہ صرف بلند شرح سود پر قرض لینا پڑ رہا تھا، بلکہ زیادہ ایکویٹی کی شرط، قرض کی مدت میں کمی، اور فنانسنگ پر حد بندی جیسے عوامل کا سامنا بھی تھا۔ مزید برآں، درآمد شدہ گاڑیاں آٹو فنانسنگ کے لیے نااہل قرار دی گئی تھیں۔ یہ ضوابط ایک ہی مقصد کے لیے بنائے گئے تھے: گاڑیوں کی طلب کو گھٹانا تاکہ درآمدات کو کم کیا جا سکے۔

اب جب کہ شرح سود ماضی کی نسبت کم ہے، طلب زیادہ واضح انداز میں فعال دکھائی دیتی ہے۔ لیکن یہ کہنا قبل از وقت ہوگا کہ یہ کوئی بڑا معاشی بوم ہے۔ ایک تو شرح سود اب بھی دوہندسی سطح پر اور نسبتاً بلند ہے۔ آیا یہ مزید گرتی ہے یا نہیں، اس کا انحصار کئی عوامل پر ہے، جن میں سب سے اہم یہ ہے کہ آیا معیشت آئندہ 6 ماہ میں ترقی کے مرحلے میں داخل ہوتی ہے یا نہیں۔ واضح رہے، آٹو فنانسنگ نے اپنی تاریخی بلند ترین سطح اس وقت دیکھی تھی جب شرح سود 7 فیصد تک تھی، لیکن جیسے ہی شرح سود 12.5 فیصد سے اوپر گئی، صارفین کی قرض لینے کی سکت اور بینکوں کی رسک برداشت کرنے کی صلاحیت میں کمی آ گئی۔

دوسری جانب، اگرچہ اسٹیٹ بینک کی جانب سے ریگولیٹری تبدیلیوں کو واپس لینے کے کوئی آثار نظر نہیں آ رہے، لیکن دیگر پالیسی عوامل بھی دبی ہوئی طلب کو فائدہ نہیں پہنچا رہے۔ مثال کے طور پر، کچھ کمپنیوں نے حالیہ قیمتوں میں جو اضافہ کیا ہے وہ الیکٹرک گاڑیوں پر نافذ کردہ ایڈاپشن لیوی کی وجہ سے سامنے آیا ہے، اور اس سے کچھ ممکنہ خریدار مارکیٹ سے باہر ہو سکتے ہیں۔ یہ بات خاص طور پر درمیانے درجے کی گاڑیوں کے لیے زیادہ درست ہے، جبکہ لگژری گاڑیوں کے شعبے پر اس کا اثر نسبتاً کم ہے۔

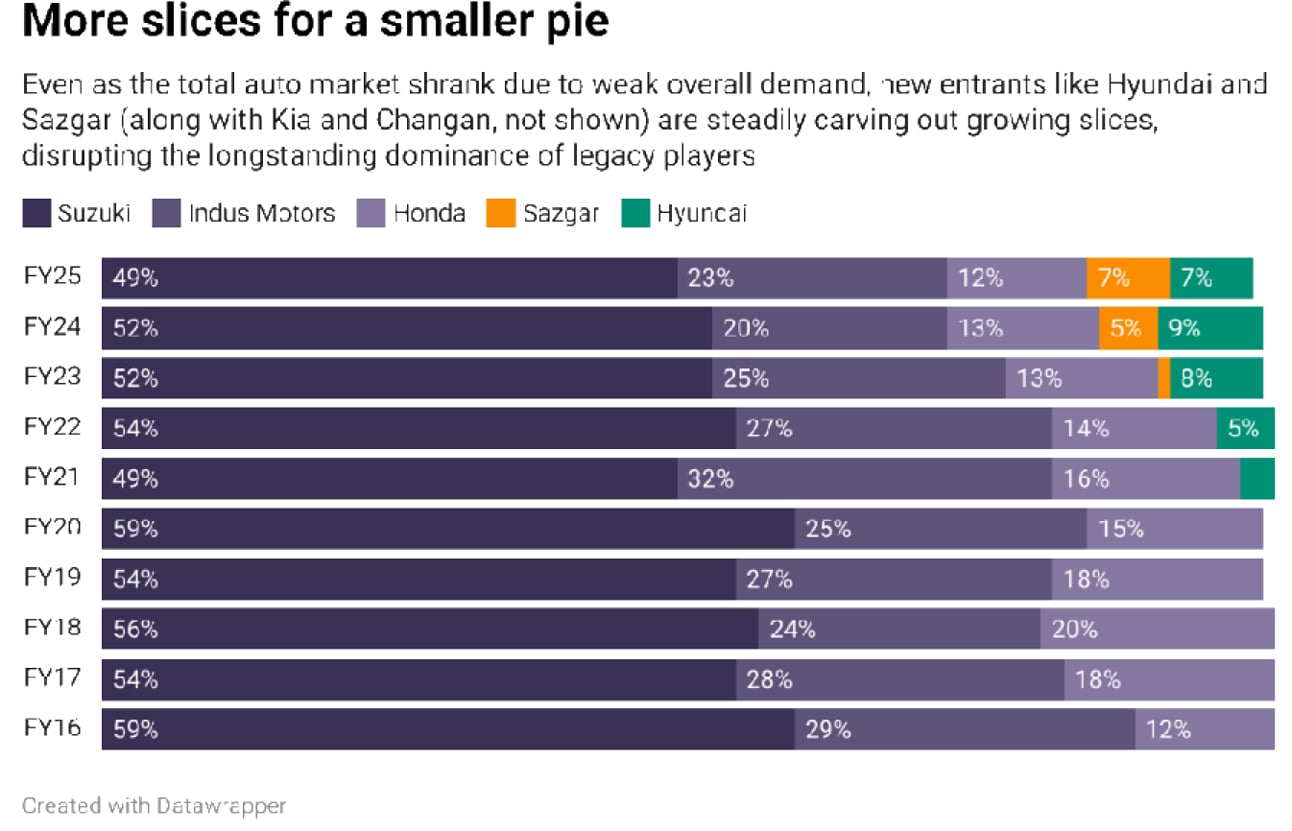

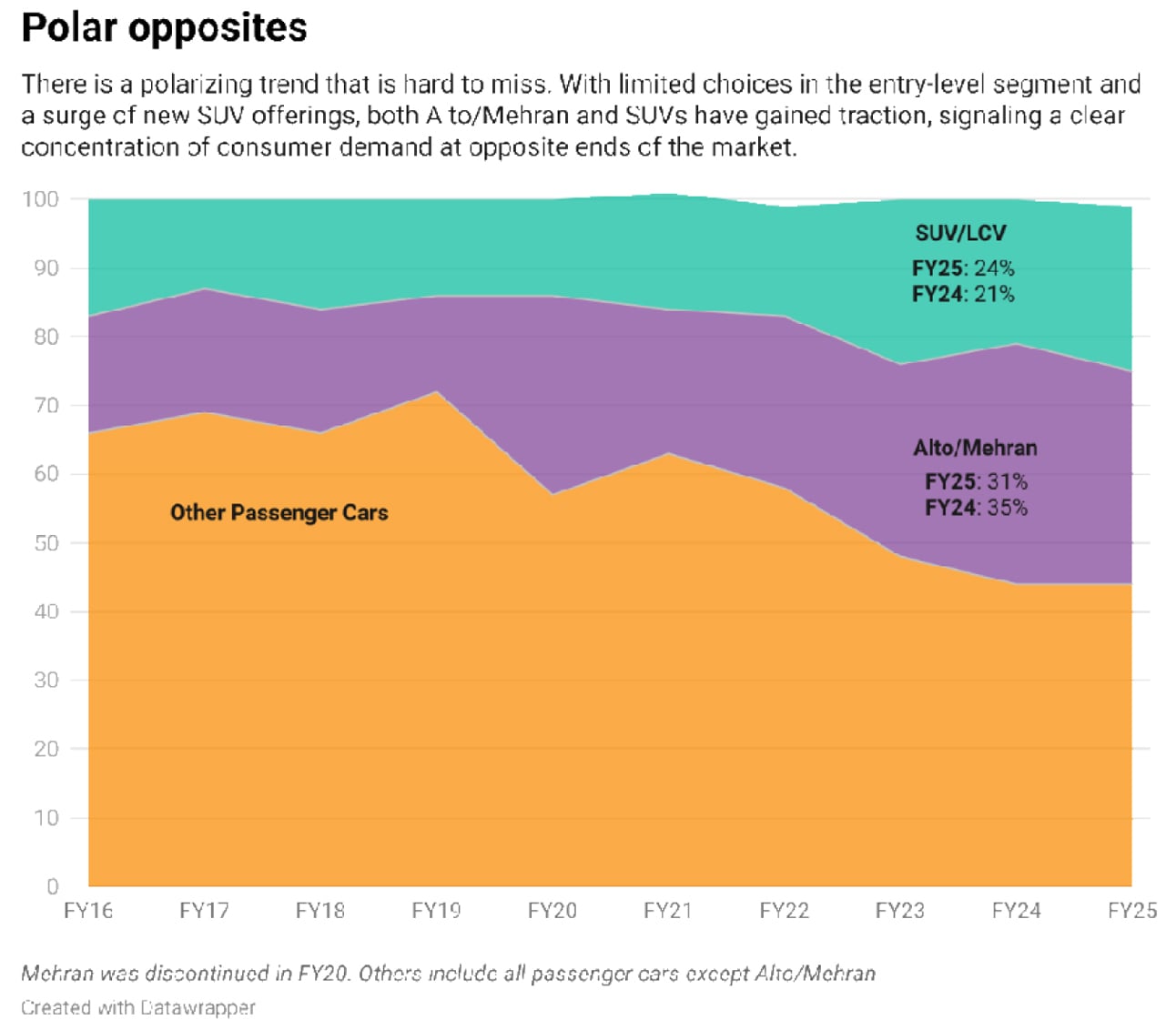

اگرچہ اس لیوی کی شرح بڑی انجن والی گاڑیوں، خاص طور پر ایس یو ویز اور کراس اوورز پر زیادہ ہے، لیکن ان گاڑیوں کی طلب اب بھی کافی مضبوط اور بڑھتی ہوئی ہے۔ درحقیقت، مہنگائی جیسے بڑے معاشی عوامل نے بھی اس طبقے کی طلب کو متاثر نہیں کیا، بلکہ پچھلے 3 سے 4 سالوں کے دوران اس میں مزید وسعت آئی ہے، کیونکہ نئے برانڈز اور ماڈلز مارکیٹ میں آئے ہیں۔ کیا، ہنڈائی اور سازگار جیسی کمپنیوں نے مالی سال 2021 سے مختلف ایس یو وی سیگمنٹس میں بہت عمدہ کارکردگی کا مظاہرہ کیا ہے۔ ۔ نتیجتاً، مالی سال 2025 میں ایس یو وی/ایل سی وی (اسپورٹس یوٹیلیٹی وہیکل/لائٹ کمرشل وہیکل) کا کل فروخت میں حصہ بڑھ کر 24 فیصد ہو چکا ہے، جبکہ پچھلے تین سال کا اوسط 23 فیصد تھا۔

مارکیٹ کے دوسرے سرے پر انٹری لیول انجن کی گاڑیاں ہیں—جن میں ناقابلِ شکست آلٹو نے دھوم مچا دی ہے۔ یہاں تک کہ 31 سے 33 لاکھ روپے کی بھاری قیمت کے باوجود، آلٹو اب بھی ملک میں سب سے سستی مقامی طور پر اسمبل کی گئی گاڑی ہے۔ اس کا مقابلہ جاپان سے درآمد شدہ تین سال پرانی استعمال شدہ کاروں سے ہے، جنہیں ڈیلر حضرات اکثر گفٹ اسکیم کے پردے میں ملک میں لاتے ہیں۔

لیکن بڑے درآمدی ٹیرف اور درآمد کنندگان اور ڈیلرز کی بھاری کمیشن یہ یقینی بناتی ہے کہ یہ گاڑیاں مقامی آلٹو کے ساتھ قیمت میں مقابلہ نہیں کر سکتیں۔ اس پر مزید یہ کہ، یہ گاڑیاں بینک فنانسنگ کے لیے اہل نہیں ہوتیں۔

دوسری جانب، متبادل آپشنز بھی نہ ہونے کے برابر ہیں۔ سوزوکی کی جانب سے کلٹس، ویگن آر اور سوئفٹ کی نئی بکنگ بند ہے، اور صرف ایک اور اسمبلر کِیا ہے جو پکینٹوجیسی چھوٹی کار پیش کرتا ہے، مگر اس کی قیمت آلٹو سے تقریباً 10 لاکھ روپے زیادہ ہے۔

یہ ضرور کہا جا سکتا ہے کہ درمیانے طبقے کے صارفین کے لیے استعمال شدہ گاڑیوں کی مارکیٹ ایک متبادل ہو سکتی ہے، جب چھوٹی کاروں کے آپشن کم ہوں، لیکن یہ مارکیٹ انتہائی غیر منظم، منتشر، اور ناقابلِ بھروسا ہے۔ یہاں کوئی باقاعدہ تجارتی نظام دستیاب نہیں۔ کارفرسٹ اور ویوا کارزجیسے اسٹارٹ اپس، جو گاڑیوں کی خرید و فروخت کو آسان بنانے کی کوشش کر رہے تھے، مارکیٹ سے نکل چکے ہیں، جس کے باعث سیکنڈری مارکیٹ مزید غیر مستحکم ہو گئی ہے۔ زیادہ تر لوگوں کے لیے استعمال شدہ گاڑی خریدنا اندھیرے میں تیر چلانے جیسا ہے۔

ایسے قیمت کے حوالے سے حساس مگر خطرے سے بچنے والے خریدار اب بھی غالباً مختصر مدت کے قرضے اور زیادہ ایکویٹی کی شرط کے ساتھ فنانسنگ کا راستہ اپنائیں گے تاکہ وہ قیمت میں خلا کو پُر کر سکیں اور پھر بھی آلٹو خریدنے کے قابل رہیں۔ بہت سے لوگوں کے لیے یہ ان کا واحد حقیقی آپشن بچا ہے۔ جیسا کہ صورتحال ہے، آلٹو کا کل فروخت میں تین سالہ اوسط حصہ 31 فیصد ہے (اور مسافر گاڑیوں میں 41 فیصد)۔

اگر شرح سود میں کمی کا سلسلہ جاری رہا، تو صارفین کے لیے زیادہ قیمتوں کو برداشت کرنا آسان ہو جائے گا، خاص طور پر مختلف سیگمنٹس میں۔ گاڑیوں کی قیمتوں اور آمدن سے متعلق طلب کی لچک اب بھی شدید مباحثے کا موضوع ہے۔ لیکن جس بات پر کم بحث ہے وہ یہ ہے کہ حکومت کی جانب سے درآمدی پالیسی کو آزاد کرنے اور استعمال شدہ گاڑیوں کی کمرشل درآمد کی ممکنہ اجازت جیسے فیصلے، روایتی کار ساز کمپنیوں (او ای ایمز) کے لیے مزید مسائل کا پیش خیمہ بن سکتے ہیں، فائدہ نہیں۔

اور جس بات پر تقریباً کوئی بحث نہیں، وہ یہ ہے کہ ان متضاد پالیسیوں میں کہیں بھی صارفین کو مرکزی حیثیت نہیں دی گئی (یعنی: ”غریب دشمن پالیسی سازی 101“) — جو کہ عام بات تو ہے، مگر پھر بھی قابلِ افسوس ہے۔

Comments

Comments are closed.