ملت ٹریکٹرز لمیٹڈ، کارکردگی اور مستقبل کا جائزہ

- ملت ٹریکٹرز لمیٹڈ بین الاقوامی شہرت یافتہ ٹریکٹرز، ڈیزل جنریٹنگ سیٹس اور پرائم موورز، ڈیزل انجنز اور فورک لفٹ ٹرکوں کی تیاری اور فروخت کے کام میں مصروف ہے۔

ملت ٹریکٹرز لمیٹڈ (پی ایس ایکس: ایم ٹی ایل) ایک عوامی لمیٹڈ کمپنی ہے جو 1964 میں پاکستان میں قائم کی گئی۔ ایم ٹی ایل بین الاقوامی شہرت یافتہ ٹریکٹرز، ڈیزل جنریٹنگ سیٹس اور پرائم موورز، ڈیزل انجنز اور فورک لفٹ ٹرکوں کی تیاری اور فروخت کے کام میں مصروف ہے۔

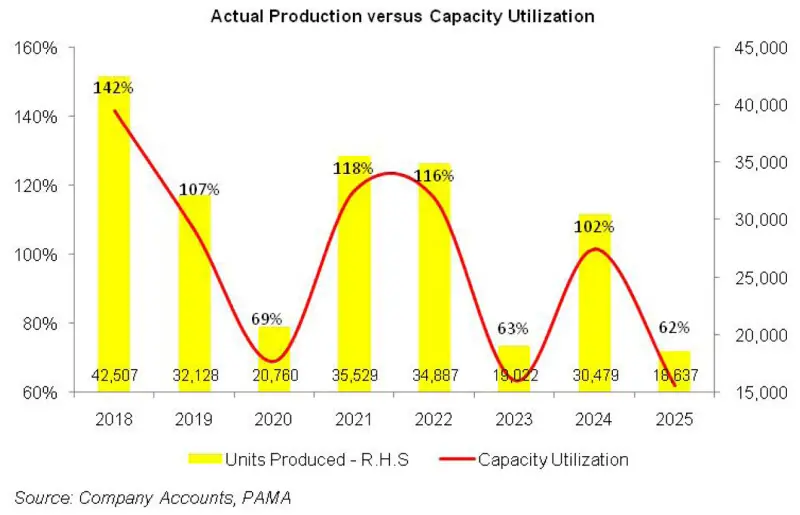

ایم ٹی ایل مقامی اور بین الاقوامی سطح پر انڈسٹریل اینڈ فنانشل سسٹم (آئی ایف ایس) ایپلی کیشنز کی فروخت، نفاذ اور معاونت میں بھی شامل ہے۔ 30 جون 2024 تک کمپنی کی سالانہ پیداواری صلاحیت 30,000 ٹریکٹرز فی سال (ڈبل شفٹ کی بنیاد پر) ہے۔

شیئر ہولڈنگ پیٹرن

30 جون 2025 تک، ایم ٹی ایل کے کل 199,515,947 حصص جاری ہیں جنہیں 15,461 شیئر ہولڈرز رکھتے ہیں۔ کمپنی میں سب سے زیادہ حصہ 37.02 فیصد کے ساتھ مقامی عام عوام کا ہے، اس کے بعد ڈائریکٹرز، چیف ایگزیکٹو آفیسر، ان کے شریک حیات اور کم عمر بچوں کا حصہ 31.59 فیصد ہے۔

منسلک کمپنیوں، اداروں اور متعلقہ فریقوں کا حصہ 11.37 فیصد ہے۔ تقریباً 10.64 فیصد حصص انشورنس کمپنیوں کے پاس ہیں جبکہ ٹرسٹس کے پاس 3.50 فیصد حصص ہیں۔ بینک، ڈی ایف آئیز، این بی ایف آئیز اور پنشن فنڈز کے پاس 2.65 فیصد حصص ہیں، مشترکہ اسٹاک کمپنیوں کے پاس 1.15 فیصد اور این آئی ٹی و آئی سی پی کے پاس 1.07 فیصد حصص ہیں۔ باقی ملکیت دیگر حصص داروں میں تقسیم ہے۔

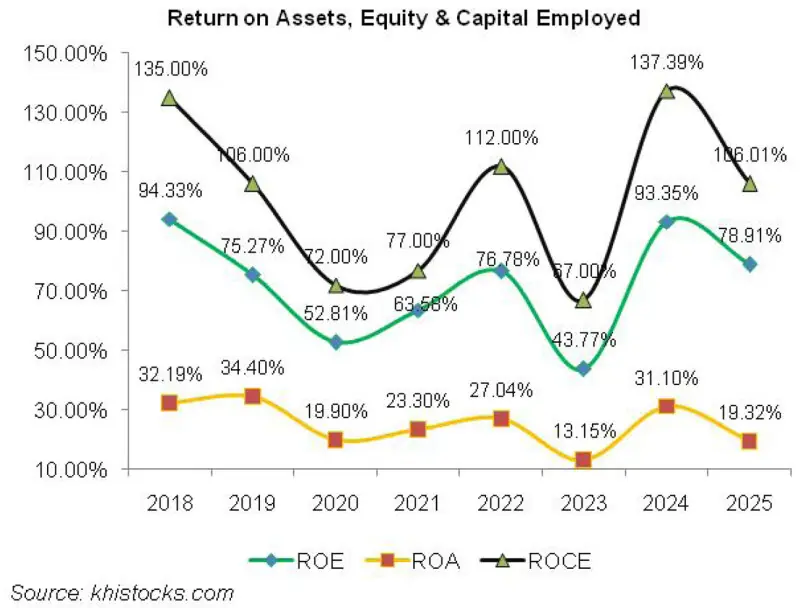

تاریخی کارکردگی (2019-2025)

ایم ٹی ایل کی آمدنی (ٹاپ لائن) کا رجحان گزشتہ عرصے میں اتار چڑھاؤ کا شکار رہا۔ 2019 اور 2020 میں کمی کے بعد دو سالوں تک آمدنی میں اضافہ دیکھا گیا، تاہم 2023 میں یہ دوبارہ گر گئی۔ 2024 میں کمپنی نے نمایاں اضافہ ریکارڈ کیا مگر 2025 میں ایک بار پھر بڑی گراوٹ آئی۔

دوسری طرف، خالص منافع (باٹم لائن) میں سالانہ اضافہ صرف 2021 اور 2024 میں ہوا۔ منافع کے مارجن، جو 2020 تک کم ہو رہے تھے، 2021 میں بہتر ہوئے لیکن 2022 میں دوبارہ گر گئے۔ 2023 میں مجموعی منافع کا مارجن معمولی بہتر ہوا مگر آپریٹنگ اور نیٹ مارجن میں کمی برقرار رہی۔ 2024 اور 2025 میں مجموعی اور خالص منافع کے مارجن بہتر ہوئے، جبکہ آپریٹنگ مارجن 2024 میں بڑھا اور 2025 میں تقریباً مستحکم رہا۔

2019 ٹریکٹر انڈسٹری کے لیے مشکل سال ثابت ہوا کیونکہ کئی برسوں کی شاندار کارکردگی کے بعد پیداوار اور فروخت میں کمی واقع ہوئی۔ مجموعی طور پر انڈسٹری کی فروخت 2018 کے 70,000 یونٹس سے کم ہو کر 50,000 یونٹس تک آگئی۔

فروخت میں کمی کی بڑی وجوہات میں پانی کی قلت کے باعث زراعتی نمو میں کمی، گنے کی کم طلب اور سپورٹ پرائس کی ناقص حکومتی پالیسی شامل تھیں۔ اس کے علاوہ جنوبی پنجاب میں شدید بارشوں نے گندم کی فصل کو نقصان پہنچایا۔

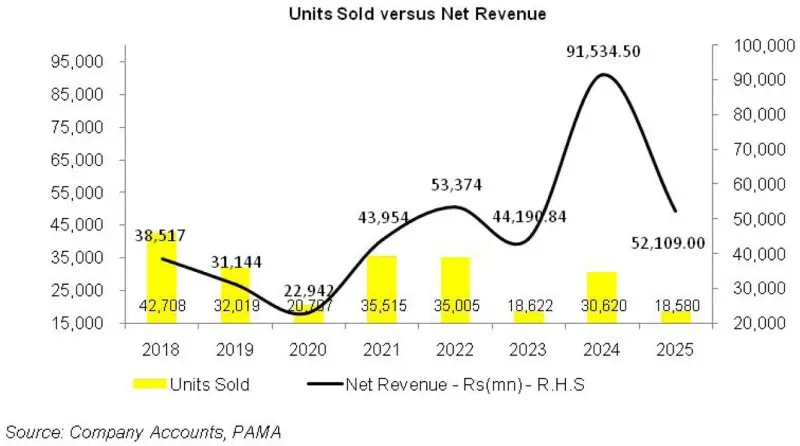

ان حالات کے باعث ایم ٹی ایل کی فروخت میں 25 فیصد سالانہ کمی ہوئی اور فروخت کا حجم 32,019 یونٹس تک محدود ہو گیا، جس سے آمدنی میں 19.14 فیصد کمی ہوئی اور یہ 31,144.06 ملین روپے رہی۔ تاہم کمپنی کا مارکیٹ شیئر 2018 کے 61 فیصد سے بڑھ کر 64 فیصد ہو گیا۔

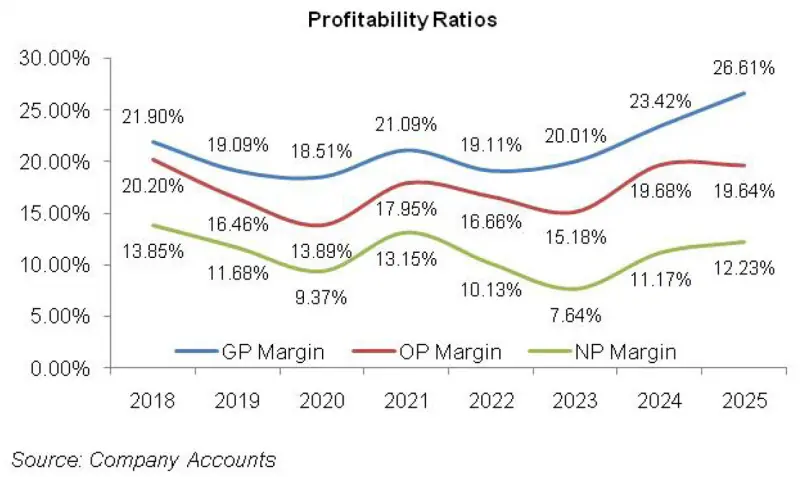

فروخت کی لاگت میں 16.24 فیصد کمی آئی مگر مجموعی منافع 29.50 فیصد کم ہوا اور مجموعی منافع کا مارجن 21.90 فیصد سے گر کر 19.10 فیصد رہ گیا۔ تنخواہوں اور ٹریڈمارک فیس میں کمی سے آپریٹنگ اخراجات کم ہوئے۔

دیگر آمدنی میں بھی 56.59 فیصد کمی آئی کیونکہ 2019 میں قلیل مدتی سرمایہ کاری پر کوئی فئیر ویلیو گین ریکارڈ نہیں ہوا، اور بینک ڈپازٹس و ٹی ڈی آرز پر منافع بھی کم رہا۔

آپریٹنگ منافع 34.15 فیصد کم ہوا، جبکہ آپریٹنگ مارجن 20.20 فیصد سے گر کر 16.46 فیصد تک پہنچ گیا۔ فنانس لاگت میں 1588.51 فیصد اضافہ ہوا کیونکہ کمپنی نے قلیل مدتی قرضوں میں اضافہ کیا تھا اور شرحِ سود بھی زیادہ تھی۔

اس کے نتیجے میں خالص منافع 31.80 فیصد کمی کے ساتھ 3,638.05 ملین روپے رہا، فی حصص آمدنی (ای پی ایس) 120.43 روپے سے گھٹ کر 64.90 روپے ہو گئی، جبکہ خالص منافع کا مارجن 13.85 فیصد سے کم ہو کر 11.68 فیصد تک محدود ہو گیا۔

2020 بھی ایم ٹی ایل کے لیے مشکل سال تھا کیونکہ کووڈ-19 وبا کے باعث کاروباری سرگرمیاں متاثر ہوئیں۔ اگرچہ زرعی شعبے نے 2.6 فیصد سالانہ نمو دکھائی، لیکن لاک ڈاؤن اور کاروباری بندش کے باعث ایم ٹی ایل کی فروخت 35 فیصد کم ہو کر 20,707 یونٹس رہی۔

نتیجتاً، کمپنی کی آمدنی 26.33 فیصد کمی کے ساتھ 22,942.28 ملین روپے تک گر گئی۔ پیداواری صلاحیت کا استعمال 2019 میں 107 فیصد سے کم ہو کر 2020 میں 69 فیصد رہ گیا، اور روپے کی قدر میں کمی کے باعث فی یونٹ لاگت بڑھ گئی۔ اس سے مجموعی منافع میں 28.60 فیصد کمی آئی اور مجموعی منافع کا مارجن مزید گھٹ کر 18.51 فیصد تک پہنچ گیا۔

عملی اخراجات 2020 میں قابو میں رہے کیونکہ ملازمین کی تعداد 2019 میں 388 سے کم ہو کر 360 رہ گئی۔ ٹریڈ مارک فیس میں کمی نے بھی اس سال کے آپریٹنگ اخراجات کو کم رکھنے میں مدد دی۔ ایم ٹی ایل کی عملی کارکردگی کو سب سے بڑا دھچکا دیگر آمدن میں شدید کمی کی صورت میں لگا، جو بنیادی طور پر ڈیوڈنڈ کی آمدنی میں کمی کے باعث ہوا۔ نتیجتاً، کمپنی کا آپریٹنگ منافع سالانہ 37.80 فیصد کم ہو گیا جبکہ آپریٹنگ مارجن گھٹ کر 13.89 فیصد رہ گیا۔

مالیاتی لاگت میں کمی نہ آسکی، باوجود اس کے کہ سال کے اختتام پر رعایتی شرحِ سود کم کر دی گئی تھی۔ اس کی بنیادی وجہ قلیل مدتی قرضوں پر ادا کیا گیا سود تھا۔ 2020 میں ایم ٹی ایل کا خالص منافع 40.89 فیصد سالانہ کم ہو کر 2,150.55 ملین روپے رہا، جبکہ فی حصص آمدنی (ای پی ایس) 38.36 روپے اور خالص منافع کا مارجن 9.37 فیصد رہا۔

دو سخت سالوں کے بعد، 2021 میں ایم ٹی ایل کی فروخت نے زبردست واپسی کی اور 91.58 فیصد سالانہ اضافہ کے ساتھ 43,953.78 ملین روپے تک پہنچ گئی۔ یہ نمو 71.5 فیصد اضافہ شدہ حجم کی بدولت تھی جو کل 35,515 یونٹس کی فروخت میں تبدیل ہوئی۔

وبا کے بعد معیشت میں بحالی کے آثار ظاہر ہوئے، اور 2021 میں زرعی شعبے میں 2.8 فیصد کی شرح سے ترقی ریکارڈ کی گئی۔ گندم کی شاندار پیداوار اور حکومت کی جانب سے مختلف فصلوں کی کم از کم امدادی قیمتوں میں اضافے نے کسانوں کے کیش فلو اور لیکویڈیٹی کو بہتر بنایا۔

کمپنی نے 2021 میں 2,000 ٹریکٹرز کی ریکارڈ برآمد بھی کی۔ سال کے بیشتر حصے میں زرِ مبادلہ کی شرح سازگار رہنے کے باعث مجموعی منافع میں 118.37 فیصد اضافہ ہوا اور مجموعی منافع کا مارجن بڑھ کر 21.09 فیصد تک جا پہنچا۔

برآمدات کی وجہ سے باربرداری اور فریٹ چارجز میں نمایاں اضافہ ہوا، جبکہ میسی فرگوسن کو ادا کی جانے والی ٹریڈ مارک فیس نے بھی 2021 میں تقسیمی اخراجات میں 50.51 فیصد اضافہ کیا۔ انتظامی اخراجات بھی 29.27 فیصد بڑھ گئے، جو زیادہ تنخواہوں کے بوجھ کا نتیجہ تھے، حالانکہ ملازمین کی تعداد گھٹ کر 346 رہ گئی تھی۔

دیگر اخراجات 2021 میں 108.27 فیصد بڑھ گئے کیونکہ کمپنی نے ڈبلیو ڈبلیو ایف اور ڈبلیو پی پی ایف کے لیے زیادہ رقم مختص کی۔ تاہم، اسے دیگر آمدن میں 163 فیصد اضافے نے متوازن کر دیا، جوملت ایکوئپمنٹ لمیٹڈ سے منافع کی آمدنی، قلیل مدتی سرمایہ کاری کے فروخت منافع، اور بینک ڈپازٹس و ٹی ڈی آرز پر منافع سے حاصل ہوئی۔

اس کے نتیجے میں کمپنی کا آپریٹنگ منافع 147.48 فیصد بڑھ گیا، اور آپریٹنگ مارجن 17.95 فیصد تک پہنچ گیا۔ مزید برآں، مالیاتی لاگت میں 95.75 فیصد کی سالانہ کمی ہوئی، کیونکہ قلیل مدتی قرضے نمایاں طور پر کم تھے اور مانیٹری پالیسی میں نرمی کی گئی۔

2021 میں ایم ٹی ایل کا خالص منافع 168.81 فیصد بڑھ کر 5,780.93 ملین روپے تک پہنچا، جبکہ فی حصص آمدن 59.68 روپے اور خالص منافع مارجن 13.15 فیصد رہا۔

2022 میں، ملک کی کمزور معاشی و سیاسی صورتحال کے باوجود، ایم ٹی ایل کی خالص فروخت میں اضافہ جاری رہا۔ تاہم، توانائی کی بلند لاگت، شرحِ سود میں اضافہ اور روپے کی قدر میں شدید کمی نے کمپنی کی کارکردگی کو متاثر کیا۔

ٹریکٹرز کی فروخت میں 510 یونٹس کی معمولی کمی واقع ہوئی، مگر قیمتوں میں اضافے کے باعث خالص فروخت 21.43 فیصد بڑھ کر روپے 53,374.42 ملین تک پہنچ گئی۔ خام مال، ایندھن اور بجلی کے اخراجات میں اضافے نے کمپنی کے مجموعی منافع کے مارجن کو گھٹا کر 19.11 فیصد کر دیا۔

مطلق طور پر، 2022 میں مجموعی منافع 10 فیصد بڑھا۔ سیلنگ اور انتظامی اخراجات بالترتیب 8.60 فیصد اور 11.92 فیصد بڑھے، جو افراطِ زر کے باعث تنخواہوں میں اضافے کا نتیجہ تھے، حالانکہ ملازمین کی تعداد کم ہو کر 334 رہ گئی۔ ٹریڈ مارک فیس میں اضافے نے بھی 2022 کے آپریٹنگ اخراجات میں اہم کردار ادا کیا۔

کمپنی نے 2022 میں 271.67 ملین روپے کی دیگر آمدن ریکارڈ کی، جو سالانہ 430.17 فیصد زیادہ تھی، اور یہ مضبوط منافع کی آمدنی کا نتیجہ تھی۔ اس سے 2022 میں آپریٹنگ منافع میں 12.73 فیصد اضافہ ہوا، اگرچہ آپریٹنگ مارجن گھٹ کر 16.66 فیصد رہ گیا۔

مالیاتی لاگت 2022 میں 2354.87 فیصد بڑھ گئی، کیونکہ اس دوران شرحِ سود میں متعدد بار اضافہ ہوا۔ مزید یہ کہ کمپنی کو ایف بی آر کی جانب سے 5.7 ارب روپے کے سیلز ٹیکس ریفنڈ کی عدم ادائیگی کے باعث لیکویڈیٹی بحران کا سامنا رہا، جس کے نتیجے میں کمپنی کو اپنے ورکنگ کیپیٹل کی ضروریات پوری کرنے کے لیے بڑے پیمانے پر قلیل مدتی قرضے لینے پڑے۔

سپر ٹیکس کے نفاذ کے باعث 2022 میں کمپنی کا موثر ٹیکس ریٹ بڑھ کر 37.52 فیصد ہو گیا جو 2021 میں 26.63 فیصد تھا۔ نتیجتاً، کمپنی کا خالص منافع 6.47 فیصد سالانہ کم ہو کر 5,407.01 ملین روپے تک رہ گیا، جبکہ خالص منافع مارجن 10.13 فیصد اور فی حصص آمدن 28.19 روپے ریکارڈ کی گئی۔

ملک کے جنوبی حصے میں آنے والے تباہ کن سیلاب نے 2023 کے آغاز کو بدترین ثابت کیا۔ زرعی برادری کے محدود مالی وسائل نے سال کے آغاز سے ہی ٹریکٹرز کی طلب کو بری طرح متاثر کیا۔ اس کے ساتھ ساتھ آسمان کو چھوتی مہنگائی، روپے کی قدر میں گراوٹ، بلند شرح سود، توانائی کے بڑھتے ہوئے نرخ اور درآمدی پابندیوں نے مجموعی طور پر آٹو موبائل انڈسٹری میں افراتفری پیدا کر دی، جو بڑی حد تک درآمدات پر انحصار کرتی ہے۔

ایم ٹی ایل نے 2023 میں 19,022 یونٹس تیار کیے جو 2022 کے مقابلے میں 45.3 فیصد کم تھے۔ اس طرح کمپنی کی پیداواری استعداد کا استعمال 63 فیصد تک سکڑ گیا، جو 2020 کی سطح سے بھی کم تھا۔

ایم ٹی ایل کی مجموعی آمدن سالانہ 17.21 فیصد کمی کے ساتھ 2023 میں 44,190.84 ملین روپے تک محدود رہی۔ اس کی بنیادی وجہ فروخت کے حجم میں 47 فیصد کمی تھی۔ فروخت کی لاگت میں 18.13 فیصد کمی کے باوجود مجموعی منافع میں 13.29 فیصد کمی ریکارڈ کی گئی۔

تاہم، کمپنی کا مجموعی منافع کا مارجن بڑھ کر 20 فیصد ہو گیا کیونکہ ٹریکٹرز کی قیمتوں میں اضافے کے ذریعے لاگت کا بوجھ صارفین پر منتقل کیا گیا۔ آپریٹنگ اخراجات میں 15 فیصد اضافہ ہوا جس کی وجہ ٹریڈ مارک فیس اور عملے کے اخراجات تھے۔

ایم ٹی ایل نے 2023 میں 319.01 ملین روپے کے دیگر خالص اخراجات ریکارڈ کیے، جو ڈیوڈنڈ کی کم آمدنی اور روپے کی قدر میں کمی سے ہونے والے زرمبادلہ کے نقصان کے باعث تھے۔ نتیجتاً آپریٹنگ منافع میں 24.57 فیصد کمی ہوئی اور آپریٹنگ مارجن 15.18 فیصد رہ گیا۔ مالی اخراجات میں 496.70 فیصد اضافہ بلند شرح سود اور قرضوں میں اضافے کی وجہ سے ہوا۔

کمپنی کا خالص منافع 37.53 فیصد کمی کے ساتھ 2023 میں 3,377.64 ملین روپے تک گر گیا، فی حصص آمدن 17.61 روپے اور خالص منافع کا مارجن 7.64 فیصد رہا جو زیر جائزہ تمام سالوں میں سب سے کم تھا۔

2024 میں ایم ٹی ایل نے زبردست بہتری دیکھی، جب اس کی آمدن سالانہ 107.13 فیصد بڑھ کر 91,534.50 ملین روپے تک پہنچ گئی۔ کمپنی نے 30,479 ٹریکٹر تیار کیے، جس سے پیداواری استعداد کا استعمال 102 فیصد رہا۔ فروخت 64.43 فیصد اضافے کے ساتھ 30,620 یونٹس تک پہنچ گئی۔ یہ بہتری زرعی معیشت میں بحالی اور اہم فصلوں کی مضبوط پیداوار کے باعث ممکن ہوئی۔

فروخت کی لاگت میں 198.31 فیصد اضافہ ہوا جس کے نتیجے میں مجموعی منافع 142.40 فیصد بڑھا اور مجموعی مارجن 23.42 فیصد کی بلند ترین سطح پر پہنچ گیا۔ فروخت و تقسیم کے اخراجات میں 77.68 فیصد اضافہ ہوا، جبکہ انتظامی اخراجات میں 87.33 فیصد اضافہ عملے کی تنخواہوں میں اضافے کے باعث ہوا۔

دیگر آمدنی میں 142.39 فیصد اضافہ ہوا، جس کی وجہ ملت ایکوپمنٹ لمیٹڈ سے موصولہ بھاری ڈیوڈنڈ اور بینک منافع تھا۔ تاہم، دیگر اخراجات میں 59.43 فیصد اضافے نے اس کا اثر زائل کر دیا۔ آپریٹنگ منافع 168.63 فیصد بڑھ کر 19.68 فیصد مارجن تک پہنچ گیا۔

کمپنی نے واجب الادا قرضوں کی ادائیگی کے باعث مالی اخراجات میں 12.32 فیصد کمی کی۔ نتیجتاً خالص منافع 202.72 فیصد اضافے کے ساتھ 2024 میں 10,224.875 ملین روپے رہا، فی حصص آمدن 52.26 روپے اور خالص مارجن 11.17 فیصد رہا۔

تاہم، 2025 میں ایم ٹی ایل کی آمدن 43 فیصد کمی کے ساتھ 52,108.997 ملین روپے تک گر گئی، کیونکہ فروخت کا حجم 39.32 فیصد کم ہو کر 18,580 یونٹس رہ گیا۔ ان میں سے 5,795 ٹریکٹر پنجاب حکومت کی گرین ٹریکٹر سبسڈی اسکیم کے تحت فروخت کیے گئے۔

پیداواری استعداد کا استعمال 2024 کے 102 فیصد کے مقابلے میں کم ہو کر 62 فیصد رہ گیا۔ زرعی شعبے میں صرف 0.56 فیصد معمولی ترقی کے باعث ٹریکٹر کی طلب بری طرح متاثر ہوئی۔ خراب موسم کے باعث گندم، کپاس، گنا، چاول اور مکئی جیسی اہم فصلوں کی پیداوار کم رہی، جس کے نتیجے میں گزشتہ دو دہائیوں کی کم ترین 29,192 یونٹس کی فروخت ریکارڈ ہوئی۔

فروخت کی لاگت میں 45.45 فیصد کمی واقع ہوئی، جب کہ مجموعی منافع 35.30 فیصد کم ہو گیا۔ تاہم، مجموعی منافع کا مارجن بلند ہو کر 26.61 فیصد تک پہنچ گیا۔ فروخت و تقسیم کے اخراجات میں 14.25 فیصد کمی ٹریڈ مارک اور انشورنس فیس کے کم ہونے کے باعث ہوئی۔

انتظامی اخراجات میں 2025 کے دوران 19.16 فیصد اضافہ ہوا جس کی بنیادی وجہ عملے کی تنخواہوں میں اضافہ تھی، حالانکہ کمپنی نے اپنے ملازمین کی تعداد 2024 میں 473 سے کم کرکے 2025 میں 464 کر دی تھی۔

ورکرز ویلفیئر فنڈ (ڈبلیو ڈبلیو ایف) اور ورکرز پروفٹ پارٹیسپیشن فنڈ (ڈبلیو پی پی ایف) کے لیے کم تخمینہ رکھنے کے باعث دیگر اخراجات میں 2025 کے دوران 22.65 فیصد کمی واقع ہوئی۔

دیگر آمدنی میں 2025 کے دوران 44 فیصد کی نمایاں کمی دیکھی گئی، کیونکہ کمپنی کو ملت ایکوپمنٹ لمیٹڈ سے کوئی ڈیوڈنڈ آمدنی حاصل نہیں ہوئی، جبکہ شرح سود میں نرمی کے نتیجے میں بینک ڈپازٹس پر کم منافع اور پیشگی ادائیگیوں پر کم سود حاصل ہوا۔ 2025 میں کمپنی نے کوئی زرمبادلہ منافع بھی نہیں حاصل کیا۔

2025 میں آپریٹنگ منافع میں 43.19 فیصد کمی ریکارڈ ہوئی، تاہم آپریٹنگ مارجن تقریباً گزشتہ سال کی سطح پر مستحکم رہا اور 19.60 فیصد پر بند ہوا۔

شرحِ سود میں کمی کے باوجود، کمپنی کے مالی اخراجات میں 82.60 فیصد اضافہ ہوا۔ اس کی بنیادی وجہ قلیل مدتی قرضوں میں نمایاں اضافہ تھا، جو لیکویڈیٹی بحران کے باعث سامنے آیا، کیونکہ کمپنی کا 7.588 ارب روپے کا سیلز ٹیکس ریفنڈ پورے سال کے دوران کلیئر نہیں کیا گیا۔

نتیجتاً، 2025 میں ایم ٹی ایل کا خالص منافع 37.67 فیصد کمی کے ساتھ 6,372.928 ملین روپے رہا۔ فی حصص آمدن (ای پی ایس) 31.94 روپے ریکارڈ کی گئی، جبکہ خالص منافع کا مارجن 12.23 فیصد تک محدود رہا۔

حالیہ کارکردگی (پہلی سہ ماہی مالی سال 2026)

جاری مالی سال کی پہلی سہ ماہی میں ایم ٹی ایل کی مجموعی آمدن سالانہ 5.63 فیصد کمی کے ساتھ 7,545.65 ملین روپے ریکارڈ ہوئی۔ یہ کمی 15.2 فیصد کم فروخت شدہ یونٹس (2,177 ٹریکٹرز) کے باعث سامنے آئی۔

تباہ کن سیلابوں نے فصلوں کو شدید نقصان پہنچایا، مویشیوں کی ہلاکتیں ہوئیں اور آبپاشی کے نظام کو نقصان پہنچا، جس سے کسان برادری کی خریداری کی صلاحیت متاثر ہوئی اور ٹریکٹروں کی طلب گھٹ گئی۔ پنجاب حکومت کی جانب سے گرین ٹریکٹر اسکیم کے آغاز میں تاخیر نے بھی فروخت کے حجم میں کمی میں کردار ادا کیا۔

فروخت کی لاگت میں 3.13 فیصد کمی واقع ہوئی، جس کے نتیجے میں مجموعی منافع 11.74 فیصد کم رہا۔ مجموعی منافع کا مارجن بھی مالی سال 25 کے پہلی سہ ماہی کے مقابلے میں 29 فیصد سے گھٹ کر 27.21 فیصد رہ گیا۔

کم فروخت کے باعث تقسیم (ڈسٹری بیوشن) کے اخراجات میں 3.65 فیصد کمی ہوئی، تاہم کم از کم اجرت میں اضافے کے باعث عملے کے اخراجات بڑھنے سے انتظامی اخراجات میں 3.50 فیصد اضافہ ہوا۔

اس عرصے میں دیگر اخراجات میں کوئی خاص تبدیلی نہیں آئی، تاہم دیگر آمدنی میں 68.72 فیصد کمی ہوئی، جس کی وجہ کم سود آمدنی اور ڈیوڈنڈ آمدنی کا گھٹ جانا تھا۔

ایم ٹی ایل نے مالی سال 26 کی پہلی سہ ماہی میں آپریٹنگ منافع میں 21.45 فیصد کمی ریکارڈ کی، جس کے نتیجے میں آپریٹنگ مارجن 16.71 فیصد رہا، جو گزشتہ سال اسی عرصے کے 20 فیصد کے مقابلے میں کم تھا۔

شرح سود میں کمی کے باعث مالی اخراجات میں 24.95 فیصد کمی ہوئی، تاہم کمپنی کو لیکویڈیٹی مسائل کا سامنا رہا کیونکہ سیلز ٹیکس ریفنڈ بڑھ کر 8.604 ارب روپے تک پہنچ گیا، جس کی وجہ سے ورکنگ کیپیٹل قرضوں میں اضافہ جاری رہا۔

نتیجتاً خالص منافع 17.47 فیصد کمی کے ساتھ 513.589 ملین روپے ریکارڈ ہوا۔ فی حصص آمدن 2.57 روپے رہی، جو گزشتہ سال کے اسی عرصے میں 3.12 روپے تھی۔ خالص منافع کا مارجن 7.78 فیصد سے کم ہو کر 6.81 فیصد رہ گیا۔

مستقبل کی صورتحال

گرین ٹریکٹر اسکیم کے آغاز اور سیلاب سے متاثرہ علاقوں میں بحالی کے اقدامات کو ٹریکٹر انڈسٹری کے لیے ایک مثبت اشارہ سمجھا جا رہا ہے۔ حکومت نے گندم کی امدادی قیمت 3,500 روپے فی من مقرر کی ہے، جو کسانوں کو بروقت بوائی کی ترغیب دے گی۔

تاہم، حالیہ سیلابوں کے اثرات کے باعث عالمی بینک نے مالی سال 2026 کے لیے زرعی ترقی کا اندازہ 50 بیسس پوائنٹس کم کرکے 2.6 فیصد کر دیا ہے، جس سے ظاہر ہوتا ہے کہ رواں مالی سال میں ٹریکٹروں کی طلب میں کوئی نمایاں اضافہ متوقع نہیں ہے۔

Comments

Comments are closed.