پاکستان کا بیرونی کھاتہ ایک بار پھر دباؤ میں آ رہا ہے کیونکہ درآمدات میں اضافہ برآمدات اور ترسیلاتِ زر دونوں سے زیادہ تیزی سے ہو رہا ہے، جس سے بیرونی توازن میں دوبارہ بگاڑ کے خدشات جنم لے رہے ہیں۔

اسٹیٹ بینک آف پاکستان اور آئی ایم ایف اب مالی سال 26-2025 کے دوران جی ڈی پی کے 0.5 سے 1 فیصد تک کے کرنٹ اکاؤنٹ خسارے کی توقع کر رہے ہیں، حجم کے لحاظ سے یہ معمولی ہے، مگر یہ بیرونی مالیاتی ذخائر پر موجود مسلسل دباؤ کی نشاندہی کرتا ہے۔

اگرچہ اس تبدیلی کی بڑی وجہ تجارتی خسارے میں اضافہ ہے، لیکن ترسیلاتِ زر کی رفتار میں کمی، جو گزشتہ سال استحکام کا ایک اہم ذریعہ تھی، ایک ممکنہ کمزوری بن سکتی ہے۔

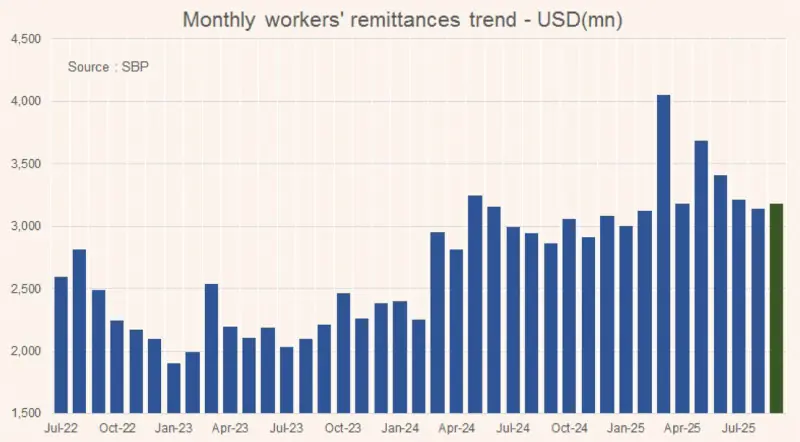

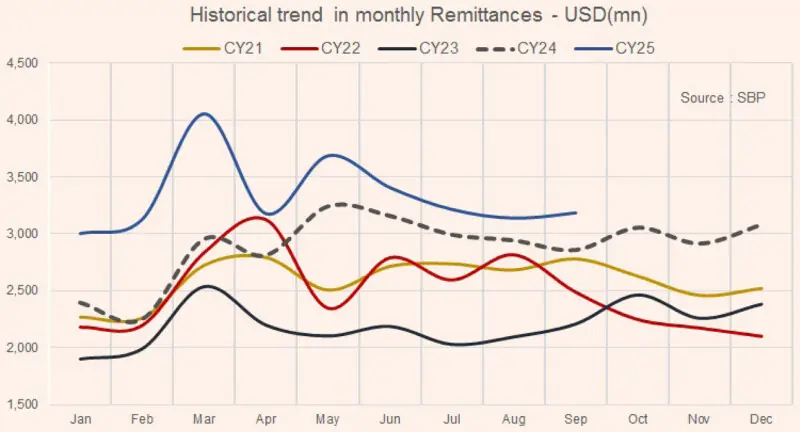

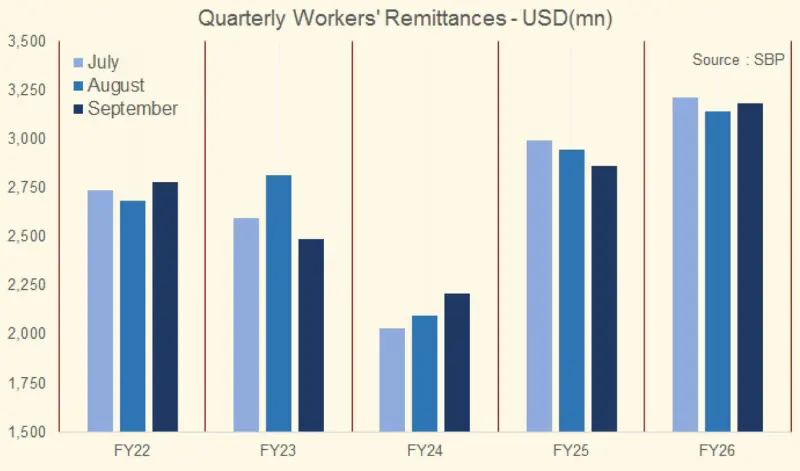

ستمبر 2025 میں ترسیلاتِ زر گزشتہ ماہ کے مقابلے میں تقریباً غیر متبادل رہیں، جس سے وہی مستحکم مگر جمود کا شکار رجحان جاری رہا جو مالی سال 26-2025 کے آغاز سے دیکھا جا رہا ہے۔

مالی سال کی پہلی سہ ماہی میں ترسیلات کا مجموعی حجم تقریباً 9.5 ارب ڈالر رہا، جو گزشتہ سال کے مقابلے میں 8.4 فیصد زیادہ ہے، مگر یہ اضافہ دراصل مالی سال 25-2024 میں قائم ہونے والے ہائی بیس کی عکاسی کرتا ہے، نہ کہ کسی نئی تیز رفتاری کی۔

گزشتہ 12 ماہ کا اوسط بھی مستحکم ہو گیا ہے، جو ظاہر کرتا ہے کہ تیز رفتار نمو کا مرحلہ ختم ہو چکا ہے۔

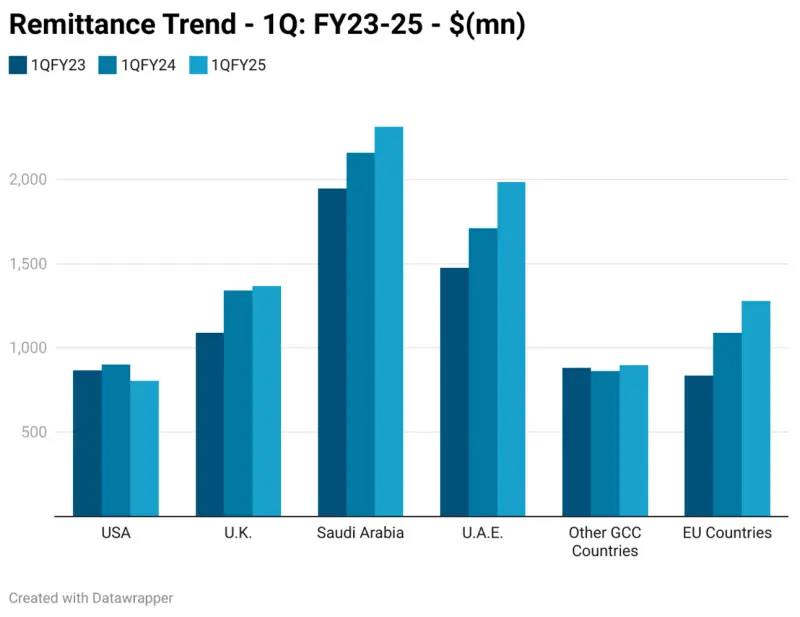

گزشتہ سال ترسیلاتِ زر میں غیر معمولی اضافہ ہنڈی/حوالہ کے خلاف سخت کریک ڈاؤن اور بینکوں و ایکسچینج کمپنیوں کے لیے حکومتی مراعات کی بدولت ممکن ہوا تھا، جس سے زیادہ رقوم سرکاری ذرائع سے آئیں۔ مثال کے طور پر، یو اے ای سے آنے والی ترسیلات میں 40 فیصد سے زیادہ اضافہ ہوا، حالانکہ وہاں نئی لیبر مائیگریشن میں کمی آئی تھی۔ تاہم، اس طرح کی پالیسی مراعات کا تسلسل اس سال اسی سطح پر برقرار رہنے کا امکان کم ہے۔

اب سب سے بڑی غیر یقینی صورتحال یہ ہے کہ آیا ترسیلاتِ زر پر دی جانے والی سبسڈی جاری رہے گی یا نہیں۔ حال ہی میں منظور کی گئی ترسیلاتی سبسڈی مالی سال 25-2024 کے مقابلے میں نمایاں طور پر کم ہے۔ اس کے نتیجے میں بینک ترغیبات میں کمی کر سکتے ہیں، جس سے رسمی ذرائع کم پرکشش ہو جائیں گے۔

اس کے ساتھ ہی، عالمی ترسیلاتی رجحانات میں سست روی بھی صورتحال کو مزید غیر یقینی بنا رہی ہے۔ گزشتہ سال ترسیلات میں تیزی جزوی طور پر ایک عارضی رجحان تھا — جو وبا کے بعد کی ایڈجسٹمنٹس اور زرِ مبادلہ کی شرحوں کے فرق کے باعث پیدا ہوا، جس نے سرکاری چینلز کو زیادہ پرکشش بنا دیا تھا۔

اب جب کہ لیبر مائیگریشن میں استحکام آ گیا ہے اور کرنسی ریٹ کے فرق کم ہو گئے ہیں، اس لیے مالی سال 26-2025 میں ترسیلاتِ زر میں دوہرے ہندسوں کی ترقی کے امکانات انتہائی کم ہیں۔

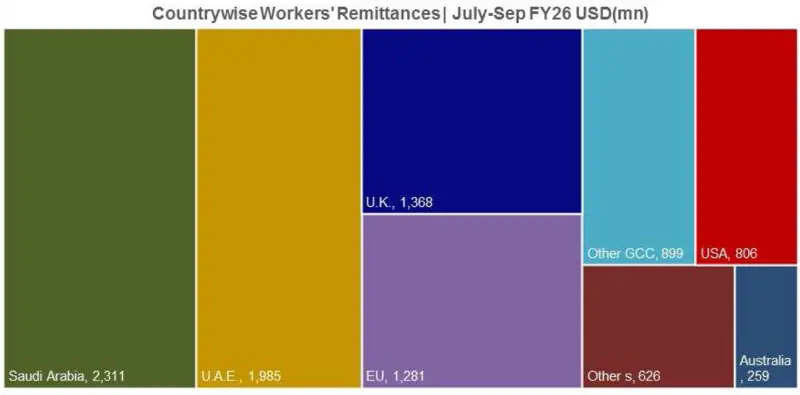

کسی بھی عالمی یا علاقائی جھٹکے سے صورتحال مزید خراب ہو سکتی ہے۔ خلیجی ممالک کی معیشتوں میں سست روی یا علاقائی جغرافیائی کشیدگی خاص طور پر سعودی عرب اور متحدہ عرب امارات سے آنے والی ترسیلات پر منفی اثر ڈال سکتی ہے، جو مجموعی ترسیلاتِ زر کا تقریباً 60 فیصد حصہ ہیں۔

پاکستان کی ترسیلاتِ زر شاید اتنی تیزی سے نہ بڑھ سکیں کہ بڑھتے ہوئے تجارتی خسارے کا ازالہ کر سکیں۔ جب کہ ترسیلات میں جمود اور معاشی بحالی کے باعث درآمدات میں اضافہ ہو رہا ہے، بیرونی کھاتہ مزید بیرونی جھٹکوں کے لیے حساس بنتا جا رہا ہے۔

اگر ترسیلاتی ترغیبات واپس لے لی گئیں اور درآمدات میں اضافہ جاری رہا، تو دباؤ زرِ مبادلہ کی شرح یا شرحِ سود پر منتقل ہو سکتا ہے، جس سے معاشی استحکام برقرار رکھنا مشکل ہو جائے گا۔

کاپی رائٹ بزنس ریکارڈر، 2025

Comments

Comments are closed.