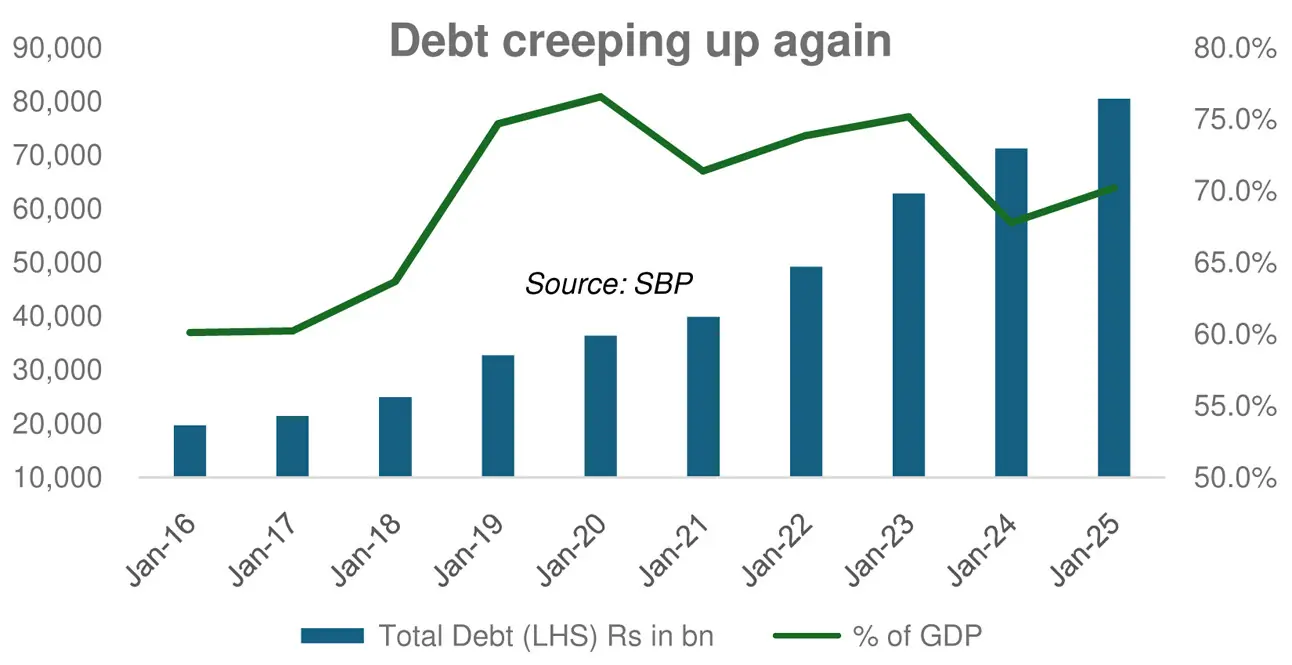

وفاقی حکومت کا قرضہ، مجموعی قومی پیداوار (جی ڈی پی) کے تناسب سے، مالی سال 25 میں معمولی اضافہ دکھا رہا ہے، جو مالی سال 24 میں کمی کے بعد سامنے آیا ہے۔ یہ شرح مالی سال 25 میں 70.2 فیصد رہی جبکہ مالی سال 24 میں 67.8 فیصد تھی، اور مالی سال 23 میں یہ 75.2 فیصد تھی۔

اس سے پہلے، بلند افراطِ زر کے باعث جی ڈی پی برائے نام تیزی سے بڑھ رہا تھا، جس نے قرض سے جی ڈی پی کا تناسب کم کر دیا تھا۔ اب، نسبتاً کم افراطِ زر کے ساتھ، قرض کا تناسب دوبارہ اوپر آ رہا ہے۔ تاہم یہ صورتحال خطرناک نہیں ہے، اور نہ ہی پچھلے سال کی کمی محض مالی نظم و ضبط کی وجہ سے تھی۔

اصل توجہ بجٹ خسارے پر ہونی چاہیے—کیونکہ قرض بجٹ خسارے کے مطابق ہی بڑھتا ہے۔ اگر پرائمری سرپلس ہو (جیسا کہ ہوا بھی)، تو وہ درمیانی مدت میں قرض کے بوجھ کو کم کرنے میں مدد دیتا ہے۔ اس لیے، مالیاتی استحکام جاری ہے لیکن مجموعی بجٹ خسارے میں کمی لازمی ہے تاکہ قرض میں اضافے کو سست کیا جا سکے۔

مطلق اعداد میں، مالی سال 25 میں قرض میں 13 فیصد اضافہ ہوا۔ یہ اضافہ مالی سال 24 میں بھی تقریباً اتنا ہی تھا، لیکن مالی سال 23 اور 22 کے 28 فیصد اور 24 فیصد اضافے کے مقابلے میں کہیں کم ہے۔

جون 2025 تک حکومت کا کل قرضہ 80.5 کھرب روپے رہا، جو مالی سال 25 میں 9.3 کھرب روپے بڑھا۔ وفاقی بجٹ خسارہ 7.1 کھرب روپے رہا، جبکہ مجموعی بنیاد پر خسارہ 6.2 کھرب روپے رہا۔

باقی رقم حکومت کے کیش بیلنس میں شامل ہوئی کیونکہ صوبوں نے اپنے اکاؤنٹس میں سرپلس دکھایا۔ مجموعی طور پر حکومت کے ڈپازٹس مالی سال 25 میں 1.1 کھرب روپے بڑھ کر 7.2 کھرب روپے ہو گئے۔ ایف آر ڈی ایل اے کی تعریف کے مطابق، حکومت کا قرضہ 73.2 کھرب روپے (جی ڈی پی کا 63.9 فیصد) رہا۔ ڈپازٹس کے اضافے کے بعد، حکومت کا قرض 8.2 کھرب روپے بڑھا جبکہ وفاقی بجٹ خسارہ 7.1 کھرب روپے رہا۔

باقی 1.1 کھرب روپے شاید زرِ مبادلہ کے فرق کی وجہ سے ہیں، کیونکہ مالی سال 25 کے اختتام پر ڈالر کا ریٹ 283.74 روپے تھا جبکہ مالی سال 24 کے اختتام پر 278.37 روپے تھا۔ اضافہ شاید صرف ڈالر-روپیہ ریٹ سے زیادہ ہے کیونکہ ڈالر دوسری کرنسیوں کے مقابلے میں بھی گرا ہے اور پاکستان کا بیرونی قرض مختلف کرنسیوں میں ہے۔

حقیقت یہ ہے کہ مالی سال 25 میں قرض کا اضافہ پچھلے سال جیسا ہی ہے—البتہ مالی سال 25 بہتر رہا کیونکہ خسارہ کم تھا۔ راستہ ابھی طویل ہے اور قرض کو قابلِ انتظام سطح پر لانے کے لیے بجٹ خسارے میں کمی ضروری ہے۔ درمیانی مدت میں قرض کو کم کرنے کے لیے پرائمری سرپلس چلانا بھی ناگزیر ہے۔

مالی سال 25 میں سب سے زیادہ اضافہ اندرونی قرض میں ہوا، جو 15.5 فیصد بڑھا۔ قرض کی میچورٹی پروفائل بہتر ہو رہی ہے، کیونکہ طویل المدتی بانڈز (پی آئی بیز) میں 25 فیصد اضافہ ہو کر یہ 35 کھرب روپے ہو گئے، جبکہ قلیل المدتی مارکیٹ قرضہ (ٹی بلز) 15 فیصد کم ہو کر 8.6 کھرب روپے رہ گیا۔

اگرچہ میچورٹی پروفائل بہتر ہو رہی ہے، لیکن شرحِ سود کا خطرہ متناسب طور پر کم نہیں ہو رہا کیونکہ پی آئی بیز کا بڑا حصہ فلوٹنگ ریٹ پر ہے۔

دوسری طرف، بیرونی قرض (روپے کی شرائط میں) صرف 7.6 فیصد بڑھا۔ ڈالر کی شرائط میں، بیرونی عوامی قرض 5.6 فیصد بڑھ کر 103.8 ارب ڈالر ہو گیا جبکہ پچھلے سال یہ 98.3 ارب ڈالر تھا۔ یہ پہلی بار ہے کہ حکومتی بیرونی قرض 100 ارب ڈالر سے تجاوز کر گیا ہے۔

سب سے بڑا اضافہ جون 2024 میں ہوا، جب صرف ایک مہینے میں قرض 4.5 ارب ڈالر بڑھا—جس کی بنیادی وجہ یہ تھی کہ اسٹیٹ بینک کے ذخائر جون کے آخر تک بڑھ کر 14.5 ارب ڈالر ہو گئے۔

یوں، ذخائر میں حالیہ اضافہ بنیادی طور پر حکومتی بیرونی قرض کے بڑھنے کی وجہ سے ہے۔ تاہم، پچھلے اٹھارہ ماہ میں اسٹیٹ بینک نے 12 سے 14 ارب ڈالر خریدے ہیں، جس سے ذخائر 3 ارب ڈالر کی کم ترین سطح سے اوپر آئے۔ پھر بھی، ذخائر کم ہیں اور ابھی کافی فاصلہ طے کرنا باقی ہے۔

Comments

Comments are closed.