پاکستان میں شمسی توانائی کے انقلاب کا دوسرا مرحلہ زور و شور سے جاری

- شمسی پینلز کی تیز رفتار درآمد نے پاکستان کو دن کے اوقات میں نسبتاً سستی بجلی فراہم کی، مگر بیٹریوں کی درآمد کے اعداد و شمار، اگرچہ مالیت کے لحاظ سے ابھی محدود ہیں، واضح طور پر اشارہ دے رہے ہیں کہ اگلا بڑا مرحلہ سورج غروب ہونے کے بعد بجلی کی دستیابی کا ہوگا۔

تین برس تک شمسی پینلز کی درآمد کے اعداد و شمار خود ہی پوری کہانی بیان کرتے رہے۔ کسٹمز کے ہر نئے اعداد و شمار کے ساتھ ایک نیا ریکارڈ سامنے آتا تھا؛ کہیں مزید میگاواٹ، کہیں مزید کنٹینرز اور کہیں قومی گرڈ سے منسلک رہنے کے بجائے شمسی توانائی اپنانے والے گھروں کی بڑھتی تعداد۔ تاہم اب یہ رفتار سست پڑ رہی ہے۔ اس کی جگہ ایک نئی صورتحال جنم لے رہی ہے، اور اعداد و شمار بتاتے ہیں کہ اس کا آغاز برسوں بعد نہیں بلکہ کئی ماہ پہلے ہی ہو چکا تھا۔

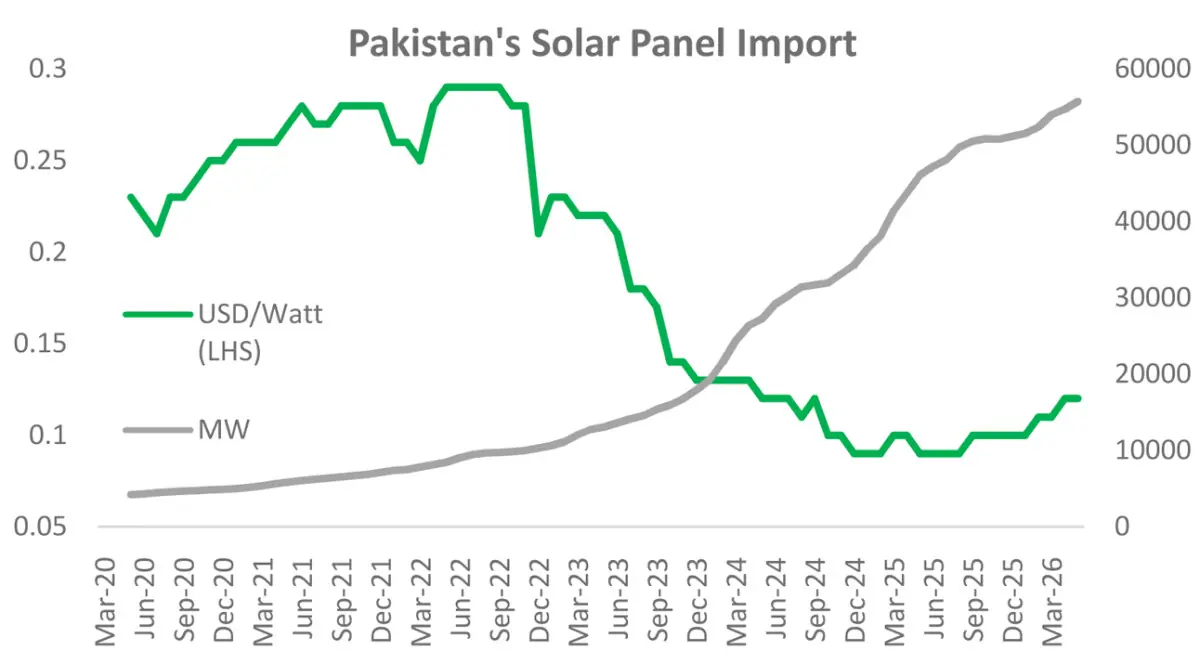

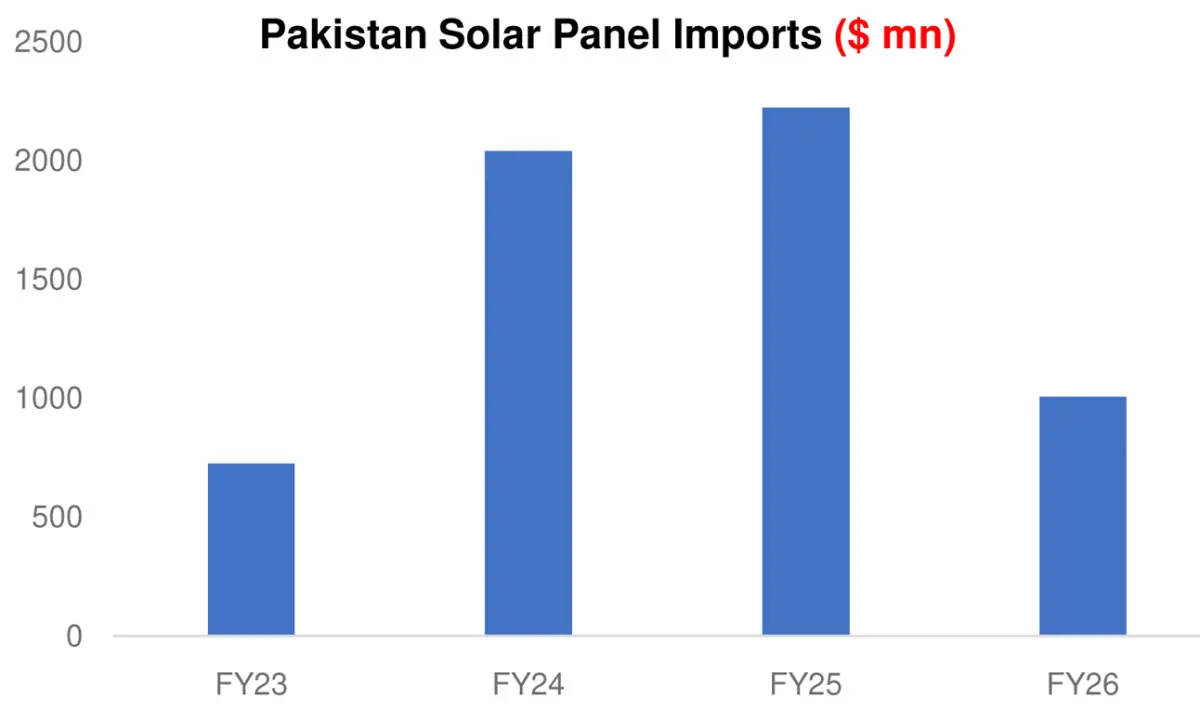

شمسی پینلز کی درآمد میں سست روی اب باقاعدہ کمی میں تبدیل ہو چکی ہے۔ جنوری سے مئی 2026 کے دوران پاکستان نے 4 ہزار 574 میگاواٹ صلاحیت کے شمسی پینلز درآمد کیے، جبکہ 2025 کے اسی عرصے میں یہ حجم 11 ہزار 781 میگاواٹ تھا، یعنی 61 فیصد کمی واقع ہوئی۔ درآمدات کی مالیت بھی تقریباً اسی تناسب سے گھٹ کر 1.12 ارب ڈالر سے 51 کروڑ 40 لاکھ ڈالر رہ گئی، جو 54 فیصد کمی کو ظاہر کرتی ہے۔

تاہم اس کا یہ مطلب ہرگز نہیں کہ شمسی توانائی کی مارکیٹ سکڑ رہی ہے۔ مئی 2026 کے اختتام تک پاکستان میں درآمد کیے گئے شمسی پینلز کی مجموعی صلاحیت 55 ہزار 700 میگاواٹ سے تجاوز کر چکی تھی اور ہر ماہ اس میں مزید اضافہ ہو رہا ہے۔ درحقیقت کمی مجموعی حجم میں نہیں بلکہ نئی تنصیبات کے اضافے کی رفتار میں آئی ہے۔

چار برس قبل پاکستان شمسی پینلز ایک واٹ کی قیمت 30 سینٹ سے بھی کم پر درآمد کر رہا تھا، جبکہ اب یہی قیمت تقریباً اس کے ایک تہائی تک آ چکی ہے۔ 2017 کے بعد سے شمسی پینلز (ماڈیولز) کی عالمی قیمت میں 70 فیصد سے زیادہ کمی آئی ہے اور یہ 0.38 ڈالر فی واٹ سے گھٹ کر 2026 میں تقریباً 0.10 سے 0.12 ڈالر فی واٹ رہ گئی ہے۔

دوسرے الفاظ میں، شمسی پینلز اب مکمل طور پر ایک عام تجارتی شے بن چکے ہیں۔ یہی وجہ ہے کہ 2023-24 جیسی درآمدی لہر، جب ایک ہی مالی سال میں 14 ہزار میگاواٹ سے زائد صلاحیت کے پینلز درآمد کیے گئے تھے، دوبارہ دیکھنے کے امکانات اب محدود ہو گئے ہیں۔ قیمتیں اب اس حد تک گر چکی ہیں کہ مزید نمایاں کمی کی گنجائش کم رہ گئی ہے، کیونکہ ایک مرحلے کے بعد مینوفیکچررز کے لیے ان نرخوں پر سپلائی جاری رکھنا ممکن نہیں رہتا۔

بظاہر شمسی پینلز کی درآمد میں سست روی سے یہ تاثر ملتا ہے کہ طلب اپنی حد کو پہنچ چکی ہے، یعنی ابتدائی صارفین اپنی ضرورت پوری کر چکے ہیں، شہری علاقوں کی بیشتر چھتیں سولر پینلز سے آراستہ ہو چکی ہیں اور آسان مواقع تقریباً ختم ہو گئے ہیں۔ تاہم درآمدی اعداد و شمار کا اگلا خانہ ایک مختلف تصویر پیش کرتا ہے۔

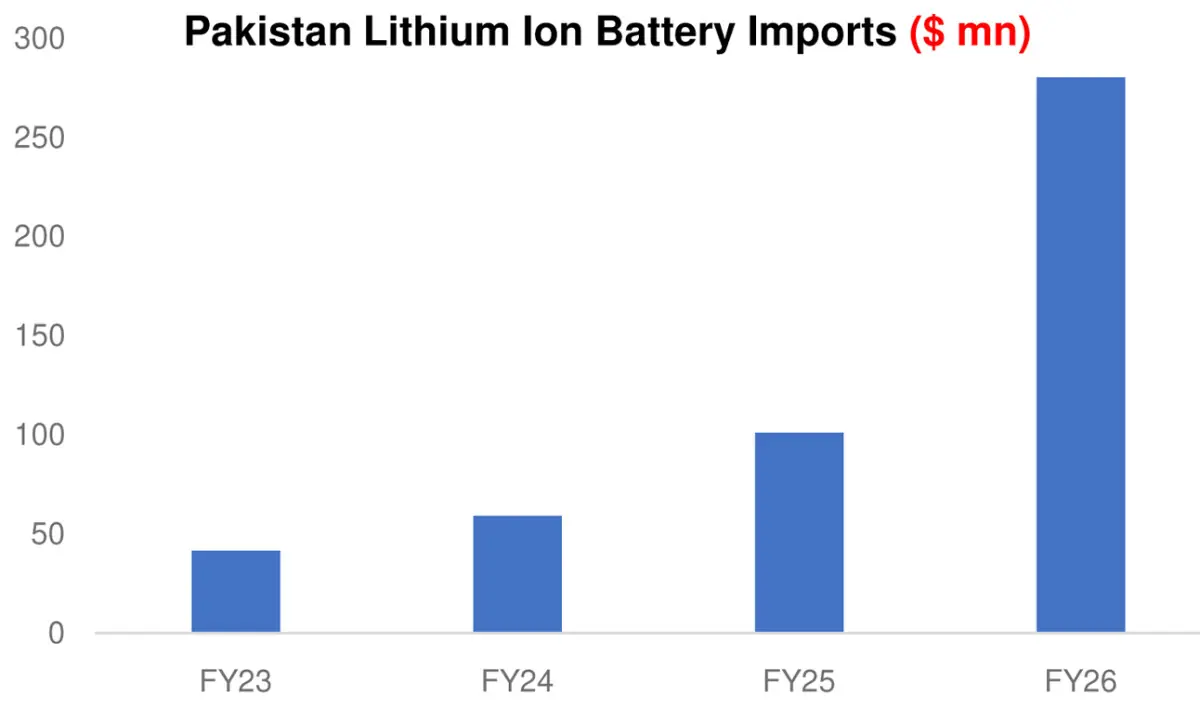

لیتھیم آئن بیٹریوں کی درآمد اب معمولی سطح سے نکل کر ایک واضح رجحان اختیار کر چکی ہے۔ ان بیٹریوں کی درآمد مالی سال 2023 میں 4 کروڑ 20 لاکھ ڈالر تھی، جو بڑھ کر مالی سال 2026 میں 28 کروڑ ڈالر تک پہنچ گئی۔

مزید اہم بات یہ ہے کہ مالی سال 2026 کی آخری سہ ماہی میں ہونے والی بیٹریوں کی درآمد پورے مالی سال کی مجموعی درآمدات کا 50 فیصد رہی، جو اس بات کا اشارہ ہے کہ پاکستان میں شمسی توانائی کے اگلے مرحلے کے لیے زمین تیزی سے ہموار ہو رہی ہے۔

درحقیقت یہی تبدیلی اصل کہانی ہے۔ پاکستان کی شمسی توانائی کی مارکیٹ کے پہلے مرحلے کا محور صرف صلاحیت میں اضافہ تھا، یعنی کم سے کم لاگت پر زیادہ سے زیادہ گھروں کی چھتوں پر شمسی پینلز نصب کرنا تاکہ 2023 اور 2024 کے دوران مسلسل بڑھتے ہوئے گرڈ ٹیرف سے نجات حاصل کی جا سکے۔ اب یہ مرحلہ فطری طور پر سست پڑ رہا ہے، کیونکہ آسانی سے شمسی توانائی پر منتقل ہونے والے زیادہ تر صارفین پہلے ہی یہ تبدیلی اختیار کر چکے ہیں۔

اب مارکیٹ ایک نئے مرحلے میں داخل ہو رہی ہے، جہاں صارفین کی توجہ صرف بجلی پیدا کرنے پر نہیں بلکہ پیدا کی گئی بجلی کو ذخیرہ کرنے پر مرکوز ہے۔ یعنی رجحان دن کے وقت صرف گرڈ پر انحصار کم کرنے سے آگے بڑھ کر، ممکنہ حد تک گرڈ سے مکمل یا تقریباً مکمل آزادی حاصل کرنے کی طرف جا رہا ہے۔

اس رجحان کی تصدیق شمسی پینلز کی درآمد اور نیٹ میٹرنگ کے تحت رجسٹر ہونے والی تنصیبات کے درمیان نمایاں فرق سے بھی ہوتی ہے۔ مالی سال 2025 کے اختتام تک درآمد کیے گئے شمسی پینلز کی مجموعی صلاحیت تقریباً 47 ہزار 200 میگاواٹ تک پہنچ چکی تھی، جبکہ بجلی تقسیم کار کمپنیوں کے مطابق نیٹ میٹرنگ کے تحت باضابطہ طور پر رجسٹر شدہ مجموعی صلاحیت صرف 6 ہزار 485 میگاواٹ تھی۔

اس کا مطلب یہ ہے کہ درآمد کیے گئے شمسی پینلز کی کم از کم 86 فیصد صلاحیت ایسی تھی جو باضابطہ طور پر گرڈ سے منسلک نیٹ میٹرنگ نظام کا حصہ نہیں بنی، جس سے ظاہر ہوتا ہے کہ بڑی تعداد میں صارفین یا تو نیٹ میٹرنگ سے ہٹ کر شمسی نظام استعمال کر رہے ہیں یا اب توانائی ذخیرہ کرنے والے نظاموں کی جانب بڑھ رہے ہیں۔

اس فرق کا ایک حصہ گوداموں میں موجود ذخیرے، کچھ حصہ تنصیب میں تاخیر، لیکن ایک قابلِ ذکر حصہ ایسے شمسی نظاموں پر مشتمل ہے جنہیں ابتدا ہی سے قومی گرڈ سے منسلک کرنے کا ارادہ نہیں تھا۔ ان میں صنعتی و تجارتی اداروں کے خود استعمال کے لیے نصب نظام، بیٹریوں سے منسلک ہائبرڈ اِنورٹرز اور ایسے علاقوں میں قائم آف گرڈ تنصیبات شامل ہیں جہاں نیٹ میٹرنگ کی سہولت دستیاب نہیں۔ لیتھیم آئن بیٹریوں کی درآمد کے اعداد و شمار ظاہر کرتے ہیں کہ ایسے نظاموں کا حصہ کم نہیں بلکہ مسلسل بڑھ رہا ہے۔

یہ محض قیاس آرائی نہیں بلکہ اعداد و شمار سے اخذ ہونے والا واضح رجحان ہے۔ ایک طرف شمسی پینلز کی درآمد میں اضافہ سست پڑ رہا ہے، تو دوسری جانب ایک ایسا شعبہ، جو پہلے تقریباً غیر اہم تھا، یعنی بیٹریوں کی درآمد، تیزی سے وسعت اختیار کر رہا ہے۔ اجناس کی منڈیوں میں عموماً یہی تبدیلی اس بات کی علامت ہوتی ہے کہ کوئی مارکیٹ زوال کا شکار نہیں بلکہ ایک نئے اور زیادہ پختہ مرحلے میں داخل ہو رہی ہے۔

2021 سے 2024 تک پاکستان میں شمسی توانائی کی کہانی بنیادی طور پر رسائی اور تنصیب کے گرد گھومتی رہی۔ تاہم تازہ اعداد و شمار بتاتے ہیں کہ اب مارکیٹ ایک دوسرے، نسبتاً خاموش مگر اہم مرحلے میں داخل ہو چکی ہے۔ اب سوال یہ نہیں کہ کون شمسی پینل نصب کر سکتا ہے، بلکہ یہ ہے کہ کون اپنی پیدا کردہ بجلی ذخیرہ کرنے کی استطاعت رکھتا ہے۔

شمسی پینلز کی تیز رفتار درآمد نے پاکستان کو دن کے اوقات میں نسبتاً سستی بجلی فراہم کی، مگر بیٹریوں کی درآمد کے اعداد و شمار، اگرچہ مالیت کے لحاظ سے ابھی محدود ہیں، واضح طور پر اشارہ دے رہے ہیں کہ اگلا بڑا مرحلہ سورج غروب ہونے کے بعد بجلی کی دستیابی کا ہوگا۔

Comments