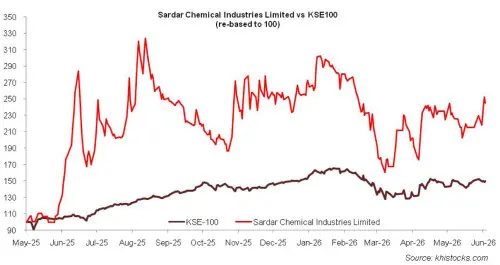

سردار کیمیکل انڈسٹریز لمیٹڈ

- کمپنی کا موقف ہے کہ بلند سیلز ٹیکس اور بڑھتی لاگت کے باوجود آپریشنل بہتری، لاگت میں کمی اور نئی منڈیوں میں توسیع ہی مستقبل میں پائیدار منافع اور ترقی کی ضامن ہوگی

سردار کیمیکل انڈسٹریز لمیٹڈ (پی ایس ایکس: ایس اے آر سی) پاکستان میں 1989 میں ایک نجی لمیٹڈ کمپنی کے طور پر قائم کی گئی، جسے 1993 میں پبلک لمیٹڈ کمپنی میں تبدیل کر دیا گیا۔ کمپنی چمڑے، کاغذ اور ٹیکسٹائل کی صنعتوں میں استعمال ہونے والے ڈائی اسٹف (رنگ ساز کیمیکلز) تیار کرنے اور فروخت کرنے کے کاروبار سے وابستہ ہے۔

حصص کی ملکیت کا ڈھانچہ

30 جون 2025 تک سردار کیمیکل انڈسٹریز لمیٹڈ کے مجموعی طور پر 60 لاکھ جاری شدہ حصص تھے، جو 1798 شیئر ہولڈرز کی ملکیت میں تھے۔

کمپنی میں سب سے بڑا حصہ 69.74 فیصد مقامی عام سرمایہ کاروں (لوکل جنرل پبلک) کے پاس ہے، جبکہ ڈائریکٹرز، چیف ایگزیکٹو، ان کی شریک حیات اور کم سن بچوں کے پاس 22.47 فیصد حصص ہیں۔ اس کے علاوہ کمپنی کے 4.06 فیصد حصص جوائنٹ اسٹاک کمپنیوں کی ملکیت ہیں، جبکہ 3.28 فیصد حصص نیشنل انویسٹمنٹ ٹرسٹ (این آئی ٹی) اور انویسٹمنٹ کارپوریشن آف پاکستان (آئی سی پی) کے پاس ہیں۔ باقی حصص دیگر سرمایہ کاروں کے مختلف زمروں کے پاس موجود ہیں۔

مالیاتی کارکردگی (2019ء تا 2025ء)

زیرِ جائزہ عرصے کے دوران کمپنی کی فروخت (ٹاپ لائن) میں 2020 اور 2023 میں کمی ریکارڈ کی گئی، جبکہ خالص منافع (باٹم لائن) میں 2022، 2023 اور 2025 کے دوران نمایاں گراوٹ دیکھی گئی۔

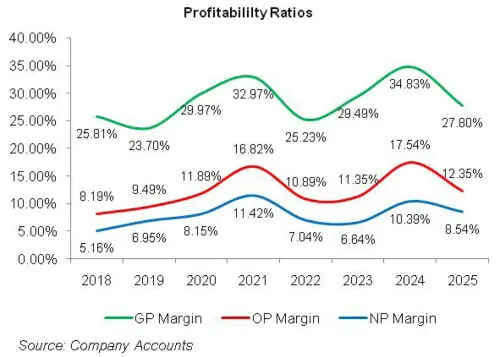

اس عرصے میں کمپنی کے مارجنز کا رجحان اتار چڑھاؤ کا شکار رہا۔ 2019 میں مجموعی منافع کا مارجن (گراس مارجن) کم ہوا، تاہم آپریٹنگ مارجن اور خالص منافع کا مارجن (نیٹ مارجن) بہتر ہوئے۔ اس کے بعد مسلسل دو برسوں تک کمپنی کے مارجنز میں بہتری کا رجحان برقرار رہا۔

2022 میں کمپنی کے منافع کے مارجنز میں نمایاں کمی واقع ہوئی۔ 2023 میں اگرچہ گراس مارجن اور آپریٹنگ مارجن میں بہتری آئی، تاہم نیٹ مارجن بدستور تنزلی کا شکار رہا۔ 2024 میں کمپنی کے منافع کے مارجنز اپنی بہترین سطح پر پہنچ گئے، تاہم 2025 میں ان میں دوبارہ معمولی کمی ریکارڈ کی گئی (تفصیلات منافع کے تناسب سے متعلق گراف میں دیکھی جا سکتی ہیں)۔ زیرِ جائزہ مدت کی مالی کارکردگی کا تفصیلی جائزہ درج ذیل ہے۔

2019 میں سردار کیمیکل انڈسٹریز لمیٹڈ کی فروخت (ٹاپ لائن) سالانہ بنیاد پر 31.05 فیصد بڑھ کر 26 کروڑ 84 لاکھ 30 ہزار روپے تک پہنچ گئی۔ اس اضافے کی بنیادی وجہ کمپنی کی فروخت کے حجم میں 1.79 فیصد اضافہ تھا، جو بڑھ کر 386.160 میٹرک ٹن ہو گیا۔ اس دوران توانائی، نقل و حمل، بنیادی خام مال کی قیمتوں میں اضافے اور پاکستانی روپے کی قدر میں کمی کے باعث کمپنی نے اپنی مصنوعات کی قیمتوں پر بھی نظرثانی کی۔

تاہم قیمتوں میں اضافے کے باوجود کمپنی بڑھتی ہوئی پیداواری لاگت کا پورا بوجھ صارفین پر منتقل نہ کر سکی، جس کا اندازہ اس بات سے لگایا جا سکتا ہے کہ گراس پرافٹ مارجن 2018 کے 25.81 فیصد سے کم ہو کر 2019 میں 23.70 فیصد رہ گیا۔

یہ صورتحال اس کے باوجود سامنے آئی کہ 2019 میں کمپنی کا مجموعی منافع (گراس پرافٹ) سالانہ بنیاد پر 20.34 فیصد بڑھا۔ اسی عرصے میں انتظامی اخراجات اور تقسیمی اخراجات میں بالترتیب 4.02 فیصد اور 7.34 فیصد اضافہ ہوا، جس کی بنیادی وجوہات تنخواہوں کے اخراجات، ڈیپریسی ایشن اور سفر و آمدورفت کے بڑھتے ہوئے اخراجات تھے۔

ان عوامل کے باوجود آپریٹنگ منافع میں 51.88 فیصد اضافہ ریکارڈ کیا گیا، جبکہ آپریٹنگ پرافٹ مارجن 2018 کے 8.19 فیصد سے بڑھ کر 2019 میں 9.49 فیصد ہو گیا۔

2019 میں کمپنی کے مالیاتی اخراجات میں سالانہ بنیاد پر 29.85 فیصد اضافہ ہوا، جس کی بنیادی وجوہات ڈسکاؤنٹ ریٹ میں اضافہ اور قرضوں کے حجم میں بڑھوتری تھیں۔ اس کے نتیجے میں سردار کیمیکل انڈسٹریز لمیٹڈ کا قرض اور ایکویٹی کا تناسب 2018 کے 19 فیصد سے بڑھ کر 2019 میں 24 فیصد ہو گیا۔

اس کے باوجود کمپنی کا خالص منافع 76.62 فیصد اضافے کے ساتھ ایک کروڑ 86 لاکھ 50 ہزار روپے تک پہنچ گیا، جبکہ فی حصص آمدنی (ای پی ایس) 2018 کے 1.76 روپے کے مقابلے میں بڑھ کر 3.11 روپے ہوگئی۔ اسی طرح خالص منافع کا مارجن 2018 کے 5.16 فیصد سے بڑھ کر 2019 میں 6.95 فیصد ہو گیا۔

2020 میں کمپنی کی فروخت (ٹاپ لائن) سالانہ بنیاد پر 3.9 فیصد کم ہو کر 25 کروڑ 79 لاکھ 60 ہزار روپے رہ گئی۔ اس کی بنیادی وجہ کووڈ-19 کے باعث نافذ کیے گئے لاک ڈاؤن اور طلب میں کمی کے نتیجے میں فروخت کے حجم میں کمی تھی۔

اس عرصے کے دوران کمپنی نے اپنی پیداواری صلاحیت کا صرف 35 فیصد استعمال کیا، جبکہ 2019 میں استعدادِ کار کا استعمال 53 فیصد رہا تھا۔

اس کے نتیجے میں 2020 کے دوران کمپنی کی پیداوار کم ہو کر 230 میٹرک ٹن رہ گئی۔ سال کے دوران پاکستانی روپے کی قدر میں کمی کے باعث درآمدی کیمیکلز مہنگے ہوگئے، جبکہ بجلی اور گیس کے نرخوں میں اضافے نے بھی پیداواری لاگت بڑھا دی۔ تاہم کمپنی نے مؤثر لاگت پر کنٹرول اور قیمتوں میں مناسب ردوبدل کی حکمتِ عملی اختیار کرکے ان عوامل کے منفی اثرات کو بڑی حد تک زائل کر دیا۔

اسی وجہ سے 2020 میں کمپنی کا مجموعی منافع 21.54 فیصد بڑھا، جبکہ مجموعی منافع کا مارجن بڑھ کر 29.97 فیصد تک پہنچ گیا۔

اس دوران انتظامی اخراجات میں 32.11 فیصد اضافہ ریکارڈ کیا گیا، جس کی بنیادی وجوہات تنخواہوں (بشمول ڈائریکٹرز کے معاوضے)، مرمت و دیکھ بھال، کرایہ، محصولات و ٹیکسز اور سال کے دوران متوقع نقصانات کے لیے مختص رقم تھیں۔

دوسری جانب تقسیمی اخراجات میں 2020 کے دوران 3.4 فیصد کمی واقع ہوئی، جس کی وجہ مال برداری اور نقل و حمل کے اخراجات، نیز سفر و آمدورفت پر آنے والے اخراجات میں کمی تھی۔

2020 میں کمپنی کے آپریٹنگ منافع میں سالانہ بنیاد پر 20.41 فیصد اضافہ ہوا، جبکہ آپریٹنگ منافع کا مارجن بڑھ کر 11.89 فیصد تک پہنچ گیا۔

اس دوران مالیاتی اخراجات میں 117 فیصد کا غیر معمولی اضافہ ریکارڈ کیا گیا، جس کی بنیادی وجہ سال کے بیشتر حصے میں بلند ڈسکاؤنٹ ریٹ اور قرضوں کے حجم میں اضافہ تھا۔ اس کے نتیجے میں کمپنی کا قرض اور ایکویٹی کا تناسب بڑھ کر 55 فیصد تک جا پہنچا۔

اس کے باوجود کمپنی کا خالص منافع 12.67 فیصد اضافے کے ساتھ 2 کروڑ 10 لاکھ 20 ہزار روپے تک پہنچ گیا، جبکہ فی حصص آمدنی (ای پی ایس) 3.50 روپے اور خالص منافع کا مارجن 8.15 فیصد ریکارڈ کیا گیا۔

2021 میں سردار کیمیکل انڈسٹریز لمیٹڈ کی خالص فروخت میں سالانہ بنیاد پر 32 فیصد اضافہ ہوا اور یہ 34 کروڑ 5 لاکھ روپے تک پہنچ گئی۔ اس اضافے کی بنیادی وجہ خام مال، توانائی کے نرخ، مال برداری کے اخراجات اور پاکستانی روپے کی قدر میں کمی کے باعث کمپنی کی مصنوعات کی قیمتوں میں کیا گیا اضافہ تھا۔

تاہم قیمتوں میں اضافے کو صارفین نے خوش دلی سے قبول نہیں کیا، جس کے باعث کمپنی کی فروخت کے حجم (آف ٹیک) میں کوئی نمایاں اضافہ نہ ہو سکا۔ اس دوران پیداواری صلاحیت کا استعمال 40 فیصد رہا، جس کے نتیجے میں مجموعی پیداوار 267 میٹرک ٹن ریکارڈ کی گئی۔

کمپنی نے بڑھتی ہوئی لاگت کا بوجھ صارفین کو منتقل کرنے میں کامیابی حاصل کی، جس کے باعث مجموعی منافع (گراس پرافٹ) میں 45.19 فیصد اضافہ ہوا، جبکہ مجموعی منافع کا مارجن بڑھ کر 32.97 فیصد کی ریکارڈ سطح پر پہنچ گیا۔

2021 میں انتظامی اخراجات میں 18.72 فیصد اضافہ ہوا، جس کی بنیادی وجوہات تنخواہوں کے اخراجات میں اضافہ تھا۔ کمپنی کے ملازمین کی تعداد 2020 کے 108 سے بڑھ کر 2021 میں 122 ہو گئی، جبکہ اسی عرصے میں ڈیپریسی ایشن کے اخراجات بھی بڑھ گئے۔

دوسری جانب تقسیمی اخراجات میں 2.39 فیصد معمولی اضافہ ہوا، جس کی وجہ پیٹرولیم مصنوعات کی قیمتوں میں اضافے کے باعث یوٹیلٹی چارجز اور مال برداری (کیریج اینڈ کارٹیج) کے اخراجات میں اضافہ تھا۔

اسی طرح منافع سے متعلق پروویژنز میں اضافے کے باعث دیگر اخراجات میں 116.19 فیصد اضافہ ریکارڈ کیا گیا، جبکہ مستقل اثاثوں (فکسڈ ایسٹس) کی فروخت سے حاصل ہونے والے منافع کے باعث دیگر آمدنی میں 123.27 فیصد اضافہ ہوا۔

ان تمام عوامل کے نتیجے میں 2021 کے دوران سردار کیمیکل انڈسٹریز لمیٹڈ کا آپریٹنگ منافع سالانہ بنیاد پر 86.72 فیصد بڑھ گیا، جبکہ آپریٹنگ منافع کا مارجن بڑھ کر 16.82 فیصد تک پہنچ گیا۔

اس عرصے میں مالیاتی اخراجات میں 26.25 فیصد کمی واقع ہوئی، جس کی بنیادی وجہ مانیٹری پالیسی میں نرمی اور سال کے دوران تمام قلیل مدتی قرضوں کی مکمل ادائیگی تھی۔ اس کے نتیجے میں کمپنی کا قرض اور ایکویٹی کا تناسب کم ہو کر 20 فیصد رہ گیا۔

کمپنی کا خالص منافع بھی 84.93 فیصد اضافے کے ساتھ 3 کروڑ 88 لاکھ 70 ہزار روپے تک پہنچ گیا، جبکہ فی حصص آمدنی (ای پی ایس) 6.48 روپے اور خالص منافع کا مارجن 11.42 فیصد ریکارڈ کیا گیا۔

2022 میں سردار کیمیکل انڈسٹریز لمیٹڈ کی فروخت میں سالانہ بنیاد پر 21.20 فیصد اضافہ ہوا اور یہ 41 کروڑ 26 لاکھ 90 ہزار روپے تک پہنچ گئی۔ اس اضافے کی بنیادی وجہ مصنوعات کی قیمتوں میں اضافہ تھا، جبکہ فروخت کے حجم میں کوئی نمایاں تبدیلی نہیں آئی۔

اس دوران کمپنی کی پیداواری استعداد کا استعمال 60 فیصد رہا، جس کے نتیجے میں مجموعی پیداوار 394 میٹرک ٹن ریکارڈ کی گئی۔

اگرچہ کمپنی نے اپنی مصنوعات کی قیمتوں میں اضافہ کیا، تاہم وہ بڑھتی ہوئی پیداواری لاگت کا مکمل بوجھ صارفین پر منتقل نہ کر سکی۔ اس کے نتیجے میں مجموعی منافع میں 7.26 فیصد کمی واقع ہوئی، جبکہ مجموعی منافع کا مارجن گھٹ کر 25.23 فیصد رہ گیا۔

2022 میں انتظامی اخراجات اور تقسیمی اخراجات میں بالترتیب 8.73 فیصد اور 9.48 فیصد اضافہ ہوا، جس کی بنیادی وجوہات تنخواہوں کے بڑھتے ہوئے اخراجات (بشمول ڈائریکٹرز کے معاوضے)، ڈیپریسی ایشن کے زیادہ اخراجات اور مال برداری کے بڑھتے ہوئے اخراجات تھے۔

2022 میں سردار کیمیکل انڈسٹریز لمیٹڈ کے آپریٹنگ منافع میں سالانہ بنیاد پر 21.54 فیصد کمی واقع ہوئی، جبکہ آپریٹنگ منافع کا مارجن سکڑ کر 10.89 فیصد رہ گیا۔

اس دوران مالیاتی اخراجات ایک بار پھر بڑھ گئے اور 39 فیصد اضافے کے ساتھ ریکارڈ سطح پر پہنچے، جس کی بنیادی وجہ مانیٹری پالیسی میں سختی تھی۔ یہ صورتحال اس کے باوجود رہی کہ کمپنی نے اپنے قلیل مدتی بینک قرضوں کی جگہ ڈائریکٹرز سے قرض حاصل کیے، جن پر شرحِ منافع (مارک اپ) موجودہ کائبور (کے آئی بی او آر) کے مقابلے میں ایک فیصد کم تھی۔

2022 میں کمپنی کا قرض اور ایکویٹی کا تناسب 39.66 فیصد رہا۔

ان عوامل کے باعث 2022 میں کمپنی کا خالص منافع سالانہ بنیاد پر 25.26 فیصد کم ہو کر 2 کروڑ 90 لاکھ 50 ہزار روپے رہ گیا، جبکہ فی حصص آمدنی (ای پی ایس) 4.84 روپے اور خالص منافع کا مارجن 7.04 فیصد ریکارڈ کیا گیا۔

2023 میں کمپنی کی فروخت سالانہ بنیاد پر 11.24 فیصد کم ہو کر 36 کروڑ 62 لاکھ 90 ہزار روپے رہ گئی۔ اس کی بنیادی وجوہات بلند افراطِ زر، قرض لینے کی بڑھتی ہوئی لاگت، طلب میں شدید کمی اور درآمدی پابندیوں کے باعث صنعتی سرگرمیوں میں سست روی تھیں۔

اس دوران کمپنی نے اپنی پیداواری استعداد کا 49 فیصد استعمال کیا، جس کے نتیجے میں مجموعی پیداوار 322 میٹرک ٹن رہی۔

بڑھتی ہوئی پیداواری لاگت کا ازالہ کرنے کے لیے کمپنی نے اپنی مصنوعات کی قیمتوں میں اضافہ کیا، جس کے نتیجے میں مجموعی منافع میں اگرچہ 3.76 فیصد معمولی اضافہ ہوا، تاہم مجموعی منافع کا مارجن بہتر ہو کر 29.49 فیصد تک پہنچ گیا۔

2023 میں انتظامی اخراجات میں 10.52 فیصد اضافہ ہوا، جس کی بنیادی وجوہات تنخواہوں اور ڈائریکٹرز کے معاوضوں میں اضافہ، نیز سال کے دوران ناقابلِ وصول قرضوں ( بیڈ ڈیٹس) کو رائٹ آف کرنا تھیں۔

اسی طرح تقسیمی اخراجات میں سالانہ بنیاد پر 32.50 فیصد اضافہ ہوا۔ پیٹرولیم مصنوعات کی بلند قیمتوں کے باعث مال برداری اور سفر و آمدورفت کے اخراجات بڑھ گئے، جبکہ تنخواہوں میں اضافہ بھی تقسیمی اخراجات میں اضافے کا ایک اہم سبب رہا۔

اگرچہ 2023 میں کمپنی کے آپریٹنگ منافع میں 7.49 فیصد کمی واقع ہوئی، تاہم آپریٹنگ منافع کا مارجن معمولی اضافے کے ساتھ 11.35 فیصد تک پہنچ گیا۔

اس کے برعکس مالیاتی اخراجات بلند ڈسکاؤنٹ ریٹ کے باعث 133.20 فیصد بڑھ گئے۔ تاہم کمپنی کا قرض اور ایکویٹی کا تناسب کم ہو کر 31.23 فیصد رہ گیا۔

نتیجتاً 2023 میں کمپنی کا خالص منافع سالانہ بنیاد پر 16.26 فیصد کم ہو کر 2 کروڑ 43 لاکھ 30 ہزار روپے رہ گیا، جبکہ فی حصص آمدنی 4.05 روپے اور خالص منافع کا مارجن 6.64 فیصد ریکارڈ کیا گیا۔

2024 میں سردار کیمیکل انڈسٹریز لمیٹڈ نے زیرِ جائزہ مدت کے دوران فروخت (ٹاپ لائن) میں سالانہ بنیاد پر سب سے زیادہ 37.56 فیصد اضافہ ریکارڈ کیا، جس کے نتیجے میں کمپنی کی خالص آمدنی بڑھ کر 50 کروڑ 38 لاکھ 70 ہزار روپے تک پہنچ گئی۔

فروخت میں یہ نمایاں اضافہ مصنوعات کی فروخت کے حجم میں بہتری اور کمپنی کی مصنوعات کی قیمتوں میں اضافے کے باعث ممکن ہوا۔ مقامی معیشت میں میکرو اکنامک اشاریوں کے استحکام نے ملکی صنعت کو تقویت دی، جس کے نتیجے میں کمپنی کی مصنوعات کی طلب میں نمایاں اضافہ ہوا۔ تاہم اس کے برعکس، 2024 کے دوران کمپنی نے کوئی برآمدی فروخت نہیں کی۔

اس عرصے میں کمپنی نے اپنی مجموعی پیداواری استعداد کا 55 فیصد استعمال کیا اور 362 میٹرک ٹن مصنوعات تیار کیں۔

2024 میں فروخت کی لاگت میں 27.14 فیصد اضافہ ہوا، جو فروخت میں ہونے والے اضافے کے مقابلے میں خاصا کم تھا۔ اس کی بنیادی وجوہات پاکستانی روپے کا امریکی ڈالر کے مقابلے میں مستحکم ہونا، عالمی سطح پر اجناس کی قیمتوں میں استحکام اور کمپنی کی جانب سے اپنی فیکٹری میں سولر سسٹم کی تنصیب تھیں، جس سے بیرونی توانائی کے ذرائع پر انحصار کم ہوگیا۔

اس کے نتیجے میں کمپنی کا مجموعی منافع 62.48 فیصد بڑھ گیا، جبکہ مجموعی منافع کا مارجن بڑھ کر زیرِ جائزہ مدت کی بلند ترین سطح 34.83 فیصد تک پہنچ گیا۔

2024 میں انتظامی اخراجات میں 32.71 فیصد اضافہ ہوا، جس کی بنیادی وجوہات تنخواہوں کے بڑھتے ہوئے اخراجات اور سال کے دوران ناقابلِ وصول قرضوں کی مد میں ریکارڈ کیے گئے اخراجات تھے۔ تنخواہوں میں اضافے کی وجہ افراطِ زر کے دباؤ کے ساتھ ساتھ افرادی قوت میں اضافہ بھی تھا، کیونکہ ملازمین کی تعداد 2023 کے 126 سے بڑھ کر 2024 میں 131 ہوگئی۔

اسی طرح تقسیمی اخراجات میں 25.30 فیصد اضافہ ریکارڈ کیا گیا، جس کی وجہ سیلز فورس کی تنخواہوں میں اضافہ اور سال کے دوران مال برداری کے بڑھتے ہوئے اخراجات تھے۔

دوسری جانب دیگر اخراجات میں 149.51 فیصد اضافہ ہوا، جس کی بنیادی وجہ ورکرز ویلفیئر فنڈ (ڈبلیو ڈبلیو ایف) اور ورکرز پرافٹ پارٹیسپیشن فنڈ (ڈبلیو پی پی ایف) کے لیے زیادہ پروویژن مختص کرنا تھا۔

اس کے برعکس دیگر آمدنی میں 295.61 فیصد کا نمایاں اضافہ ہوا، جس کی بنیادی وجہ بینک اکاؤنٹس پر حاصل ہونے والی زیادہ منافع کی آمدنی تھی۔

ان تمام عوامل کے نتیجے میں کمپنی کا آپریٹنگ منافع 112.5 فیصد بڑھ گیا، جبکہ آپریٹنگ منافع کا مارجن بڑھ کر 17.54 فیصد تک پہنچ گیا۔

2024 میں مالیاتی اخراجات میں 6.37 فیصد معمولی اضافہ ہوا، جس کی وجہ بلند ڈسکاؤنٹ ریٹ اور قابلِ تجدید توانائی (آرای ای ایف) اسکیم کے تحت حاصل کیا گیا طویل مدتی قرض تھا۔

مجموعی طور پر کمپنی کا خالص منافع 115 فیصد اضافے کے ساتھ 5 کروڑ 23 لاکھ 30 ہزار روپے تک پہنچ گیا، جس کے نتیجے میں فی حصص آمدنی (ای ایس پی) 8.72 روپے جبکہ خالص منافع کا مارجن 10.39 فیصد ریکارڈ کیا گیا۔

مالی سال 2025 کی کارکردگی

2025 میں سردار کیمیکل انڈسٹریز لمیٹڈ کی خالص فروخت میں سالانہ بنیاد پر 5.95 فیصد اضافہ ہوا اور یہ 53 کروڑ 38 لاکھ 60 ہزار روپے تک پہنچ گئی۔ فروخت میں یہ اضافہ فروخت کے حجم اور مصنوعات کی قیمتوں، دونوں میں اضافے کا نتیجہ تھا۔

سال کے دوران کمپنی کی پیداواری استعداد کا استعمال 71 فیصد رہا، جس کے نتیجے میں 467 میٹرک ٹن مصنوعات تیار کی گئیں۔

2025 میں فروخت کی لاگت میں 17.39 فیصد اضافہ ہوا، جس کی بنیادی وجہ خام مال کی قیمتوں میں اضافہ تھا۔ یہ صورتحال اس کے باوجود رہی کہ گزشتہ سال نصب کیا گیا سولر سسٹم 2025 میں مکمل طور پر فعال ہو چکا تھا۔

اس کے نتیجے میں کمپنی کا مجموعی منافع 15.45 فیصد کم ہو گیا، جبکہ مجموعی منافع کا مارجن گھٹ کر 27.80 فیصد رہ گیا۔

انتظامی اخراجات میں 5.52 فیصد کمی ریکارڈ کی گئی، جس کی بنیادی وجہ ہائی بیس ایفیکٹ تھا۔ گزشتہ سال کمپنی نے 90 لاکھ 8 ہزار روپے کے ناقابلِ وصول قرضے ریکارڈ کیے تھے، جبکہ 2025 میں اس مد میں کوئی اخراجات نہیں آئے۔

دوسری جانب تقسیمی اخراجات میں 4.95 فیصد اضافہ ہوا، جس کی وجہ سیلز فورس کی تنخواہوں میں اضافہ تھا۔

اسی طرح دیگر اخراجات میں 30.60 فیصد کمی واقع ہوئی، کیونکہ ورکرز ویلفیئر فنڈ اور ورکرز پرافٹ پارٹیسپیشن فنڈ کے لیے گزشتہ سال کے مقابلے میں کم پروویژن مختص کیے گئے۔

تاہم دیگر آمدنی میں 9.24 فیصد اضافہ ہوا، جس کی بنیادی وجہ ڈیفرڈ گرانٹ انکم میں اضافہ تھا، جس نے دیگر اخراجات میں ہونے والی کمی کے اثرات کو مکمل طور پر متوازن کر دیا۔

ان عوامل کے نتیجے میں 2025 میں کمپنی کا آپریٹنگ منافع 25.39 فیصد کم ہو گیا، جبکہ آپریٹنگ منافع کا مارجن گھٹ کر 12.35 فیصد رہ گیا۔

اسی دوران مالیاتی اخراجات میں 9.57 فیصد اضافہ ہوا، جس کی بنیادی وجہ قرضوں میں اضافہ تھا۔

مجموعی طور پر کمپنی کا خالص منافع 12.85 فیصد کم ہو کر 4 کروڑ 56 لاکھ روپے رہ گیا، جس کے نتیجے میں فی حصص آمدنی 7.60 روپے اور خالص منافع کا مارجن 8.54 فیصد ریکارڈ کیا گیا۔

حالیہ مالیاتی کارکردگی (مالی سال 2026 کے پہلے نو ماہ)

جاری مالی سال کے پہلے نو ماہ کے دوران کمپنی کی خالص فروخت میں 1.82 فیصد اضافہ ہوا اور یہ 40 کروڑ 30 لاکھ 60 ہزار روپے تک پہنچ گئی۔

اس عرصے میں مشرقِ وسطیٰ میں جاری کشیدگی کے باعث فروخت کا حجم متاثر ہوا اور اس میں کمی دیکھی گئی۔

عملی سرگرمیوں میں کمی کے باعث فروخت کی لاگت میں 6.28 فیصد کمی واقع ہوئی، جس کے نتیجے میں مجموعی منافع 23.37 فیصد بڑھ گیا، جبکہ مجموعی منافع کا مارجن مالی سال 25 کے پہلے نو ماہ کے 27.33 فیصد کے مقابلے میں بڑھ کر 33.11 فیصد ہو گیا۔

اسی عرصے میں انتظامی اخراجات میں 5.77 فیصد کمی آئی، جس کی ممکنہ وجوہات سفر و آمدورفت اور تنخواہوں کے اخراجات میں کمی تھیں، کیونکہ کمپنی نے اپنی آپریشنل سرگرمیاں محدود رکھی تھیں۔

دوسری جانب تقسیمی اخراجات میں 16.94 فیصد اضافہ ہوا، جس کی بظاہر وجہ سیلز فورس کی تنخواہوں میں اضافہ تھا، کیونکہ کمپنی نئی جغرافیائی منڈیوں میں کاروباری مواقع تلاش کر رہی تھی۔

ان عوامل کے باعث کمپنی کا آپریٹنگ منافع 59.76 فیصد بڑھ گیا، جبکہ آپریٹنگ منافع کا مارجن مالی سال 25 کے پہلے نو ماہ کے 11.42 فیصد کے مقابلے میں بڑھ کر 17.92 فیصد تک پہنچ گیا۔

مانیٹری پالیسی میں نرمی کے باعث مالیاتی اخراجات میں 25.58 فیصد کمی آئی۔

نتیجتاً کمپنی کا خالص منافع 76.81 فیصد اضافے کے ساتھ 4 کروڑ 79 لاکھ 70 ہزار روپے تک پہنچ گیا، جس کے نتیجے میں فی حصص آمدنی 7.99 روپے اور خالص منافع کا مارجن 11.90 فیصد رہا، جبکہ گزشتہ سال کی اسی مدت میں یہ بالترتیب 4.52 روپے اور 6.85 فیصد تھا۔

مستقبل کا منظرنامہ

اگرچہ مقامی مارکیٹ میں کمپنی کی مصنوعات کی طلب مستحکم ہے، تاہم اپنی مصنوعات پر عائد بلند سیلز ٹیکس کے باعث کمپنی اس طلب سے بھرپور فائدہ اٹھانے سے قاصر ہے۔ یہی وجہ ہے کہ بڑھتی ہوئی لاگت کا مکمل بوجھ مصنوعات کی قیمتوں میں اضافے کے ذریعے صارفین تک منتقل کرنا بھی اس کے لیے آسان نہیں۔

اس صورتحال سے نمٹنے کے لیے کمپنی آپریشنل کارکردگی بہتر بنانے اور لاگت کو مؤثر انداز میں کم کرنے کی حکمت عملی پر عمل پیرا ہے تاکہ مسابقتی برتری برقرار رکھتے ہوئے منافع اور منافع کے مارجنز میں بہتری لائی جا سکے۔

اس کے ساتھ ساتھ کمپنی نئی صنعتوں اور نئی جغرافیائی منڈیوں میں اپنی موجودگی بڑھا کر فروخت کے ذرائع کو متنوع بنانے پر بھی توجہ دے رہی ہے، جس سے مستقبل میں طلب اور منافع، دونوں میں پائیدار بہتری کی توقع کی جا رہی ہے۔

Comments