ترسیلات زر میں ریکارڈ اضافہ حقیقت سے دور نہ کردے

- مالی سال 26 کے 11 ماہ کے دوران مجموعی ترسیلات تقریباً 38 ارب ڈالر تک پہنچ چکی ہیں

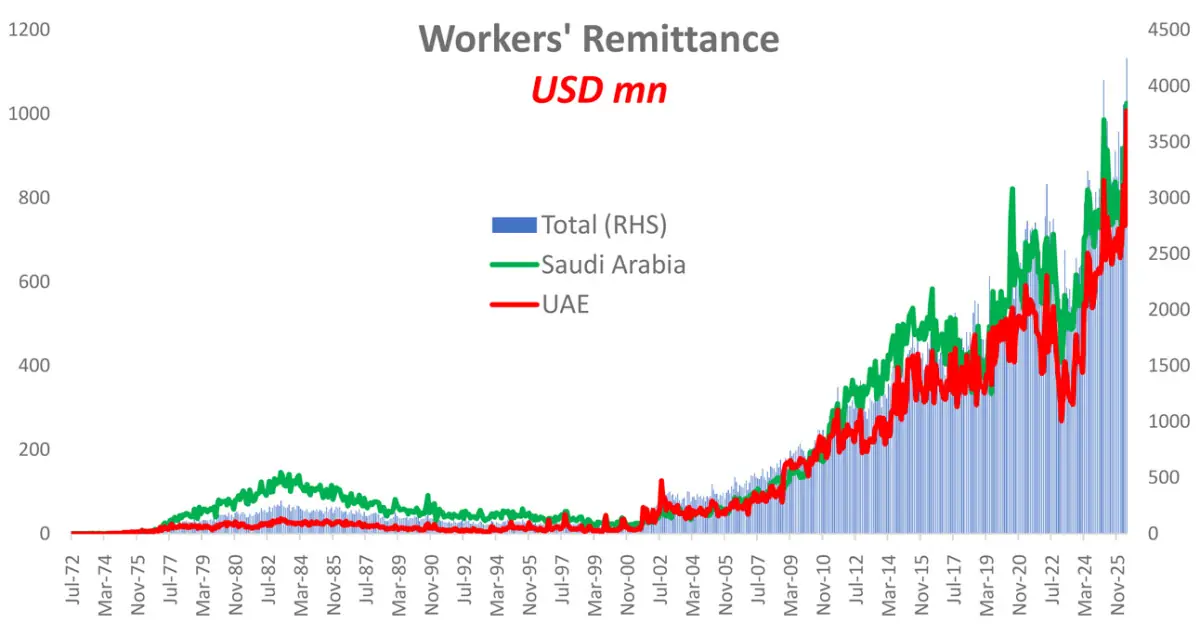

سرخی کا نمبر نظر انداز کرنا مشکل ہے۔ کارکنوں کی ترسیلات زر مئی 2026 میں ایک غیر معمولی سطح تک پہنچ گئیں، یعنی 4.25 ارب ڈالر، جو اب تک کی سب سے زیادہ ماہانہ آمد ہے اور صرف دوسری بار ہے کہ 4 ارب ڈالر کی حد عبور ہوئی ہے۔

مالی سال 26 کے 11 ماہ کے دوران مجموعی ترسیلات تقریباً 38 ارب ڈالر تک پہنچ چکی ہیں، جو سالانہ 9 فیصد اضافہ ظاہر کرتی ہیں۔

یقیناً یہ ایک متاثر کن کارکردگی ہے، لیکن اسے مکمل طور پر ایک ساختی تبدیلی کے طور پر نہیں دیکھا جانا چاہیے۔

پہلی بات یہ ہے کہ مئی میں 15 فیصد سالانہ اضافہ دراصل گزشتہ دو سالوں میں دیکھی گئی اوسط شرحِ نمو سے کم ہے۔

اس ریکارڈ کی بڑی وجہ کیلنڈر ہے۔ اس سال عیدالاضحی مئی کے آخر میں آئی، جس نے تقریباً پورا تہواری ترسیلات کا سائیکل ایک ہی مہینے میں مرکوز کر دیا۔ گزشتہ سال یہ اثر غالباً دو مہینوں میں تقسیم ہو گیا تھا۔

ان دونوں کا براہِ راست موازنہ، بغیر اس وقتی بگاڑ کو ایڈجسٹ کیے، اصل رفتارِ نمو کو بڑھا چڑھا کر پیش کرنے کا خطرہ رکھتا ہے۔

اس کا مطلب یہ نہیں کہ کوئی حقیقی اضافہ نہیں ہے۔ مضبوط رسمی چینلز، شرحِ تبادلہ کا استحکام، اور بیرونِ ملک موجود بڑی پاکستانی ورک فورس کے باعث آمدن میں سپورٹ برقرار ہے۔ لیکن تازہ اعداد و شمار کو مستقبل پر لاگو کرنے سے پہلے عید کے اثر کو مناسب حد تک کم کر کے دیکھنا ضروری ہے۔

اصل کہانی کہیں اور ہے: متحدہ عرب امارات میں۔

یو اے ای سے ترسیلات پہلی بار ایک مہینے میں 1 ارب ڈالر سے تجاوز کر گئی ہیں، جو پاکستان کی مجموعی آمدن کا تقریباً ایک چوتھائی بنتی ہیں۔ ماضی میں بھی یو اے ای کا حصہ تقریباً اسی سطح کے قریب رہا ہے، خاص طور پر مالی سال 20 میں، لیکن اس پیمانے تک کبھی نہیں پہنچا تھا۔ موجودہ اضافہ پچھلی بلند ترین سطح سے تقریباً 20 فیصد زیادہ ہے، اس لیے اسے محض موسمی عوامل کا نتیجہ قرار دینا مشکل ہے۔

مارکیٹ میں اس کی مختلف توجیہات موجود ہیں۔ ایک رائے یہ ہے کہ یو اے ای میں موجود دولت، جغرافیائی و علاقائی غیر یقینی صورتحال اور بدلتے ہوئے حالات کے باعث بتدریج پاکستان واپس منتقل ہو رہی ہے۔ دوسری رائے یہ ہے کہ واپس آنے والے ورکرز اپنے جمع شدہ اثاثے ملک واپس لا رہے ہیں۔ حقیقت غالباً ان دونوں کے امتزاج پر مشتمل ہے۔

ایک مثال مددگار ہو سکتی ہے۔ باقاعدہ ترسیلات ایک ایسی تنخواہ کی طرح ہیں جو ہر ماہ اکاؤنٹ میں آتی ہے۔ لیکن اب جو کچھ ہو رہا ہے وہ یہ ہے کہ ایک بڑی تعداد میں گھرانے اپنے سیونگ اکاؤنٹس سے بھی رقوم نکال رہے ہیں۔ دونوں صورتوں میں بینک بیلنس بڑھتا ہے، لیکن صرف ایک مستقل آمدن ہوتی ہے۔

یہ فرق اہم ہے کیونکہ ایک وقتی سرمایہ واپسی وقتی طور پر مالی بہاؤ بڑھا سکتی ہے لیکن طویل مدتی رجحان کو تبدیل نہیں کرتی۔ جب ایک بار جمع شدہ بچتیں منتقل ہو جائیں تو یہ بہاؤ فطری طور پر کم ہو جاتا ہے۔

لیبر مارکیٹ کے اعداد و شمار بھی احتیاط کا تقاضا کرتے ہیں۔ حالیہ علاقائی کشیدگی سے پہلے ہی یو اے ای کی طرف پاکستانی ورکرز کا بہاؤ نمایاں طور پر کم ہو چکا تھا۔ بیورو آف امیگریشن اینڈ اوورسیز ایمپلائمنٹ کے مطابق سالانہ رجسٹریشنز تقریباً ایک چوتھائی رہ گئی ہیں جو تین سال پہلے کی سطح سے کہیں کم ہیں اور طویل مدتی اوسط سے بھی نیچے ہیں۔ خود یو اے ای کی معیشت بھی نسبتاً سست روی کا شکار ہے، جس کے باعث وہاں مہاجر مزدوروں کو جذب کرنے کی صلاحیت پہلے جیسی نہیں رہی۔

اس کا فوری میکرو اکنامک اثر اس بات پر منحصر ہوگا کہ یہ رقم کہاں جاتی ہے۔ اگر یہ کھپت میں چلی گئی تو یہ طلب پر مبنی مہنگائی کے دباؤ میں اضافہ کر سکتی ہے جو پہلے ہی دوبارہ ابھرنے لگا ہے۔ اگر، جیسا کہ پاکستان میں اکثر ہوتا ہے، یہ رئیل اسٹیٹ اور اثاثہ جاتی مارکیٹوں میں چلی گئی تو مہنگائی کا اثر نسبتاً محدود ہو سکتا ہے، لیکن پراپرٹی کی قیمتوں میں اضافہ ہو سکتا ہے۔

کسی بھی صورت میں یہ سمجھنا خطرناک ہوگا کہ یو اے ای کی قیادت میں ترسیلات زر کی موجودہ رفتار مستقل ہے۔ کوئی بھی یہ درست اندازہ نہیں لگا سکتا کہ مزید کتنی جمع شدہ بچتیں ابھی واپس آ سکتی ہیں، اس لیے یہ بھی معلوم نہیں کہ یہ سائیکل کب پلٹے گا۔ لیکن سائیکل پلٹتے ضرور ہیں۔

فی الحال پاکستان ترسیلات کے وقتی فائدے سے لطف اندوز ہو رہا ہے۔ پالیسی سازوں کے لیے دانشمندی اسی میں ہے کہ اسے اسی تناظر میں دیکھا جائے: ایک خوش آئند لیکن عارضی سہولت، نہ کہ ایک نیا مستقل معمول۔ سورج چمک رہا ہے۔ اصل چیلنج یہ ہے کہ اس موقع سے فائدہ اٹھایا جائے اس سے پہلے کہ لہر لازمی طور پر اپنی سمت بدل لے۔

Comments