سال کا وہ وقت ہے پھر آ گیا ہے۔ گنے کی کرشنگ کا سیزن شروع ہو چکا ہے، کیونکہ نئی سیزن کی صاف شدہ چینی کی مارکیٹنگ اسی وقت شروع ہو رہی ہے۔ اور عام فکریں جیسے قلت یا افواہوں کی وجہ سے پیدا ہونے والا تناؤ چھوڑ کر، اس کا آغاز یہ تسلیم کرنے سے ہونا چاہیے کہ قیمتوں کا دور عروج پر پہنچ چکا ہے اور اگلا مرحلہ اصلاح کا ہونا چاہیے۔

اعداد و شمار پہلے ہی یہ بتا رہے ہیں۔ بین الاقوامی مارکیٹ بھی اس کی تصدیق کرتی ہے۔ اور ملکی مالیاتی حالات بھی کسی اور صورتحال کی گنجائش کم چھوڑتے ہیں۔

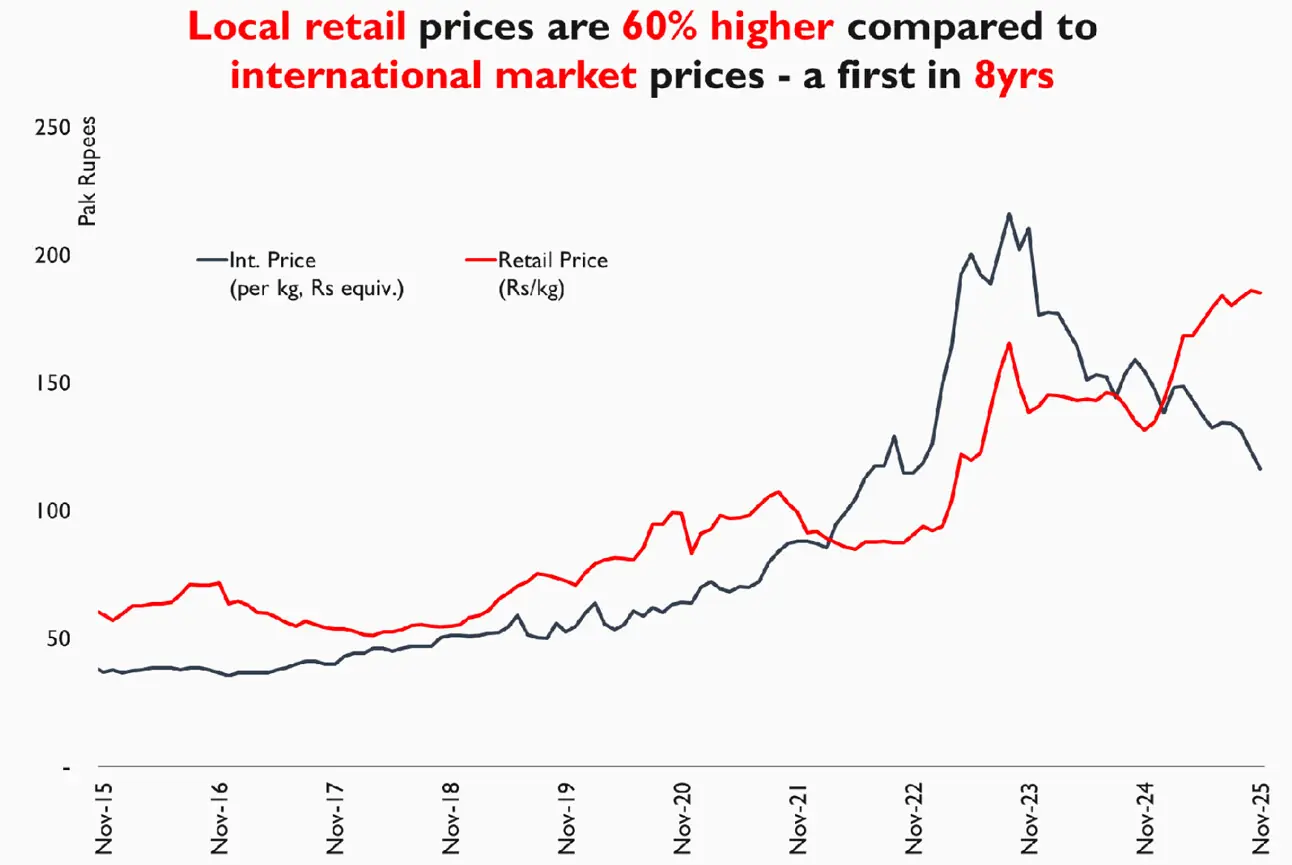

عالمی قیمتیں پانچ سال کی کم ترین سطح پر گر گئی ہیں۔ دو سال قبل تقریباً 750 ڈالر فی میٹرک ٹن کے عروج کے بعد، یہ اب 400 ڈالر فی میٹرک ٹن سے نیچے گرنے کے قریب ہیں، جو سطح آخری بار وبائی لاک ڈاؤن کے دوران دیکھی گئی تھی۔ یہ معمولی کمی نہیں ہے، بلکہ ایک مکمل ری سیٹ ہے۔ کسی بھی فعال اجناس کی مارکیٹ میں اس قسم کی کمی ملکی ہم آہنگی کو لازم کر دیتی، چاہے ٹیرف اور آزاد تجارت کی رکاوٹیں موجود ہوں یا نہ ہوں۔

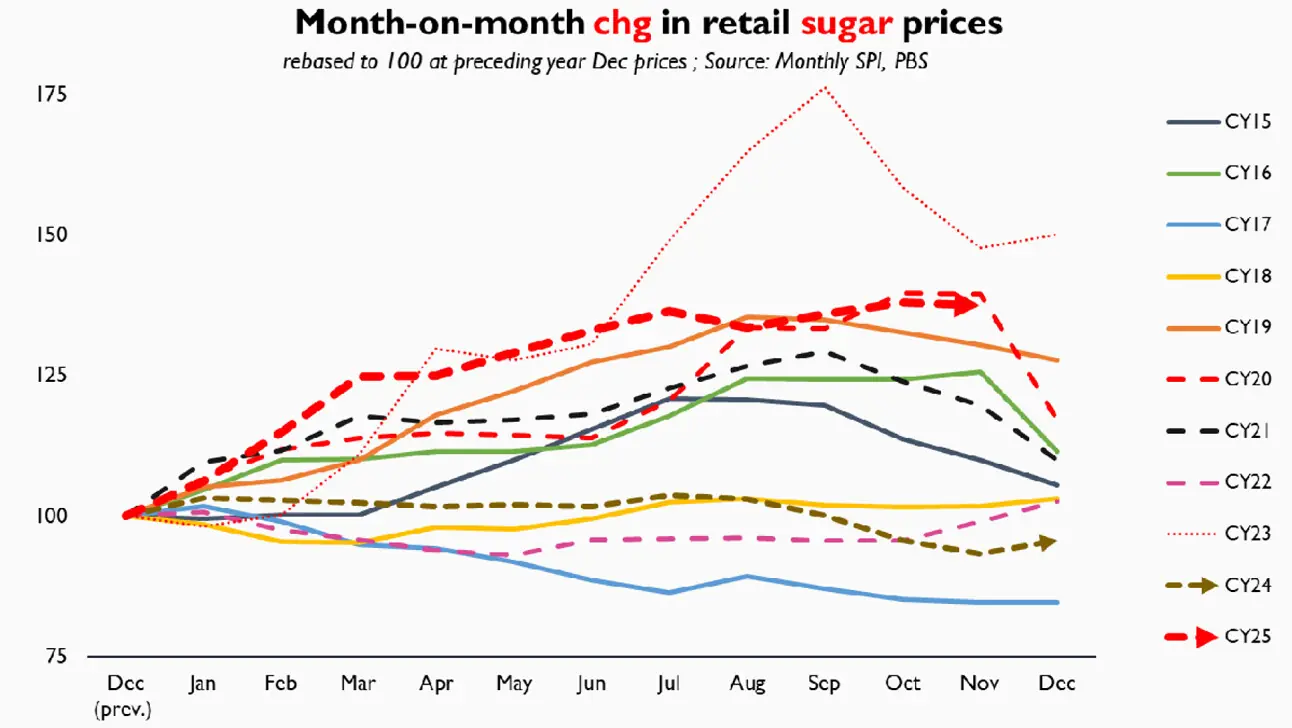

پاکستان میں یہ عمل ہمیشہ اتنی تیزی سے نہیں ہوتا جتنا ہونا چاہیے، لیکن اسے زیادہ دیر کے لیے ملتوی نہیں کیا جا سکتا۔ ختم ہونے والا سیزن محدود اسٹاک، بینک کے کم قرض، اور افواہوں اور معلومات کی غیر مساوی تقسیم کی وجہ سے بڑھتی ہوئی خوردہ قیمتوں کے سہارے چلایا گیا۔

یہ سہارا اب ختم ہو رہا ہے، اور آنے والے سیزن میں اس پر انحصار نہیں ہونا چاہیے۔ درحقیقت چونکہ ملوں کے پاس مالیاتی سہولت محدود ہے، لہذا اسے فعال طور پر کسی بھی اسٹاک کو رکھنے یا منافع کو دبا کر رکھنے کی کوشش کی خوصلہ شکنی کرنی چاہیے۔

گزرا ہوا سال معمول کے مطابق چینی کے دور کے طور پر بیان نہیں کیا جا سکتا۔ جب عالمی قیمتیں کم ہوئیں تو ریٹیل قیمتیں نہیں گریں۔ زیادہ تر موسم کے دوران قیمتیں مستحکم رہیں کیونکہ اسٹاک محدود تھا اور لیکویڈیٹی کم تھی۔

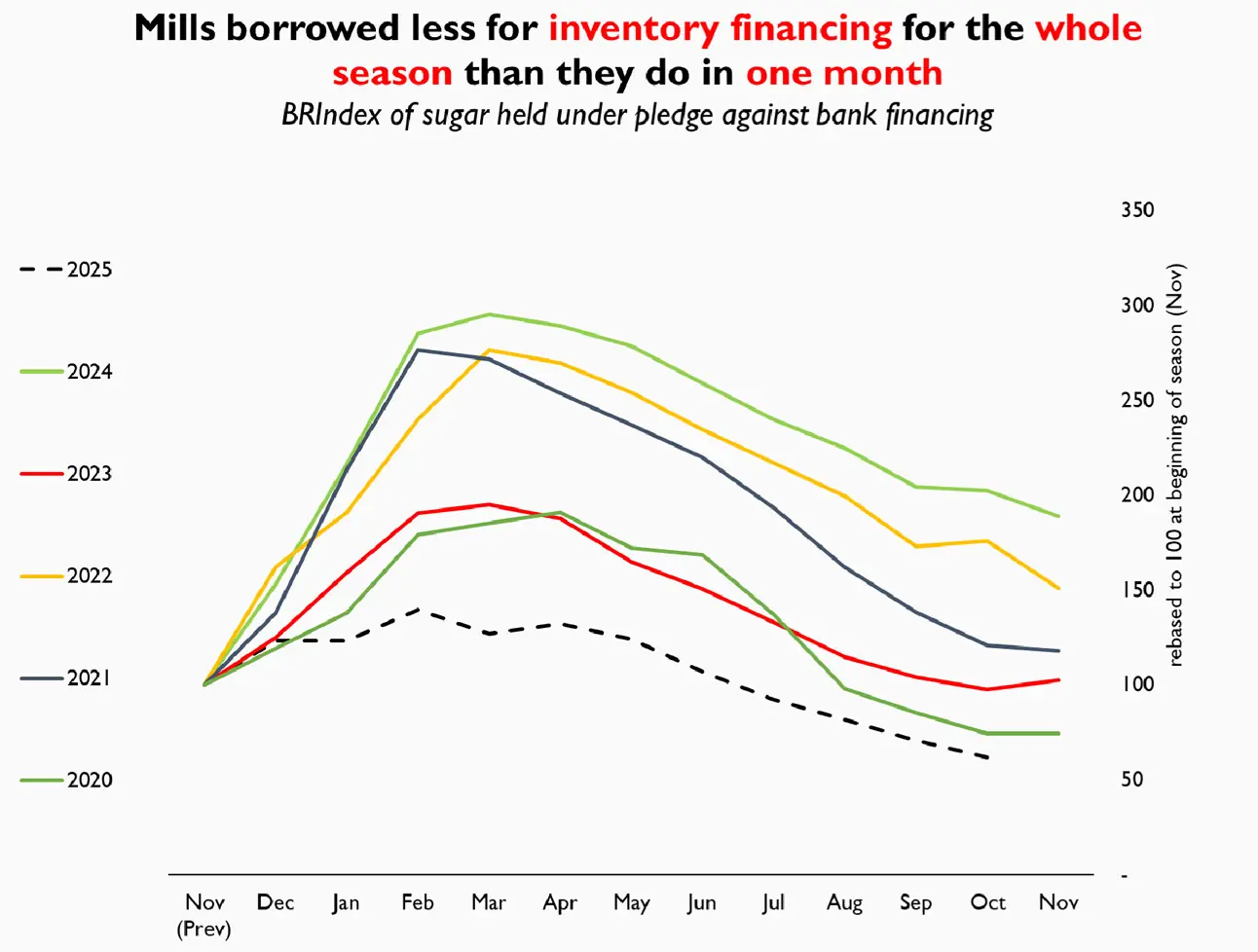

ملوں نے عام سے کم اسٹاک کے ساتھ کام کیا اور بینک قرض لینا بھی غیر معمولی طور پر کم رہا۔ بی آر انڈیکس کے مطابق، پورے سال کے دوران اسٹاک کے لیے کل مالی اعانت وہ نہیں تھی جو ملیں کبھی ایک ماہ میں حاصل کرتی تھیں۔

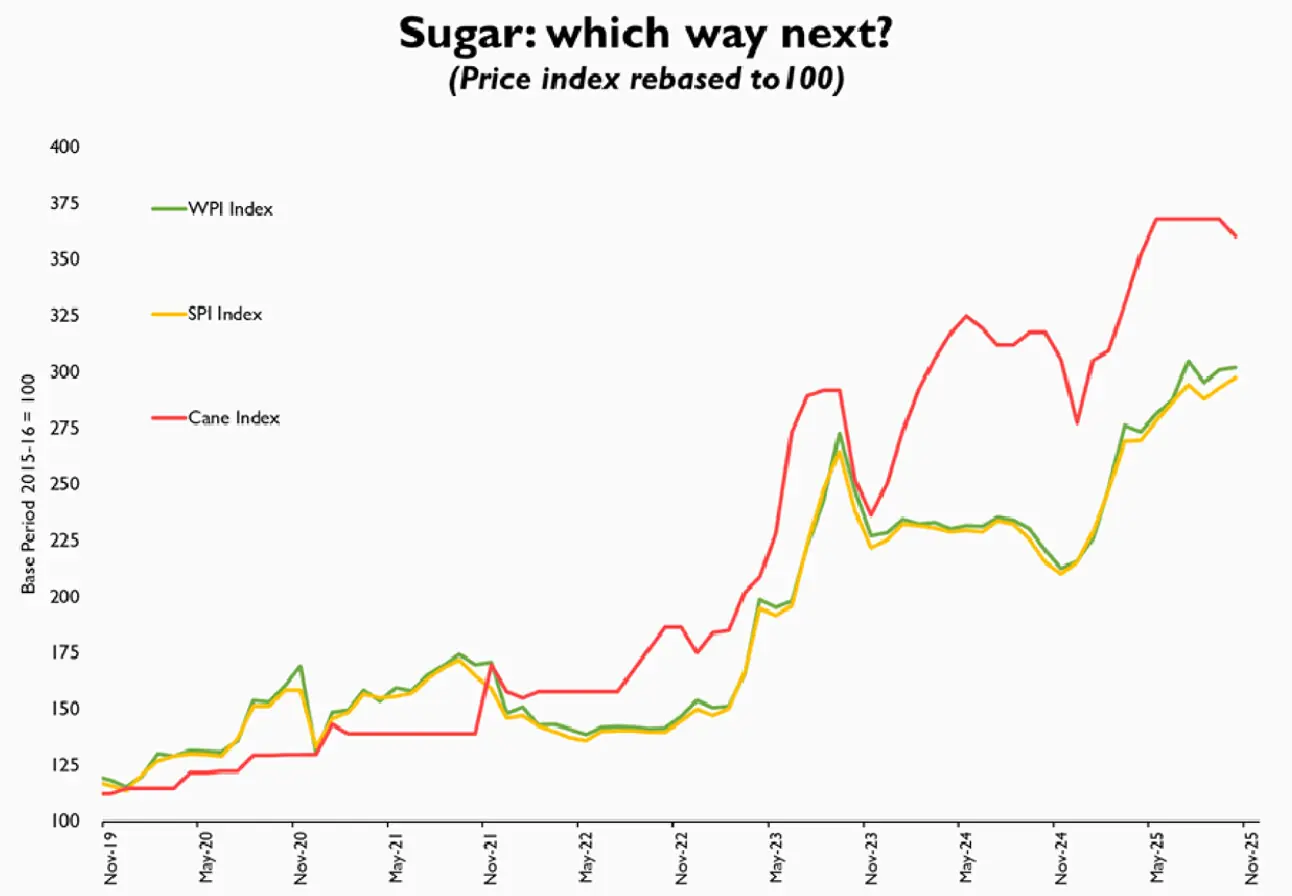

لیکن اب بنیادی حالات بدل چکے ہیں: گنے کا اشاریہ واضح طور پر ایس پی آئی اور ڈبلیو پی آئی کے رجحانات سے الگ ہو گیا ہے۔ یہ خلا ہمیشہ نہیں بڑھ سکتا۔ بینک کی لیکویڈیٹی اب منفی حقیقی شرح سود پر دستیاب نہیں، جیسا کہ گزشتہ برسوں میں ہوتا تھا، اس لیے زیادہ منطقی ایڈجسٹمنٹ صارف کی قیمتوں سے آنی چاہیے۔ اس کا مطلب ہے کہ ریٹیل قیمتیں عالمی کمی کو جذب کرنا شروع کریں نہ کہ اس کے برخلاف چلیں۔

مل کے منافع اور ریٹیل استحکام کے درمیان تعلق کمزور ہو گیا ہے۔ اس تجارتی توازن کو سنبھالنے کی پالیسی کی کھڑکی بھی سکڑ گئی ہے۔ وسیع مالی دباؤ اور بجٹ کی کمی کی وجہ سے، ماضی کے وقتی اقدامات کو دہرانے کی بہت کم گنجائش ہے۔

لہٰذا اصلاح کو خطرہ سمجھنے کی ضرورت نہیں۔ اسے ایک موقع کے طور پر لینا چاہیے۔ اگر حکومت کرشنگ کے آغاز کے بعد سیزن کے دوران مداخلت سے گریز کرے، اور اگر برآمدی اشارے اس وقت تک روک دیے جائیں جب تک ملکی سپلائی مکمل طور پر گنی نہ جائے، تو قیمتوں کی اصلاح بتدریج ہو سکتی ہے۔ یہ مارکیٹ کو بغیر گھبراہٹ کے توازن قائم کرنے کی اجازت دے گا۔ یہ صارفین پر دباؤ کو کم کرے گا، خاص طور پر جب خوراک کی مہنگائی کے خدشات دوبارہ بڑھ چکے ہیں۔ اور یہ ایک اجناس کی مارکیٹ کی ساکھ بحال کرے گا جو بہت طویل عرصے سے قیاس آرائی پر چل رہی تھی نہ کہ بنیادی حقائق پر۔

اگر پالیسی انتظامی کنٹرول یا قبل از وقت برآمدات کی طرف جھکاؤ رکھے، تو اصلاح صرف تیز رفتاری سے اور زیادہ قیمت پر آئے گی۔ محدود اسٹاک سے اچانک جھٹکے کو سنبھالنا مشکل ہو جاتا ہے۔ جب گودام بھرے ہوں تو حکومت قیمتیں تھوڑا سا ہلا سکتی ہے۔ جب وہ خالی ہوں تو یہ صرف اتار چڑھاؤ کو دعوت دیتا ہے۔ یہ بات پہچاننا ضروری ہے تاکہ پچھلے دور کی غلطیوں کو دہرایا نہ جائے۔

آنے والے سال میں ڈرامائی مداخلت کی ضرورت نہیں ہے۔ ضرورت ہے ڈسپلن کی۔ چینی اب قلت کی صورتحال میں نہیں رہے گی۔ ملیں جارحانہ کھیل کھیلنے کی پوزیشن میں نہیں ہیں۔ اور عالمی قیمت کا رجحان ایک سمت کی طرف اشارہ کر رہا ہے۔ کنٹرول شدہ کمی نہ صرف ممکن ہے بلکہ ضروری بھی ہے۔ مارکیٹ کو ایک اور سال تناؤ اور قیاس آرائی کا سامنا کرنے کی ضرورت نہیں۔ اسے بس یہ قبول کرنا ہوگا کہ عروج گزر چکا ہے اور اصلاح شروع ہونی چاہیے، قبل اس کے کہ دباؤ ہمارے لیے فیصلہ کر دے۔

Comments

Comments are closed.