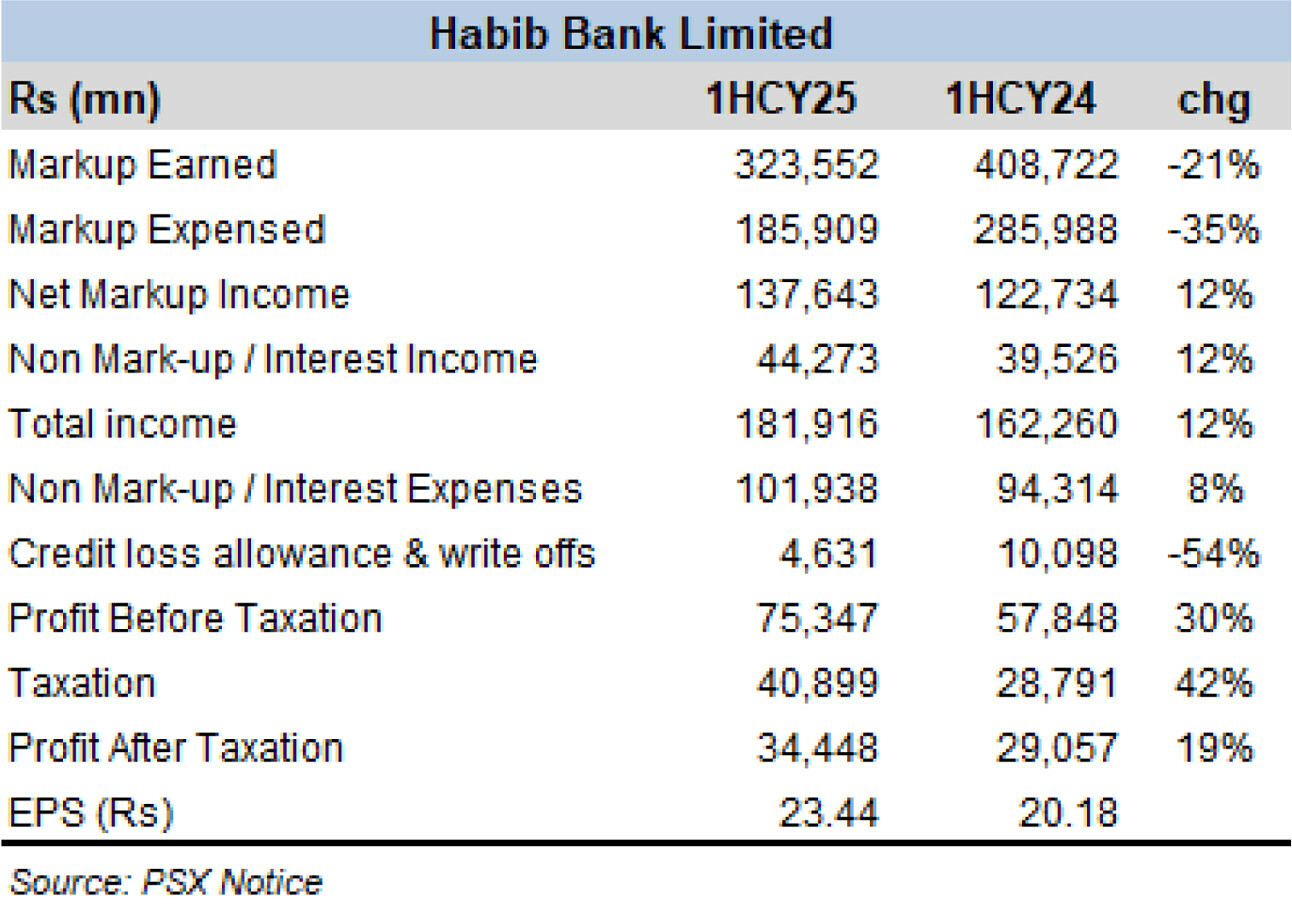

ایچ بی ایل نے کلینڈر سال25 کی پہلی ششماہی میں بھی وہی کیا جو وہ کافی عرصے سے کرتا آ رہا ہے: مضبوط منافع اور ڈیویڈنڈز دینا۔ معاشی صورتحال مستقل بدلتی رہتی ہے، مگر ملک کا سب سے بڑا کمرشل بینک خود کو اس کے مطابق ڈھالتا رہتا ہے تاکہ منافع کا سلسلہ جاری رہے۔ شرح سود بلند ہو یا کم، قرضے بڑھیں یا گھٹیں – ایچ بی ایل اپنا راستہ نکال لیتا ہے، اور جون 2025 کو ختم ہونے والی ششماہی میں بھی یہی کیا۔

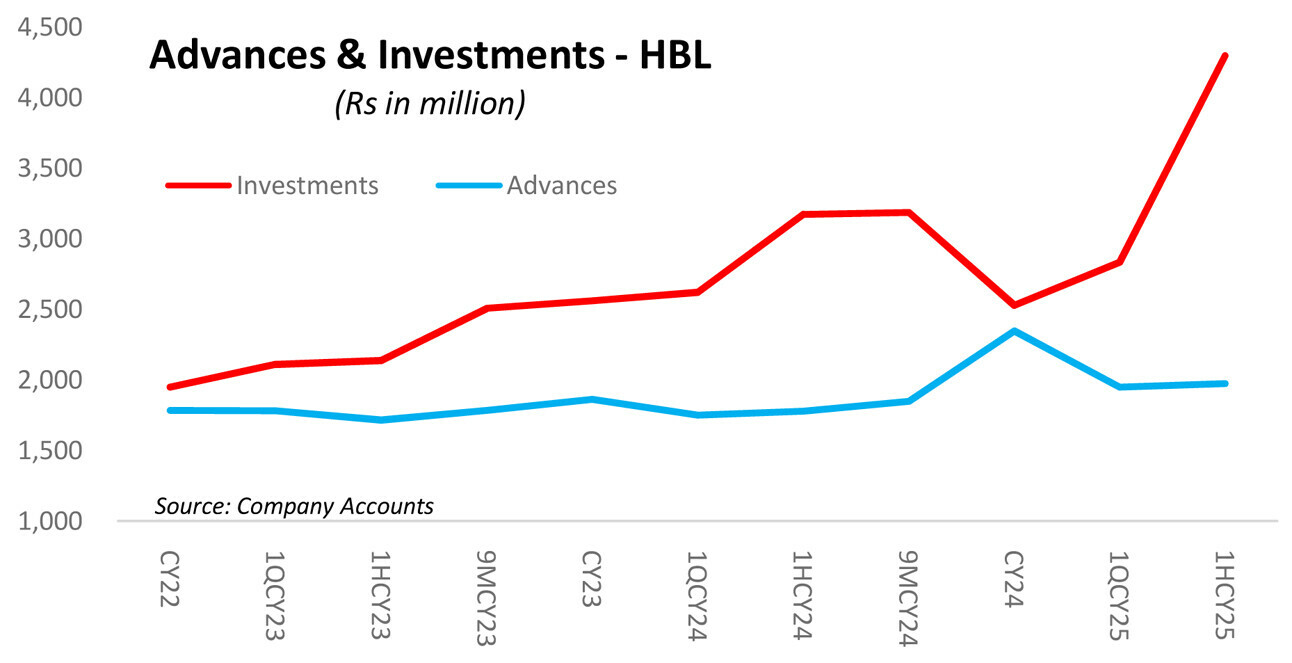

بینک کے بیلنس شیٹ میں زبردست 26 فیصد اضافہ ہوا، جو دسمبر 2024 کے مقابلے میں ایک شاندار کارکردگی ہے۔ اثاثہ جات کی ترتیب میں تبدیلی کا عمل جاری رہا، کیونکہ سرمایہ کاری اب بھی پسندیدہ انتخاب بنی ہوئی ہے۔ ایچ بی ایل کا سرمایہ کاری پورٹ فولیو بڑھ کر 4.3 کھرب روپے تک پہنچ گیا – جس میں دسمبر 2024 سے 1.8 کھرب روپے کا شاندار اضافہ ہوا۔

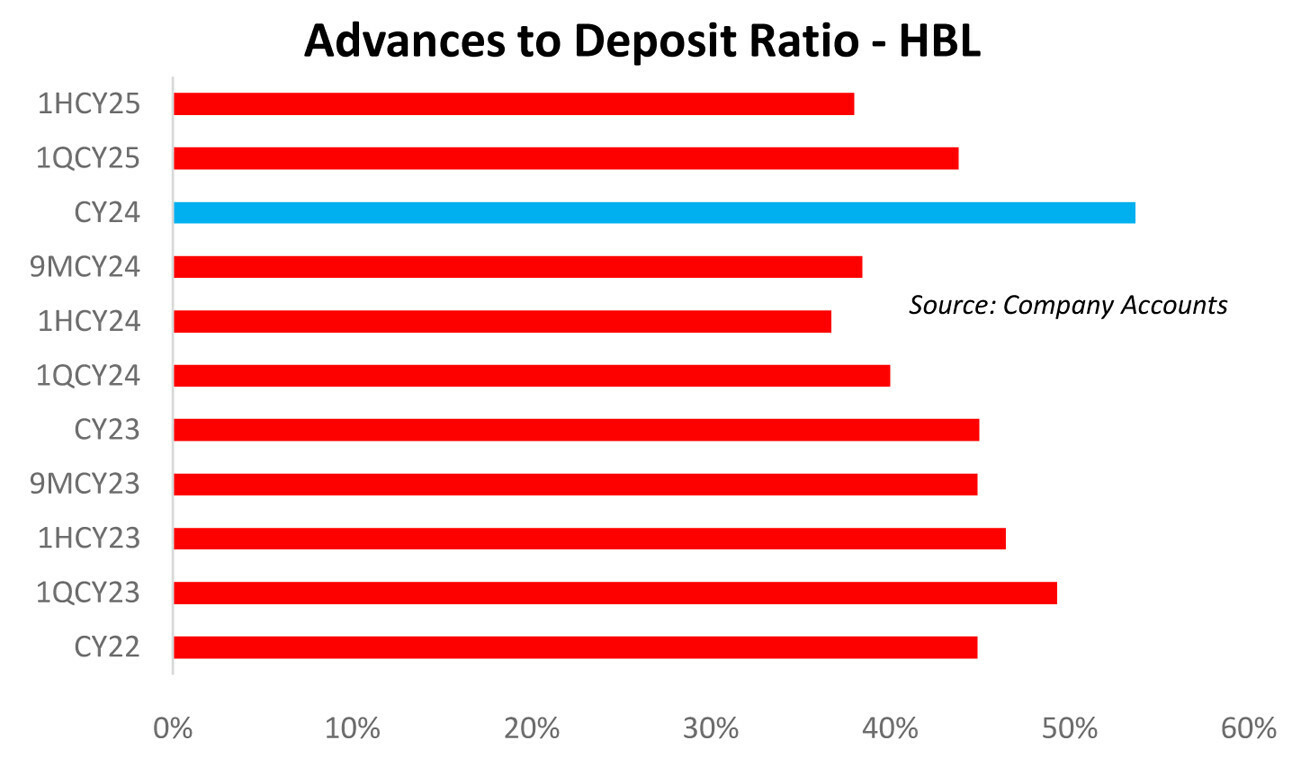

سرمایہ کاری بمقابلہ ڈپازٹس کا تناسب 83 فیصد تک جا پہنچا، جو دسمبر 2024 کے اختتام کے مقابلے میں 70 فیصد کا غیر معمولی اضافہ ہے – یہ ایسی شرح ہے جو پہلے کبھی نہیں دیکھی گئی۔ جب کہ صنعت میں (ایچ بی ایل کے علاوہ) یہ شرح صرف 21 فیصد رہی۔ صرف ایچ بی ایل کے سرمایہ کاری پورٹ فولیو کی نمو نے پورے بینکاری شعبے کے 7.4 کھرب روپے کے اضافے میں ایک چوتھائی حصہ ڈالا۔

سال 2025 میں اب تک قرضوں کے محاذ پر زیادہ سرگرمی نہیں دیکھی گئی۔ بینکاری شعبے میں مجموعی قرضہ جات دسمبر 2024 سے 15 فیصد کم ہوئے ہیں اور پہلی سہ ماہی کے اختتام سے بھی کوئی خاص تبدیلی نہیں آئی۔

ایچ بی ایل کا قرضہ پورٹ فولیو بھی اسی رحجان کا شکار رہا، جس میں دسمبر 2024 سے تقریباً 16 فیصد کی کمی دیکھی گئی۔ اگرچہ معاشی اشاریے واضح طور پر بہتر ہوئے ہیں اور شرح سود پچھلے سال کی نسبت کافی کم ہے، پھر بھی بینکاری قرضوں کی طلب میں کوئی خاص جوش نظر نہیں آتا۔

یہ معلوم کرنا ہمیشہ مشکل ہوتا ہے کہ آیا بینک قرض دینے سے کترا رہے ہیں یا پھر قرض لینے کی حقیقی طلب موجود نہیں – لیکن معیشت کے پہیے کی سست رفتاری سے لگتا ہے کہ کسی کو بھی فوری طور پر نئے بینک قرضوں کی ضرورت نہیں۔ ایس ایم ای اور زرعی شعبے بار بار نمایاں کیے جاتے ہیں، مگر ان میں نمو اب بھی نہ ہونے کے برابر ہے۔

دوسری جانب، منی سپلائی تیزی سے بڑھ رہی ہے۔ بینکاری شعبے کے کل ڈپازٹس میں دسمبر 2024 کے مقابلے میں 17 فیصد اضافہ ہوا – جو کہ کسی بھی دسمبر تا جون کی مدت میں 2002 کے بعد سب سے زیادہ ہے۔

اس مدت کے لیے گزشتہ 20 سال کا اوسط اضافہ 9 فیصد ہے۔ جون عموماً وہ مہینہ ہوتا ہے جس میں ماہانہ بنیاد پر سب سے زیادہ ڈپازٹس بڑھتے ہیں – اور جون 2025 میں ڈپازٹس میں 9 فیصد اضافہ ہوا – جو پچھلے 23 سالوں میں صرف جون 2021 سے کم ہے۔

جو کچھ ایچ بی ایل اپنی ڈپازٹس سے فنانس نہ کر سکا، وہ اس نے ادھار لے کر پورا کیا – جس میں دسمبر 2024 کے بعد دوگنا اضافہ ہوا۔ ریپو (ری پرچیز) بنیاد پر لیے گئے قرضے 2.5 گنا بڑھ کر 1.2 کھرب روپے تک پہنچ گئے۔

ایچ بی ایل کی اپنی ڈپازٹ بک کی نمو صنعت کے رحجانات کے مطابق رہی – دسمبر 2024 کے مقابلے میں 19 فیصد اضافہ۔ کرنٹ اکاؤنٹس نے اس نمو میں 50 فیصد سے زیادہ حصہ ڈالا اور اب کل ڈپازٹس کا 40 فیصد سے زائد حصہ بن چکے ہیں۔ بہتر ڈپازٹ مکس اور کم مارک اپ ریٹس کی وجہ سے ڈپازٹس کی لاگت میں 578 بیسس پوائنٹس کی کمی آئی۔

نان مارک اپ آمدنی مضبوط رہی، جس کی بڑی وجہ وقت پر کی گئی سرمایہ کاری فروخت سے حاصل شدہ منافع تھا۔ اخراجات کو قابو میں رکھا گیا، جس کی بدولت کاسٹ ٹو ڈپازٹ ریشو 55 فیصد تک بہتر ہو گئی – جو پچھلے سال اسی عرصے میں 57 فیصد تھی۔ انفیکشن ریشو اور کوریج ریشو بھی بہتر سطح پر رہیں – بالترتیب 5 فیصد اور 90 فیصد۔

ممکنہ طور پر قرضے دینے کی مہم سال کی آخری سہ ماہی میں شروع ہو، جیسا کہ اے ڈی آر تھریش ہولڈ پر نافذ کردہ پینل ٹیکس کے بعد سے ہوتا آ رہا ہے۔ تاہم کسی کو شکایت نہیں – کیونکہ منافع تو آ رہا ہے۔

Comments

Comments are closed.