یہ کوئی بحران نہیں ہے۔ یہ خوراک کی سلامتی کا مسئلہ نہیں۔ نہ ہی یہ مقامی پیداوار کی حفاظت یا زرمبادلہ کے ذخائر بچانے کی بات ہے۔ پاکستان کی شوگر پالیسی کی گڑبڑ ہمیشہ کی طرح صرف ایک ایسے پالیسی نظام کا نتیجہ ہے جو کرایہ خوری (رینٹ سیکنگ) کو انعام دیتا ہے۔ موسمی تاجر ہوں، موقع پرست مل مالکان ہوں یا ہمیشہ تابعدار سرکاری افسران—سب کو یہ کھیل کھیلنا آتا ہے، اور کوئی بھی نہیں چاہتا کہ یہ کھیل ختم ہو۔

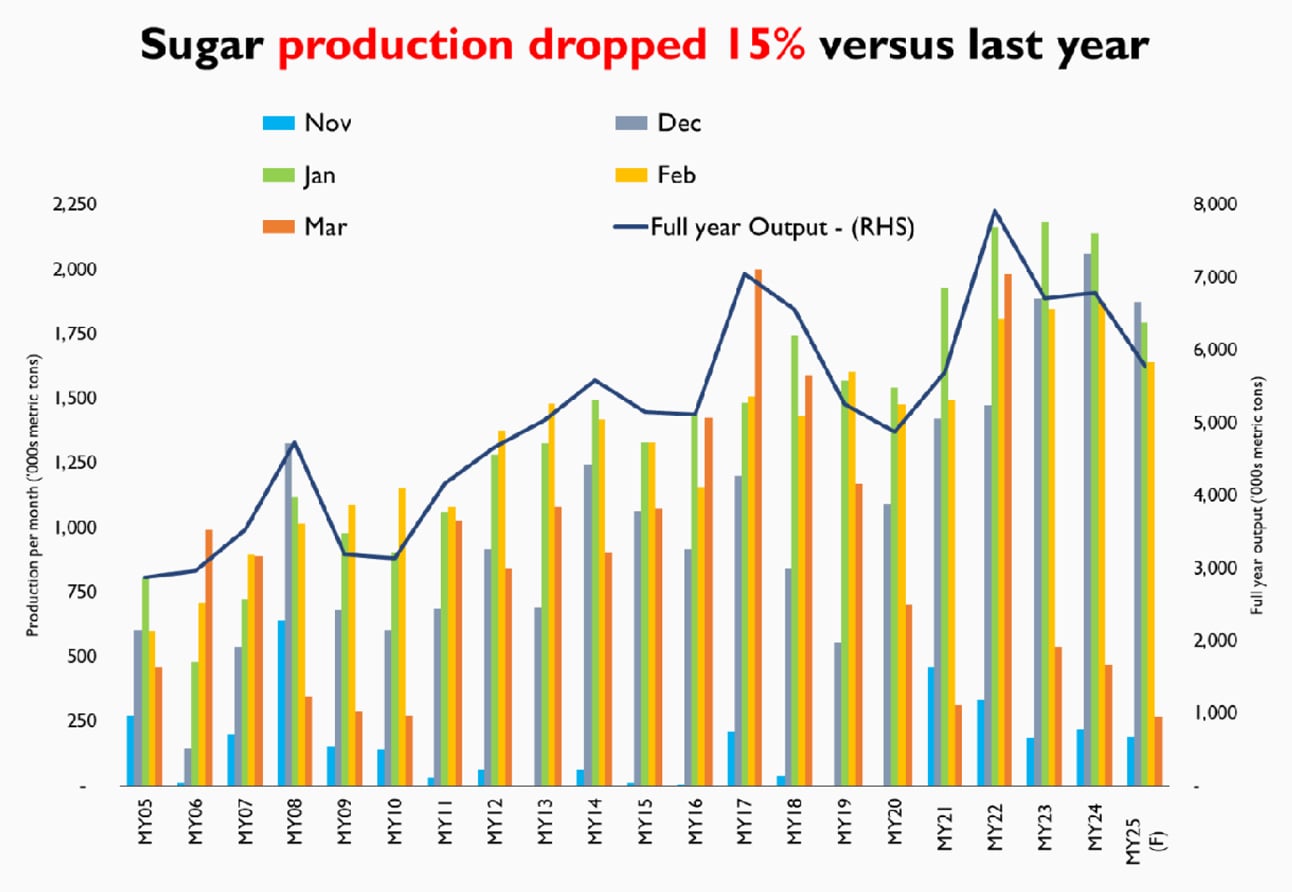

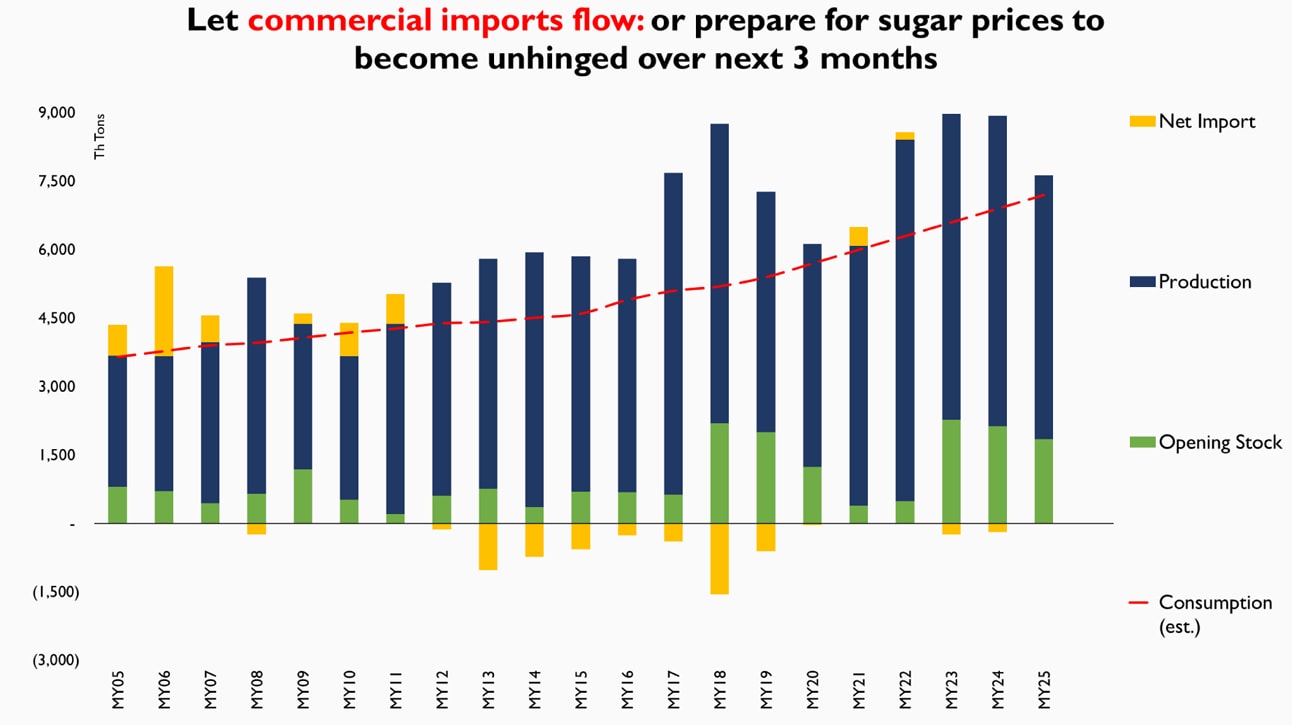

موجودہ مارکیٹنگ سال میں چینی کی پیداوار کا تخمینہ 5.8 ملین میٹرک ٹن ہے — جو گزشتہ چار برسوں کی کم ترین سطح ہے۔ اگر کھپت میں سالانہ 4 سے 5 فیصد کا بھی معمولی اضافہ فرض کر لیا جائے تو سپلائی میں کمی واضح ہے۔ اس کے باوجود شوگر ملوں کو کوئی پریشانی نہیں۔

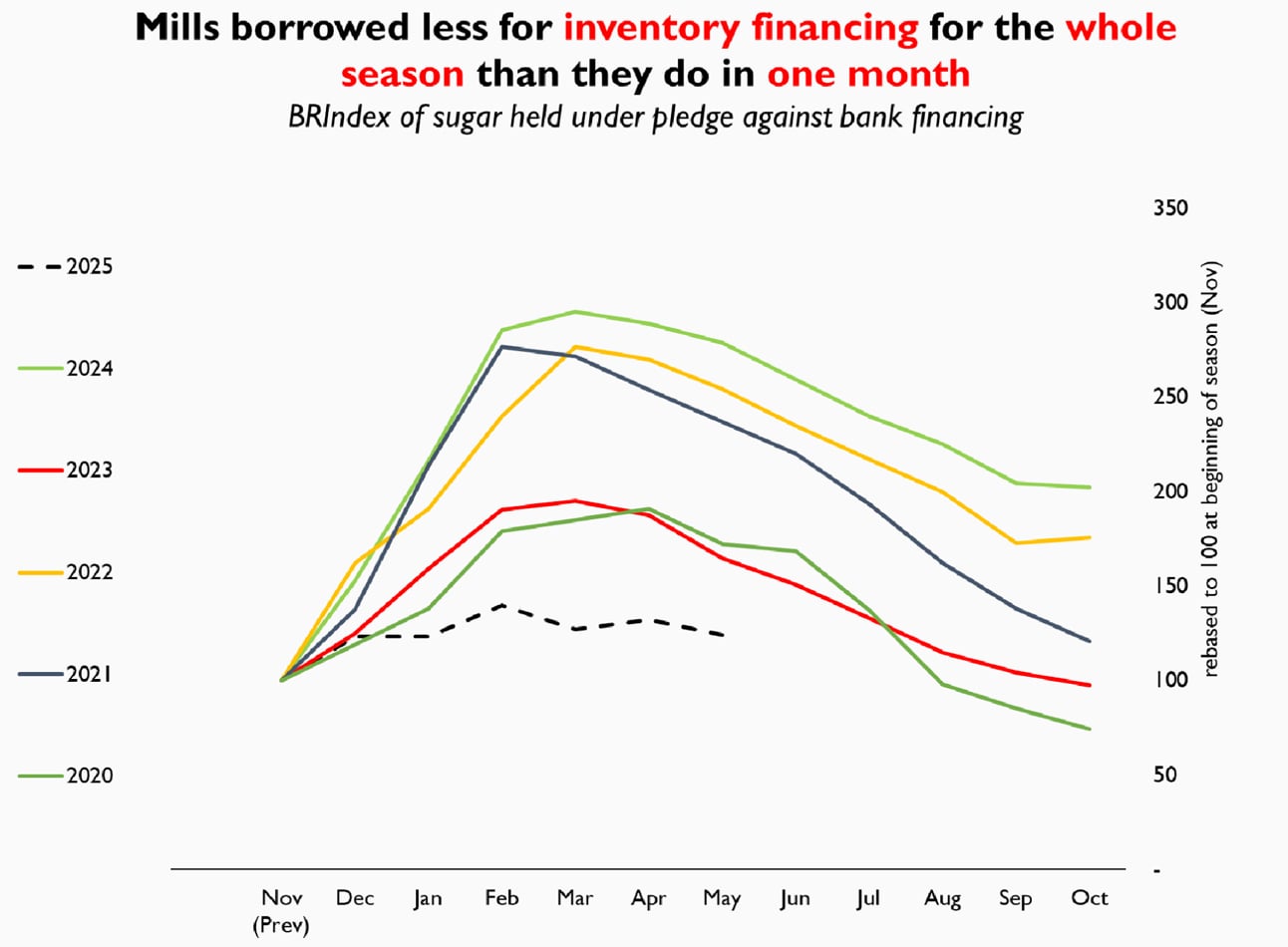

نہ موسمی فنانسنگ کے لیے دوڑ لگی، نہ بینکوں سے اسٹاک کے عوض قرضے بڑھے، نہ کمرشل ذخائر میں کوئی نمایاں اضافہ ہوا۔ درحقیقت، کرشنگ سیزن کے عروج میں بینک کے پاس گروی رکھے گئے چینی کے ذخائر اکتوبر کے مقابلے میں کم تھے — جب ذخائر عموماً کم ترین سطح پر ہوتے ہیں۔ اس کا مطلب صرف ایک ہی ہو سکتا ہے: خریداروں کے پاس اتنی نقدی موجود تھی کہ وہ دستیاب مقدار کو کتابوں کے باہر، لیجر سے ہٹ کر، اور ریاست کی نظروں سے اوجھل رہ کر خرید لیں۔

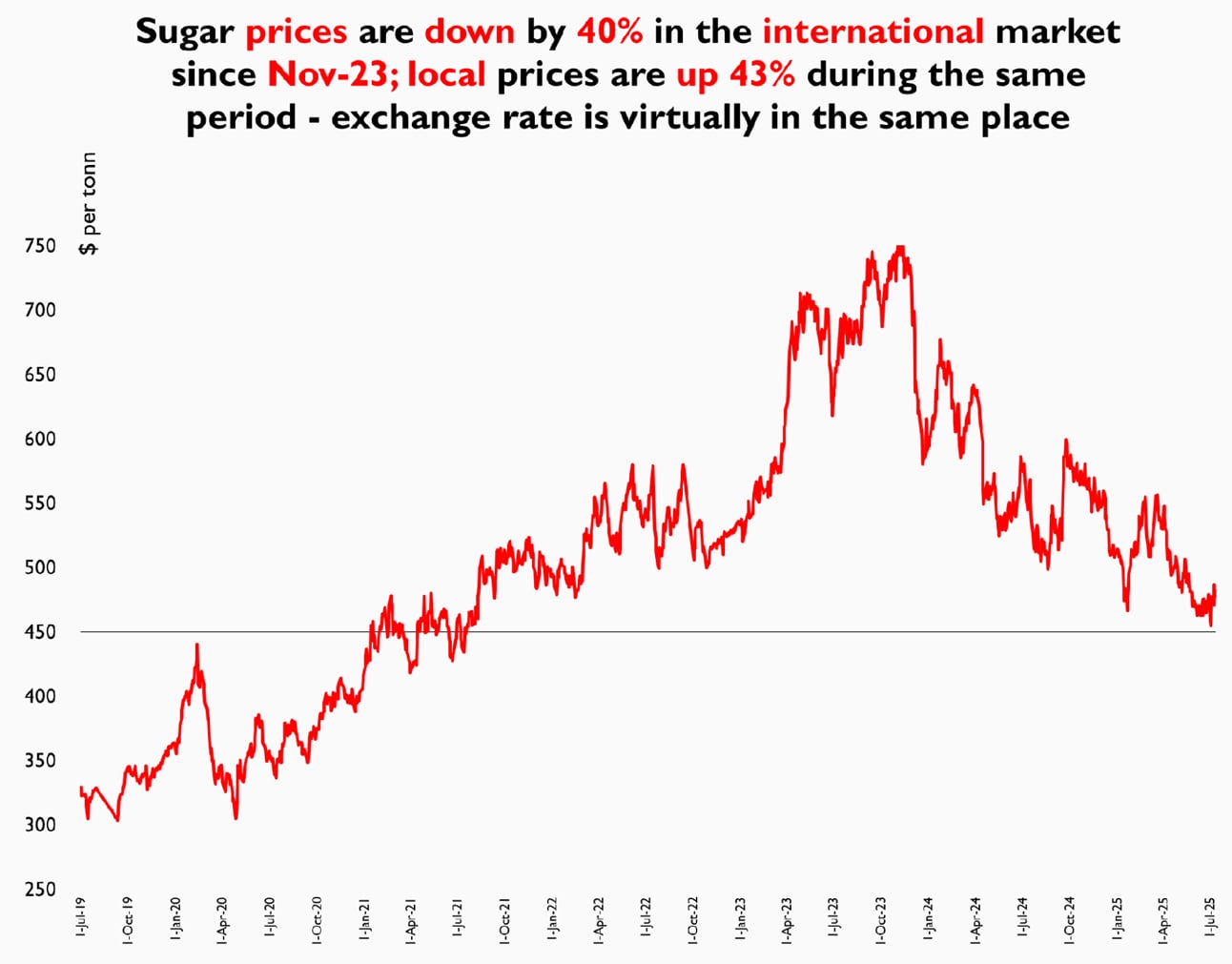

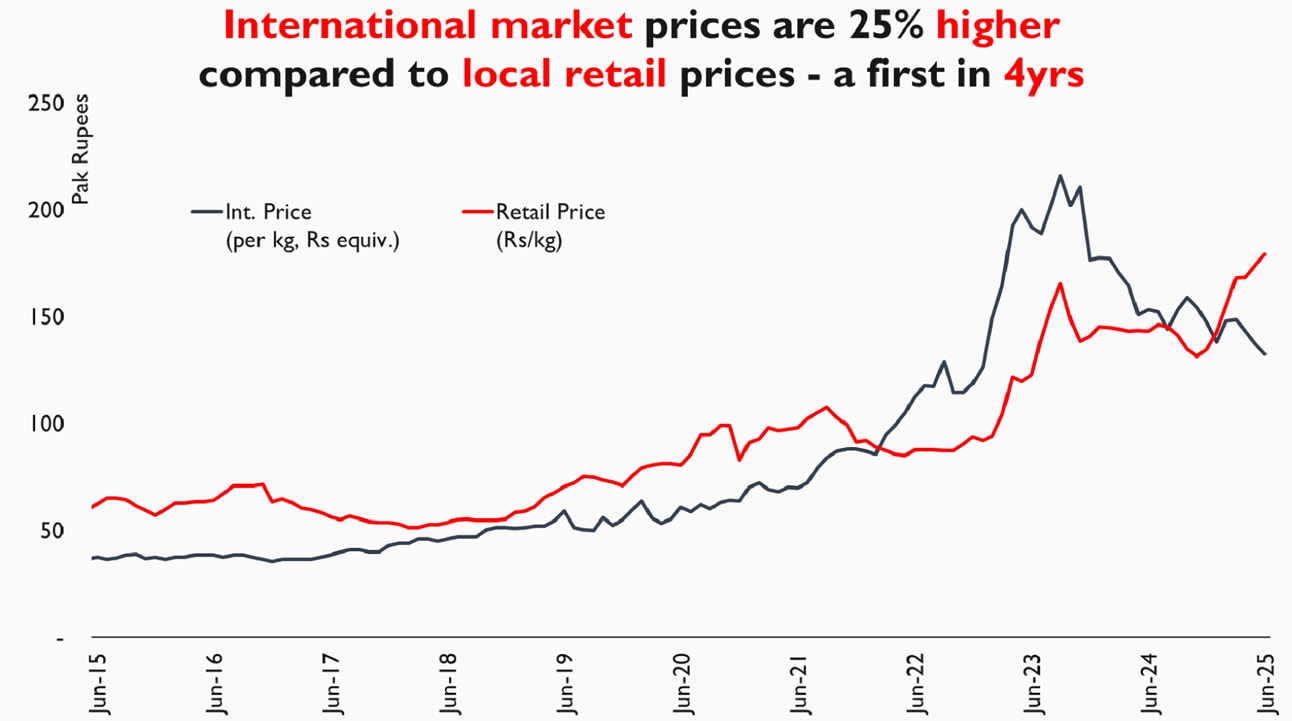

دوسری جانب، بین الاقوامی قیمتیں زمین بوس ہو چکی ہیں — پچھلے نومبر سے اب تک 40 فیصد سے زیادہ کمی آ چکی ہے — جبکہ مقامی ریٹیل قیمتیں اُلٹا 40 فیصد سے زیادہ بڑھ چکی ہیں۔ روپے کی قدر بھی تقریباً وہیں کی وہیں ہے۔ نتیجہ واضح ہے: درآمدی قیمت اب مقامی مارکیٹ ریٹ سے کہیں کم ہے۔ اس صورتحال میں تجارتی بنیادوں پر نجی درآمدات کا سیلاب آ جانا چاہیے تھا۔ لیکن ایسا نہیں ہوا۔

کیوں؟ کیونکہ ہماری تجارتی پالیسی کا مقصد تجارت کو آسان بنانا نہیں بلکہ اجازتوں کو مرکزیت دینا ہے۔ نجی درآمدکنندگان کو منظوری درکار ہوتی ہے، لیٹر آف کریڈٹ (ایل سی) کی حد تک رسائی، ڈیوٹی کا واضح تعین، اور یہ یقین دہانی کہ بحری سفر کے دوران اچانک پالیسیاں تبدیل نہیں کر دی جائیں گی۔ اس کے بجائے انہیں بتایا جا رہا ہے کہ حکومت کے ٹینڈر کا انتظار کریں — ایک اور ریاستی خریداری کا عمل، جو قیمتیں بڑھائے گا، رسد میں تاخیر کرے گا، اور نجی شعبے کو باہر نکال دے گا۔ تاجروں نے یہ فلم پہلے بھی دیکھی ہے۔

تضاد دیکھیے: ریاست جب خود مارکیٹ میں موجود نہیں بھی ہوتی، تب بھی وہ اصول ایسے بناتی ہے کہ کوئی اور آزادانہ طور پر داخل نہ ہو سکے۔ ایکسپورٹ کوٹے اچانک جاری کیے جاتے ہیں اور پھر یکایک واپس لے لیے جاتے ہیں۔ درآمد کی اجازت سیاسی مرضی سے دی جاتی ہے۔ ڈیوٹی ایسے ایڈجسٹ کی جاتی ہے کہ فائدہ صرف مخصوص گروپ کو ہو۔ جو کچھ پالیسی کہلاتا ہے، درحقیقت ایک منظم غیر یقینی صورتحال ہے۔

یہ مارکیٹ معیشتوں کا طریقہ نہیں ہے۔ چینی کوئی اسٹریٹجک جنس نہیں۔ یہ کوئی بنیادی غذا نہیں۔ نہ ہی یہ قومی غذائی ضرورتوں کے لیے لازم ہے۔ یہ محض ایک ویلیو ایڈڈ نقد آور فصل ہے، جس کی ایک بڑی اور سیاسی طور پر مربوط لابی ہے۔

اس کے اثر کو ختم کرنے کا بہترین طریقہ یہ نہیں کہ اسے سبسڈی دی جائے، ذخیرہ کیا جائے، یا کوٹے اور ٹینڈر کے ذریعے سنبھالا جائے—بلکہ اس سے کنارہ کشی اختیار کی جائے۔ تجارتی نظام کو کھول دیا جائے۔ درآمدات و برآمدات کو بغیر کسی ڈیوٹی اور بغیر کسی صوابدیدی اجازت کے آزادانہ بہاؤ کی اجازت دی جائے۔ مارکیٹ کے شرکاء کو اپنے خطرات سے خود ہی بچائو کرنے دیجیے، اور نتائج کے خود ہی ذمہ دار بننے دیجیے۔

کیونکہ جب ریگولیشن صرف دھوکہ دینے کے لیے موجود ہو، تو ڈی ریگولیشن کوئی نظریاتی اقدام نہیں ہوتا — یہ ایک عملی ضرورت بن جاتا ہے۔

Comments

Comments are closed.