ایک غیر متوقع موڑ میں، پاکستان میں زرِمبادلہ کی ترسیلات بڑھنے کے باوجود، ایسے وقت میں جب کرنسی فراہمی (منی سپلائی) کو سست ہونا چاہیے تھا، اس میں تیزی سے اضافہ دیکھنے میں آ رہا ہے۔

اگرچہ حکومت نے گندم کی خریداری سے طویل انتظار کے بعد پیچھے ہٹنے کا فیصلہ کیا ہے — جس کے نتیجے میں کموڈیٹی آپریشنز کے قرضوں میں روایتی سیزنل اضافہ بھی رُک گیا ہے — مگر کرنسی فراہمی کے تمام اشاریے بڑھتے جا رہے ہیں۔ مارچ 2025 سے کرنسی اِن سرکولیشن (سی آئی سی)، ریزرو منی (ایم او)، اور براڈ منی (ایم ٹو) — سب کی سالانہ شرحِ نمو 14 فیصد سے تجاوز کر گئی ہے۔ اور یہ محض اتفاق نہیں ہے۔

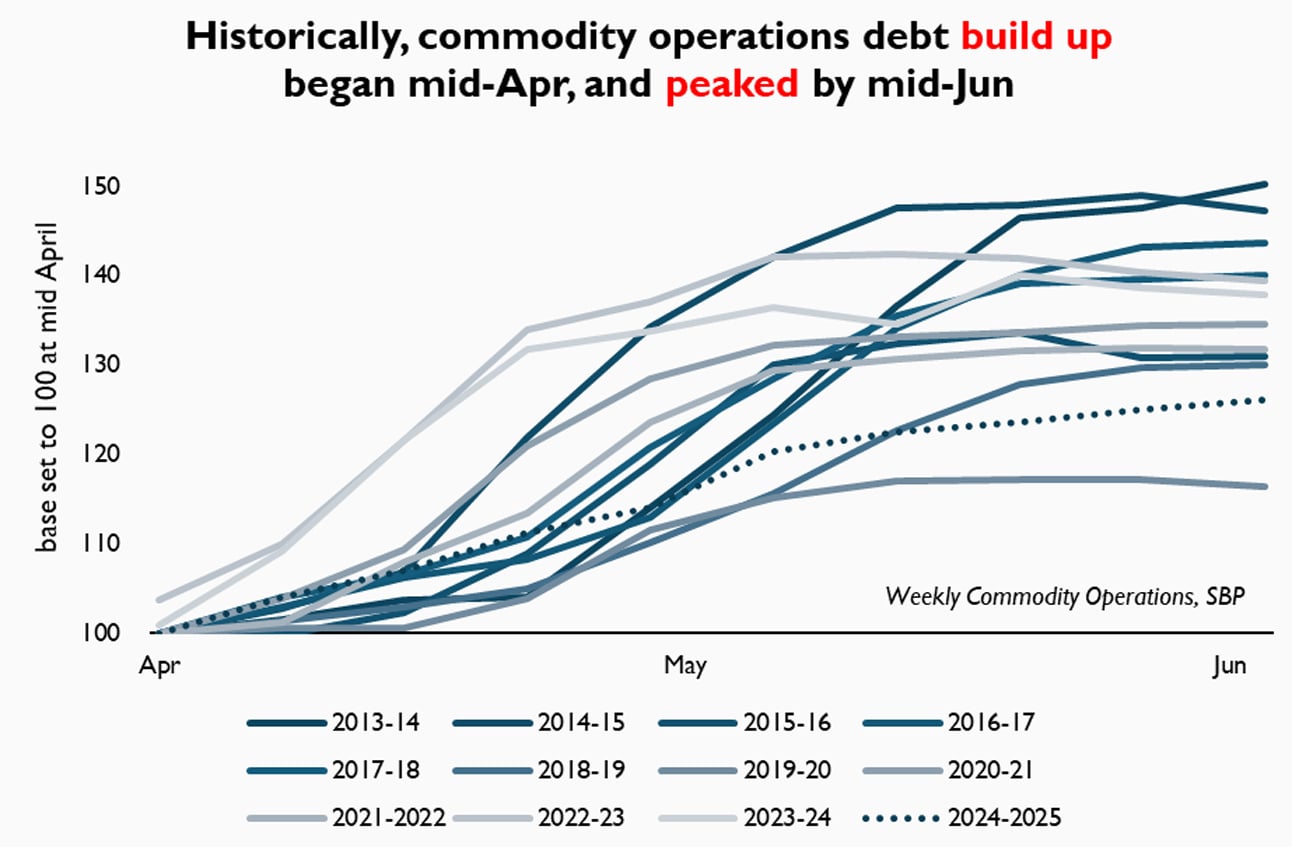

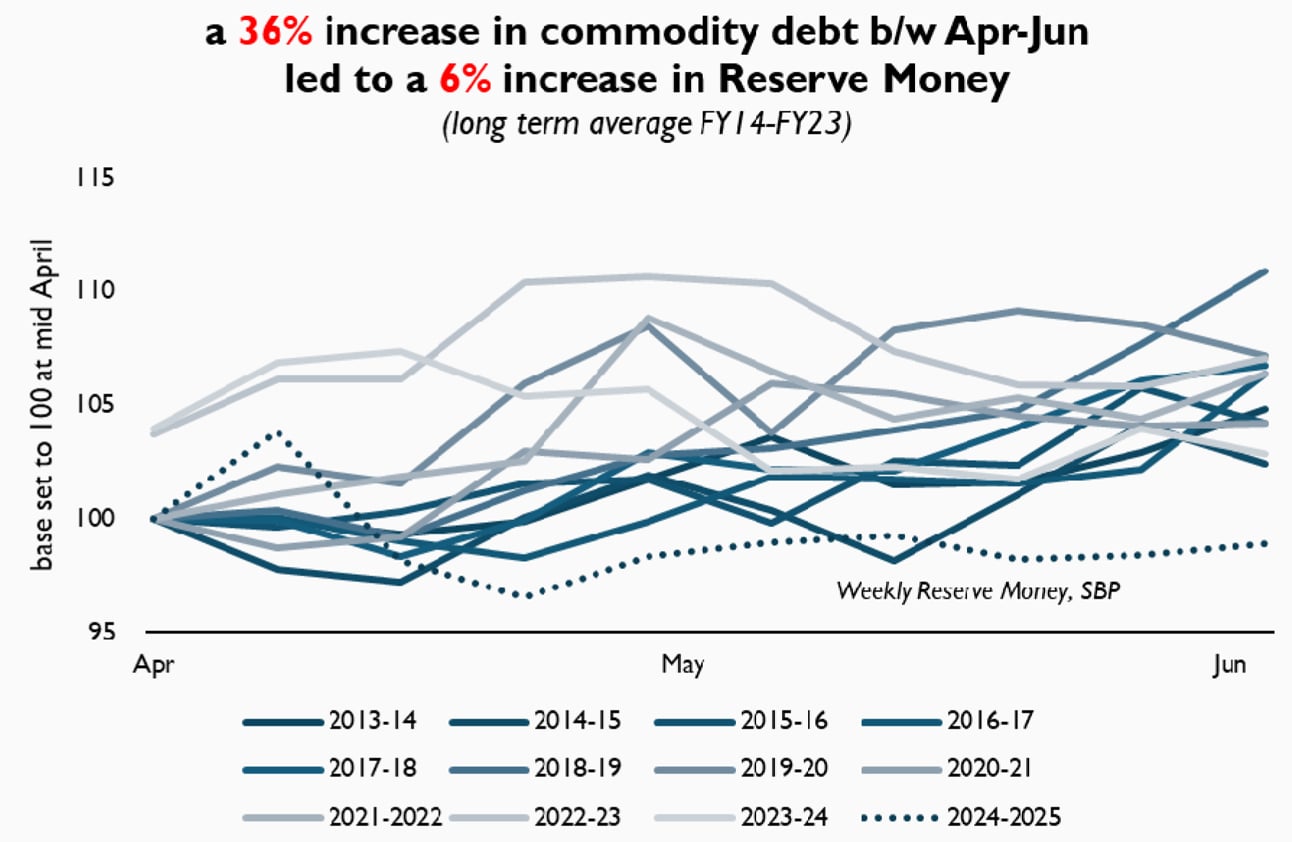

روایتی طور پر مالیاتی نظام میں کموڈیٹی آپریشنز، فصل کٹائی کے بعد لیکویڈیٹی (نقدی) میں اضافے کے سب سے بڑے ذمہ دار ہوتے تھے۔ 2013 سے 2023 کے دوران، اپریل سے جون کے درمیان کموڈیٹی آپریشنز کا قرض اوسطاً 36 فیصد بڑھ جاتا تھا۔ اگرچہ یہ قرض براہِ راست براڈ منی میں شامل ہوتا تھا، لیکن اس کا اثر ایم او یعنی ریزرو منی پر بھی پڑتا تھا، جو اسی مدت میں اوسطاً 6 فیصد بڑھ جاتی تھی۔

کیوں؟ کیونکہ حکومت بینکوں سے گندم خریدنے کے لیے قرض لیتی تھی، اور وہ رقم براہِ راست دیہی علاقوں میں نقد کی صورت میں داخل ہوتی تھی۔ اس سے نقدی کی طلب بڑھتی، اور بینکوں کو اپنے والٹ کیش اور ریزرو تقاضوں کو پورا کرنے کے لیے انٹر بینک لیکویڈیٹی پر انحصار کرنا پڑتا۔

مگر اس سال ایسا کچھ نہیں ہوا۔ کموڈیٹی آپریشنز کے لیے حکومتی قرض اب نیٹ سیٹلمنٹ موڈ میں ہے۔ کوئی نیا سیزنل قرض نہیں لیا گیا۔ دیہی منڈیوں میں کسی قسم کی نئی مالیاتی ترسیل نہیں ہوئی۔ پھر بھی ریزرو منی میں اضافہ ہو رہا ہے۔ تو بڑا سوال یہ ہے: کیوں؟

جواب غالباً بیرون ملک سے آنے والی رقم میں چھپا ہے۔ مارچ 2025 — جو رمضان اور عیدالفطر کے ساتھ آیا — میں ماہانہ ترسیلاتِ زر میں سالانہ 35 فیصد سے زائد کا ریکارڈ اضافہ ہوا۔ لیکن اصل معاملہ کچھ اور ہے: اسٹیٹ بینک کا اصرار ہے کہ وہ روپے کو مستحکم رکھنے کے لیے ڈالر مارکیٹ میں نہیں جھونک رہا۔

اس کے برعکس، اسٹیٹ بینک اوور سپلائی کو کنٹرول کرنے کے لیے انٹر بینک مارکیٹ سے اضافی ڈالرز خرید رہا ہے تاکہ روپیہ بہت زیادہ مضبوط نہ ہو جائے — اور انہی خریدے گئے ڈالرز سے ملک کی بیرونی قرضوں کی ادائیگی کی جا رہی ہے۔ لیکن اس عمل سے نظام میں روپے کی لیکویڈیٹی بڑھ رہی ہے۔ اگر یہ روپے کی ترسیلات اسٹیریلائز (یعنی واپس بینکنگ نظام سے نکالنا) نہیں کی جا رہیں — تو یہ ایک نیا، طاقتور مالیاتی انجیکشن میکانزم بن گیا ہے: ترسیلات کی بنیاد پر ریزرو منی میں اضافہ۔

اور اس بار یہ محض بینکوں کے اسٹیٹ بینک میں رکھے گئے ذخائر میں نہیں، بلکہ کرنسی اِن سرکولیشن (سی آئی سی) میں بھی واضح ہو رہا ہے، جو پہلے تقریباً جمود کا شکار تھی۔ مارچ تا نومبر 2024 کے دوران سی آئی سی میں سالانہ اضافہ اوسطاً 5 فیصد سے بھی کم رہا۔ مگر گزشتہ 12 ہفتوں میں یہ شرح تقریباً 15 فیصد ہو گئی ہے۔ ریزرو منی (ایم او) بھی اسی رجحان کی پیروی کر رہی ہے، جو اب اوسطاً 13 فیصد ہو چکی ہے، جبکہ مارچ تا نومبر 2024 میں یہ صرف 7 فیصد تھی۔

اگر ریزرو منی، مالیاتی شعبے سے کسی حکومتی قرض کے بغیر بڑھ رہی ہے — اور اس کی وجہ ترسیلات کی بنیاد پر روپے کی فراہمی ہے — تو اسٹیٹ بینک کو اپنے مداخلتی اور اسٹیریلائزیشن حکمتِ عمل کی وضاحت کرنی چاہیے۔ سوال اب یہ نہیں کہ اسٹیٹ بینک روپے کو مستحکم رکھنے کے لیے مداخلت کر رہا ہے یا نہیں — بلکہ یہ ہے کہ کیا ترسیلات کو خاموشی سے مالیاتی انجیکشن کے طور پر استعمال کیا جا رہا ہے؟

اگر غیر اسٹیریلائزڈ ترسیلات نظام میں لیکویڈیٹی میں اضافہ کر رہی ہیں، تو اسٹیٹ بینک طلب سے پیدا ہونے والی افراطِ زر کا خطرہ مول لے رہا ہے — بالکل اُس وقت جب معیشت استحکام کی طرف بڑھ رہی ہے۔ ایک ایسے ماحول میں جہاں پیسے کی گردش کی رفتار کم ہو لیکن لیکویڈیٹی زیادہ ہو، افراطِ زر کا اثر تاخیر سے ظاہر ہو سکتا ہے — لیکن جب ظاہر ہو گا تو وہ حقیقت ہو گی، دھوکہ نہیں۔

اسٹیٹ بینک کو فوری طور پر اپنی اسٹیریلائزیشن حکمت عملی واضح کرنی چاہیے۔ اگر وہ ترسیلات کو جذب کرنے کا فیصلہ کرتا ہے مگر اس کے نتیجے میں پیدا ہونے والی اضافی لیکویڈیٹی کو واپس نہیں کھینچتا، تو یہ فیصلہ مکمل ہوش مندی اور مؤثر افراطِ زر کنٹرول منصوبے کے ساتھ ہونا چاہیے۔ اگر ایسا نہ کیا گیا تو اسٹیٹ بینک شاید ایک بار پھر مہینوں بعد شرح سود میں بھاری اضافہ کر کے افراطِ زر کے سایوں کو پکڑنے کی کوشش کر رہا ہو گا۔

Comments

Comments are closed.